El profesor de Derecho financiero y tributario de la Universidad Pablo de Olavide José Miguel Martín Rodríguez, ha realizado recientemente un estudio de carácter transversal que aborda la problemática en torno a la implantación y desarrollo de los impuestos sobre las bebidas azucaradas, controvertida figura tributaria a nivel internacional que este investigador aborda desde múltiples perspectivas.

El profesor de Derecho financiero y tributario de la Universidad Pablo de Olavide José Miguel Martín Rodríguez, ha realizado recientemente un estudio de carácter transversal que aborda la problemática en torno a la implantación y desarrollo de los impuestos sobre las bebidas azucaradas, controvertida figura tributaria a nivel internacional que este investigador aborda desde múltiples perspectivas.

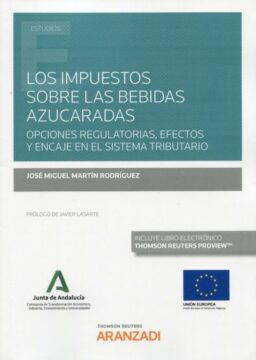

Se trata de un extenso estudio monográfico de referencia, publicado por la editorial Aranzadi, que lleva como título ‘Los impuestos sobre las bebidas azucaradas. Opciones regulatorias, efectos y encaje en el sistema tributario’.

Analizado desde un punto de vista sanitario, económico, político y jurídico, aunque el estudio se centre principalmente en la imposición sobre las bebidas azucaradas, el autor considera que “gran parte de los argumentos y conclusiones pueden emplearse para respaldar la intervención mediante impuestos sobre otros consumos nocivos”.

El esquema del trabajo de investigación pretende dar respuestas a las principales incógnitas que se plantean en torno a la intervención en cualquier sector. En primer lugar, ofrece argumentos sólidos de por qué es necesario actuar, específicamente en el sector de las bebidas azucaradas. “El problema particular de este tipo de bebidas es que su contribución a la obesidad y a otros problemas de salud destaca por encima de cualquier otro producto, sin aportar ningún nutriente más allá de azúcares diluidos de rápida absorción, más peligrosos para la salud”.

Así, según entiende el investigador de la UPO, la crisis sanitaria ocasionada por la pandemia de COVID-19, ha puesto en evidencia tanto la necesidad de mantener un sistema sanitario debidamente financiado, como los riesgos adicionales que representa la obesidad y la mala alimentación. “Pocas medidas serían tan sencillas y efectivas para mejorar la salud como introducir un impuesto sobre las bebidas azucaradas. Una figura que además está sirviendo de emblema de un nuevo tipo de intervencionismo legítimo en nuestras (erróneas) decisiones alimentarias, avisando de que el Estado, como garante y protector constitucional de nuestra salud, intervendrá cómo y donde sea necesario. Un Estado del bienestar desarrollado no debería perder este tren” defiende el profesor Marín Rodríguez.

El autor admite que uno de los argumentos de mayor peso contra el impuesto es que se centra en un producto muy concreto, dejando fuera otras formas de consumo de azúcar que, aunque a menor nivel, también pueden resultar nocivas. La clave, sin embargo, es que, al contrario de lo que sucede precisamente con gravámenes más amplios que pretendieran penalizar el consumo de azúcares añadidos o grasas saturadas, la formulación sencilla de las bebidas (agua y azúcar), la concentración del mercado en pocos productores y marcas y la existencia de fáciles sustitutivos (formatos con endulzantes artificiales), facilita la gestión del impuesto, reduce los conflictos jurídicos por posibles discriminaciones, potencia la reformulación de la industria y contribuye a la toma de mejores decisiones de consumo. “Todo ello, sin apenas distorsiones económicas, por mucho que estudios aislados con gran publicidad pretendan sembrar dudas sobre ello”, avisa el autor.

Además, la mayoría de las críticas al impuesto, advierte el autor, no son extrapolables a su implantación en España, bien porque toman como referencia impuestos en los que la estructura no es la idónea (por no discriminar en función del contenido de azúcar) o bien por atender a la realidad de jurisdicciones con un contexto social y económico muy diferente, particularmente Estados Unidos, donde su creación a nivel local multiplica las posibilidades de eludir el impuesto desplazándose unos pocos kilómetros, reduciendo su eficacia.

El estudio recoge los resultados positivos del impuesto en jurisdicciones próximas (particularmente, Francia, Reino Unido o Portugal). De hecho, advierte, el autor, el potencial del impuesto sobre las bebidas azucaradas es tan inmenso que su implantación en una única comunidad autónoma ha tenido efectos beneficios sobre todo el país. Así es, el impuesto sobre las bebidas azucaradas envasadas que entró en vigor en Cataluña en mayo de 2017 ha promovido una intensa reformulación en la industria a nivel de todo el Estado, reduciendo el contenido de azúcar de la mayoría de formatos (con excepción de las bebidas de cola) para situarse por debajo del umbral de 5 gr de azúcar por cada 100 ml, que exime a las bebidas del gravamen catalán.

«Implantar el impuesto mejoraría las decisiones de compra mediante una señal de precio que penalice las bebidas con mayor contenido de azúcar»

El impuesto sobre las bebidas azucaradas se muestra así como una herramienta efectiva para mejorar la salud de los ciudadanos, evitando el consumo innecesario de miles de toneladas de azúcar. “Por hacernos una idea el impuesto catalán consiguió, en menos de un año, que la industria redujera el contenido de azúcares de las bebidas más que en los doce años anteriores a través de sus suaves compromisos de reformulación”, explica el profesor de la UPO.

Si bien el impuesto catalán (que toma como referencia el volumen de bebida, con diferentes tramos de gravamen en función del contenido de azúcar) ha promovido una reformulación a nivel de toda España que ha beneficiado a todos los consumidores, implantar el impuesto a nivel de todo el Estado, como propugna el autor, mejoraría las decisiones de compra mediante una señal de precio que penalice precisamente las bebidas con mayor contenido de azúcar. “Acudir al lineal del supermercado y ver cómo, comparativamente, una bebida azucarada es más cara que su formato sin azúcar constituye la media más pedagógica posible”, defiende el autor.

En la parte final de su estudio, el profesor Martín Rodríguez analiza el encaje del impuesto en el ordenamiento español, tanto en el plano del Derecho de la UE, como a nivel interno, descartando la presencial de obstáculos y límites significativos siempre que el impuesto tenga una estructura coherente con sus fines

El punto de partida de esta investigación fue la estancia realizada por el profesor Martín Rodríguez en la prestigiosa Universidad de Berkeley (California), ciudad en la que precisamente se implantó por primera vez el impuesto a nivel de Estados Unidos. Asimismo, la investigación ha sido desarrollada en el seno del Proyecto FEDER-UPO ‘Retos actuales de la tributación Indirecta en España y Europa’, financiado por la Consejería de Economía y Conocimiento de la Junta de Andalucía y dirigido por el también profesor de la UPO Jesús Ramos Prieto, catedrático de Derecho financiero y tributario.