Medida de la influencia de una propuesta de valor sustentable en empresas de retail. Caso: “multitiendas” de la Región de Coquimbo – Chile

Measurement of the influence of a sustainable value proposition in retail companies. Case: “multistores” in the Coquimbo Region - Chile

Segundo Ricardo Cabana Villca

Universidad de La Serena (Chile)

www.orcid.org/0000-0002-9362-9742

Mauricio Israel Aguilera Zambra

Universidad de La Serena (Chile)

https://orcid.org/0000-0002-3404-4074

Camila Constanza Ramírez Vega

Universidad de La Serena (Chile)

Ccrv.investigacion.diiuls@gmail.com

Juan Carlos Antonio Rojas Godoy

Universidad de La Serena (Chile)

RESUMEN

En el contexto global relacionado con la crisis social y ambiental, este artículo tiene como objetivo realizar un análisis de las variables que influyen en la competitividad de las empresas multitiendas de la Región de Coquimbo, Chile, a partir de la formulación y uso efectivo de una propuesta de valor sustentable. Se presenta un modelo causal compuesto por siete hipótesis, con seis variables de estudio: propuesta de valor sustentable (socio-ambiental), fidelidad del cliente, co-creación de valor, innovación sustentable, eco-eficiencia y, competitividad empresarial. La población objetivo, mediante muestra representativa de 383 personas, son los consumidores de las principales tiendas del retail regional. Para el contraste del modelo propuesto se emplea el método de ecuaciones estructurales, a través de los Mínimos Cuadrados Parciales (PLS). Se determina que las hipótesis planteadas son aceptadas y que los factores señalados explican en un 89,9 % la varianza de la competitividad empresarial.

PALABRAS CLAVE

Competitividad empresarial; propuesta de valor sustentable; fidelidad del cliente; co;creación de valor; innovación sustentable; eco;eficiencia.

ABSTRACT

In the global context related to the social and environmental crisis, this article aims to carry out an analysis of the variables that influence the competitiveness of multi-store companies in the Coquimbo Region, Chile, based on the formulation and effective use of a sustainable value proposition. A causal model composed of seven hypotheses is presented, with six study variables: sustainable value proposition (socio-environmental), customer loyalty, value co-creation, sustainable innovation, eco- efficiency and business competitiveness. The target population, through a representative sample of 383 people, are the consumers of the main regional retail stores. For the contrast of the proposed model, the method of structural equations is used, through Partial Least Squares (PLS). It is determined that the hypotheses raised are accepted and that the factors indicated explain the variance of business competitiveness by 89.9 %.

KEYWORDS

Business competitiveness; sustainable value proposition; customer loyalty; value co;creation; sustainable innovation; eco;efficiency.

Clasificación JEL: C12; M14; O35; Q560.

MSC2010: 62H25; 62H15; 91B42.

1. Introducción

En el mundo actual de los negocios, competitividad es un término ampliamente utilizado, varios investigadores coinciden en que no existe una definición e interpretación claras de competitividad hasta la fecha, aunque algunas definiciones modernas de competitividad distinguen implícitamente la competitividad de las empresas de la competitividad del país al reconocer un vínculo entre el desempeño de la empresa y la capacidad de un país para producir bienestar para su población. (González Catalán, 2021). Ante esto, formular estrategias alineadas a la competitividad, resulta cada vez más dificultoso para cada organización, puesto que el mundo consumidor evoluciona de manera exponencial a causa de la globalización y el uso de las TIC´s (Barrullas, 2016).

A partir de lo anterior, las empresas están más conscientes de la íntima relación entre competitividad y sustentabilidad, donde se ven afectadas principalmente por factores económicos, ambientales y sociales (Neverauskiene et al., 2020). Es por esto justamente que, los líderes corporativos están reconsiderando el papel de las empresas en la sociedad, centrándose cada vez más en las prácticas sociales y medioambientales de las empresas, puesto que a medida que crece la evidencia de que el rendimiento en esas áreas afecta al rendimiento a largo plazo, mayor es el interés de los inversionistas en asociarse con empresas que tomen esta medida socio-ambiental (The Boston Consulting Group, 2017). Las medidas que se adopten deben tener como objetivo el evitar continuamente que los modelos comerciales existentes colapsen protegiéndolos con mejoras y reinvenciones constantes, alineándose con temas de sustentabilidad (Teece, 2018), aumentando la productividad al hacerla más limpia, generando campañas verdes, lo que conlleva a los gerentes a trazar nuevos objetivos organizacionales que les permitan una mayor producción con el menor consumo de recursos y reducir los efectos contaminantes (Velásquez, 2017).

Como consecuencia, las empresas emplean el concepto de “creación de valor compartido” a partir de un compromiso adoptado con sus grupos de interés (stakeholders) en materia económica, social y medioambiental, con el objetivo de responsabilizarse de los efectos e impactos que derivan de sus acciones y mejorar su competitividad (Barrio, 2016). Porter & Kramer (2011), definen el concepto creación de valor compartido como las políticas y prácticas operacionales que mejoran la competitividad de una empresa, a la vez que ayudan a mejorar las condiciones económicas, sociales y ambientales de las comunidades donde opera. Añaden que, la creación de valor compartido se enfoca en identificar y expandir las conexiones entre los progresos económico y social, reconociendo que las necesidades sociales, y no sólo las necesidades económicas convencionales, son las que definen los mercados. Porter & Kramer (2011) indican que el valor compartido se enfoca en identificar y expandir las conexiones entre el progreso económico y el social. Así, la generación de valor económico empresarial, está relacionada y depende de la creación de valor para la sociedad. Por ello, y a pesar de que las empresas han sofisticado sus productos, han perdido oportunidades de innovación y crecimiento al perder de foco las verdaderas necesidades de la sociedad. Es necesario, y casi imprescindible entonces, re concebir los productos y mercados.

Complementariamente, Beaumont (2016) señala que, cada organización define y construye su visión a partir de la elección de una estrategia para resolver un problema o necesidad social. Es por esto que, una propuesta adecuada de valor centrada en cada uno de los ámbitos expuestos, ayudará a la sostenibilidad de la empresa desde el ajuste ante los desafíos de la industria y el entorno, potenciando complementariamente su competitividad sustentable (Cabana & Pino, 2020). Dicha propuesta de valor, que es la mezcla de productos, servicios, beneficios y valores agregados diferentes al resto del mercado, que la institución le ofrece a sus clientes (Mejía, 2013), puede significar la incorporación de nuevos compradores fieles y maximizar su rentabilidad en el tiempo; mejorar el ambiente laboral y el grado de compromiso y productividad; y finalmente, asegurar su vigencia en el tiempo, siempre y cuando la propuesta resulte atractiva para clientes, colaboradores y accionistas (Pérez et al., 2016). Los autores añaden que, a través de la optimización del vínculo generado con los distintos públicos, la empresa puede beneficiarse ampliamente de sus relaciones con ellos y lograr al final del día una verdadera ventaja competitiva respecto a otras firmas competidoras. Desde la arista del consumidor, Guerrero & Silva (2017) señalan que la lealtad entre empresas y estos, es la clave para generar utilidades, considerando que la retención del 5 % de los clientes de edad sobre los 35 años, puede aumentar utilidades corporativas en un 25 % a un 75 % durante el ejercicio financiero de un año (Reichheld, 2001). Este último añade que, cuesta cinco veces más asegurar un nuevo cliente que retener a los viejos.

La propuesta de valor como creación de valor compartido socio-ambiental, reconoce cuatro líneas o ámbitos estratégicos que son: Ética y gobernabilidad empresarial, Calidad de vida de la empresa (dimensión social del trabajo), Vinculación y compromiso con la comunidad y su desarrollo y, por último, cuidado y preservación del medio ambiente (Cajiga, 2011). Todas las dimensiones y ámbitos estratégicos requieren de una aplicación muy planificada y sistematizada dentro de las organizaciones, de tal manera que la visión y misión se alinean a todo nivel con el cuidado y preservación de los recursos, el medio ambiente y la comunidad (Pérez et al., 2016), por lo que el rol del líder centrado en una gerencia sustentable es de gran importancia, ya que así se logran resultados que tengan un punto en común entre lo económico, social y ambiental (de Mello, 2015).

En consecuencia, los líderes de las empresas del retail en Chile deben desarrollar estrategias que incentiven a sus trabajadores a incrementar la productividad con un menor uso de recursos energéticos, reducir los factores contaminantes y contribuir al desarrollo de las comunidades, consiguiendo no solo valor económico, sino que un valor que se distribuya equitativamente con todos sus stakeholders, es decir, ser constantes generadoras de valor compartido (Cabana & Pino, 2020), más aún, considerando que hoy la tendencia es que las compañías se identifiquen como empresas sustentables, ya que esto incide directamente en la reputación corporativa de las compañías ante la comunidad (Sánchez, 2011).

Las multitiendas líderes del país, SACI Falabella y Paris Cencosud, reconocen la importancia de estas ideas fuerzas, en la propuesta de valor. Es por esto, que desde el año 2010 presentan además de su memoria anual, un reporte de sostenibilidad. Dicho reporte permite mostrar al consumidor, el compromiso sobre la base de la Estrategia de Crecimiento Responsable, que se fundamenta en la premisa de agregar valor a la vida de las personas. Lo anterior, a través de informes de evaluación y comparación año-año, de los avances que poseen las diferentes gestiones de las multitiendas en materia de sostenibilidad (Falabella Retail, 2017).

SACI Falabella asegura que su propuesta de valor ligada a los desafíos sociales y ambientales del mundo actual, posee tal importancia para ellos que en el año 2017 invirtieron aproximadamente USD $2000 millones (en los 6 países sedes), en diferentes campañas de inclusión social, mejorías de cultura organizacional, fortalecimiento de meritocracia, auditorías a proveedores, cuidado del medioambiente mediante la innovación tecnológica, uso eficiente de energía y la utilización de energías (Falabella Retail, 2017).

En este mismo ámbito, la cadena Cencosud bajo su campaña continúa “conciencia celeste” elaboró diferentes estrategias aplicadas en su propuesta de valor, proyectadas hasta el año 2025. Esto con el fin de mejorar cifras asociadas a la competitividad deseada. Enfocado a esto, se espera una inversión de hasta USD $4.000 millones en todos los años proyectados, bajo temáticas de economía circular, cero residuos, reciclaje 100 % de prendas que son vendidas, fortalecer el vínculo con proveedores socialmente responsables, alianzas estratégicas con organizaciones sociales entre otros (Centros Comerciales Sudamericanos S.A. [Cencosud], 2017Centros Comerciales Sudamericanos S.A. [Cencosud], 2017).

En Chile, las empresas del retail con mayor número de tiendas por departamento y concentración de ingresos en el mercado (86 %) son: Cencosud (París, 45 tiendas y Johnson, 34), Falabella (47) y Ripley con 46 tiendas departamentales (Cárdenas, 2020). (Tabla 1).

Tabla 1. Ficha Técnica Multitiendas a nivel regional y país

|

Holding |

Participación ingresos de mercado País (%) |

Ganancia (pérdida), atribuible a los propietarios de la controladora Mill($) |

Nº de tiendas en el país |

Nº de tiendas en la Región Coquimbo |

|

Falabella |

38 |

509.593,5 |

47 |

2 |

|

Cencosud |

27 |

439.988,7 |

79 |

5 |

|

Ripley |

21 |

85.843,2 |

46 |

2 |

|

Total |

86 |

1.035.425,4 |

172 |

9 |

Fuente: Elaboración propia en base a memorias anuales y Estados Financieros (EEFF) entregados a la SVS.

Tabla 2. Visión y Misión de las multitiendas estudiadas

|

Paris |

Falabella |

Ripley |

|

Visión |

||

|

Ser la tienda: Más querida por sus clientes. Más respetada por sus proveedores. Más admirada por sus competidores. El mejor lugar de trabajo para sus empleados. La opción más atractiva para sus accionistas. |

Ser la empresa de servicios preferida por las personas, generando relaciones sostenibles a partir de: •Diferenciarnos por nuestra conveniencia, transparencia y simplicidad. •Atraer, desarrollar y motivar un equipo de excelencia, comprometido, colaborativo y apasionado por los clientes. •Ser valorados por nuestro aporte a las comunidades en que trabajamos. |

Ser el Retail financiero líder en el país donde operemos, a partir de la preferencia de nuestros clientes, el desarrollo de nuestros colaboradores, el retorno sobre el capital invertido y el compromiso responsable con la sociedad. |

|

Misión |

||

|

Ofrecer a nuestros clientes una oportunidad de satisfacción de sus necesidades de consumo conveniente y moderna, brindando la mejor experiencia de compra. Además, ser la tienda retailer más rentable y prestigiosa, en base a la excelencia en nuestra calidad de servicio. |

Hacer posibles las aspiraciones de los clientes, mejorar su calidad de vida y superar sus expectativas a través de una oferta integrada de servicios, potenciada por los beneficios de nuestras tiendas. |

Trabajamos para cumplir los sueños de la gente. Brindando a nuestros clientes los mejor de los 5 continentes y logrando que su experiencia de compra sea fascinante. |

Fuente: Elaboración propia en base a memorias anuales y Estados Financieros (EEFF) entregados a la SVS

A partir de lo expuesto y en congruencia con la literatura global respecto a la propuesta de valor socio-ambiental, se establece la presente investigación con el fin de plasmar dicha temática mundial en la industria de multitiendas de la Cuarta Región de Chile, específicamente en las empresas de mayor tamaño de la conurbación La Serena – Coquimbo correspondientes a dicho rubro (Fallabella, Cencosud-París y Ripley). Lo anterior, considerando que las empresas del retail de Chile, deben asumir desafíos que permitan aumentar el valor de sus productos y servicios comercializados, considerando propuestas de valor socio-ambientales a partir de gerencias y objetivos organizacionales sustentables. De esta forma, se irá paulatinamente capturando y fidelizando clientes, en un mercado donde el segmento con preferencias pro-ambientales crece sostenidamente (Cabana & Pino, 2020).

Por lo señalado, el primordial propósito de este estudio es determinar y analizar la influencia de diversas variables de una propuesta de valor social y ambiental en la competitividad, con enfoque sustentable (Neverauskiene et al., 2020), de las principales empresas multitiendas de la región de Coquimbo – Chile, para así, contribuir en la instalación de prácticas empresariales basadas en propuestas de valor socio-ambientales que permitan a las empresas del retail nacional generar un mayor valor de marca, diferenciación sostenible y, un margen de ganancia competitivo beneficioso para todos los grupos de interés.

2. Revisión literaria

Para cumplir con el objetivo preponderante de investigación, es necesario en primera instancia recopilar y exponer los fundamentos teóricos y evidencia empírica, que permitan proponer un modelo de ecuaciones estructurales, que explique la influencia de una propuesta de valor sustentable en la competitividad empresarial de las multitiendas de la Región de Coquimbo.

2.1 Propuesta de Valor Social

El valor social ha adquirido cada vez mayor preponderancia por la mayor sensibilización adquirida por empresarios y stakeholders, respecto a asuntos como la salud de los empleados, el cambio climático, la interacción con las comunidades, el buen gobierno corporativo, la preocupación por el bienestar del consumidor, entre otros (Duarte, 2015). La Comisión de las Comunidades Europeas (Comisión Europea, 2001) justifica en su Libro Verde que la creación de valor social, genera un compromiso esencial con el capital humano, el entorno y las relaciones con los interlocutores, pudiendo aumentar la competitividad de las empresas.

Así mismo y de manera creciente, el Estado y los organismos públicos desarrollan proyectos a nivel nacional, regional o local con responsabilidad y valor social, considerándolo como una obligación que deben asumir las organizaciones, maximizando sus efectos positivos sobre la sociedad y minimizando los negativos (Urdaneta, 2008).

Sin embargo, después de la pandemia del Covid-19, en mercados nacionales e internacionales se tuvo que cambiar de estrategia, enfocándose en la narración de historias en las redes sociales para llegar a sus clientes. Y, aunque inicialmente se percibió como una carga, ya que su generación no creció con tecnologías digitales, muchas empresas aprendieron con éxito cómo interactuar con las redes sociales, incluso si se consideraba una actividad extenuante (Gasparin et al., 2022).

En consecuencia, la propuesta de valor social debe estar vinculada al desarrollo y funcionamiento de las empresas para garantizar que éstas tengan el poder y la capacidad de crear valor social en la nueva situación epidémica y post epidémica de forma continua, utilizando las nuevas habilidades aprendidas para ser competitivas en el mercado (Liu et al., 2020).

2.2 Propuesta de Valor Ambiental

Según Romo (2005), históricamente en el sector empresarial se ha percibido una falta de entendimiento sobre las oportunidades que ofrecen los asuntos ambientales y sociales. La mayoría de las veces han sido asociados solamente con la instalación de mecanismos de control de la contaminación que no generan beneficios económicos a la empresa y desconocen las ventajas que conllevan los cambios hacia procesos de producción más limpios.

En la actualidad, el antiguo paradigma de que la relación entre el crecimiento económico y la protección ambiental están en constante conflicto, se ha ido progresivamente rompiendo, significando hoy en día que, una propuesta de valor ambiental sea sinónimo de calidad y de sostenibilidad, siendo esta última, un elemento clave en la estrategia empresarial, el desempeño y el crecimiento (Rodríguez, 2012). Para Trujillo & Vélez (2006), el reconocer la inclusión de la variable medioambiental en la gestión empresarial es un aspecto que ha adquirido peso y por ende el medio ambiente se ha convertido en un factor de competitividad y de perdurabilidad. Lo anterior, en un contexto cada vez más globalizado e inmerso en una sociedad que a medida que pasa el tiempo es más consciente de la necesidad de cuidar el entorno y más exigente con las prácticas que atentan contra el mismo.

Es por ello que los modelos de sustentabilidad corporativa se han vuelto necesarios. En los últimos años, diferentes organizaciones sin fines de lucro a nivel mundial han aplicado esfuerzos para evaluar la sostenibilidad de las empresas en diferentes segmentos y regiones. Las organizaciones pueden medir la sostenibilidad corporativa utilizando modelos propuestos por estas agencias o pueden desarrollar sus propios modelos, pero todos ellos apuntan a una evaluación y posterior toma de decisiones en pro de una mejor propuesta de valor ambiental por parte de las organizaciones (Bezerra et al., 2021).

2.3 Fidelidad del Cliente

El concepto de fidelidad del cliente desde hace unos años se viene considerando como uno de los principales objetivos de las empresas para acentuar su calidad y competitividad en el mercado (Cavas et al., 2018).

La fidelidad del cliente, evaluada mediante las intenciones de comportamiento, se entiende como un profundo compromiso de recomprar un producto/servicio preferido en el futuro, provocando así repetidas compras de la misma marca o conjunto de marcas, pese a que las influencias situacionales y los esfuerzos de marketing tengan el potencial de generar un cambio de comportamiento (Oliver, 1999).

Referente a la relación causal entre la calidad y la fidelidad, existe un consenso de que la fidelidad es una consecuencia de una calidad percibida positiva (Avourdiadou & Theodorakis, 2014). Romaniuk et al. (2007) establecen que, las percepciones de los clientes sobre la diferenciación de la marca, impulsan la lealtad de los consumidores a través de las preferencias y decisiones de compra en un mercado competitivo.

A partir de lo señalado en los párrafos anteriores, una propuesta de valor sustentable condiciona la fidelidad del cliente, ya que se convierte en un parámetro de diferenciación de marca para los consumidores comerciales y usuarios independientes (Keller & Lehmann, 2006). Bajo la misma línea, Urde et al. (2013), señalan que la sustentabilidad provoca mayor fidelidad de un cliente promedio, más aún, considerando que, de acuerdo a la teoría del apoyo social, la fidelidad del cliente se centra en los ejecutores del comercio social (Doha et al., 2019; Han et al., 2018) y, en las marcas que se dirigen a las necesidades del mercado (Urde et al., 2013). Se añade desde la estadística que, el 85 % de los clientes reconoce que su fidelidad con respecto a una empresa aumenta cuando ésta se declara a favor de la sustentabilidad, mientras que el 93 % de los trabajadores de dichas organizaciones, manifiestan interés por participar en iniciativas destinadas a resolver problemas sociales de la comunidad (Fundación PROhumana, 2002).

En ese contexto, la lealtad y fidelidad de los clientes aumentan según el grado de confianza y satisfacción con la marca, ampliando el número de interacciones con la empresa como la duración con la relación. Esto se traduce en una mayor rentabilidad para la empresa a mediano o largo plazo (Storbacka et al., 1994).

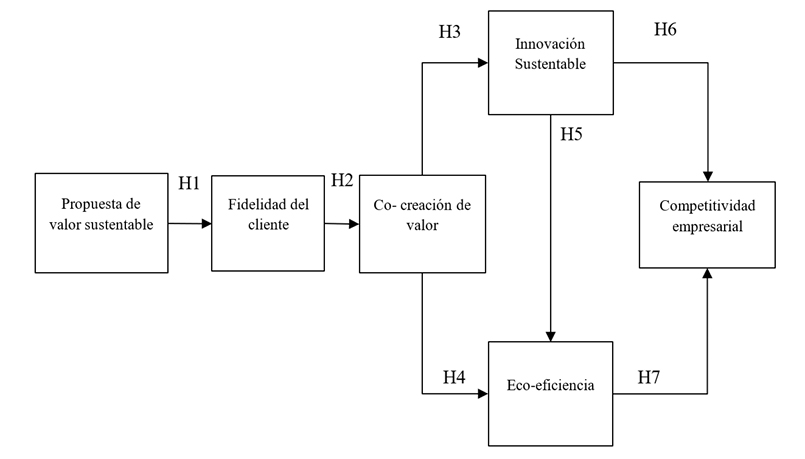

H1: La propuesta de valor sustentable afecta significativa y positivamente en la fidelidad del cliente

2.4 Co-creación de Valor

La co-creación es un proceso iterativo que se produce al reunir a diferentes partes para producir conjuntamente un resultado de valor mutuo (Kruger et al., 2018). Dicho proceso implica la participación de una amplia gama de personas que poseen diferentes intereses y amplias capacidades, las cuales deben estar dispuestas a participar en el proceso de creación conjunta (Liedtke et al., 2015).

Prahalad & Ramaswamy (2004) definen la co-creación de valor como la creación conjunta de valor entre la firma y el consumidor, a través de interacciones de calidad que permiten al consumidor individual crear experiencias únicas con la empresa. El valor es propuesto por la empresa y distribuido al consumidor en el intercambio, pero con ello la empresa solo es facilitadora de valor, por lo que el valor es co-creado por medio de interacciones entre ambos (Gallarza et al., 2017).

En consecuencia, las empresas están comprometidas a desarrollar competencias que permitan la integración de recursos, con sus consumidores, otros actores y con la sociedad en general, para promover acciones de co-creación de valor que faciliten el cumplimiento de las promesas de valor (Bettencourt et al., 2014). Además, no deben censurar ni desalentar a los compradores de productos, ya que la fidelidad de los clientes se ve significativamente afectada por las acciones tomadas (Wang et al., 2020).

La creación conjunta les permite a las organizaciones aprovechar fuentes externas de conocimiento para mantener la innovación de productos y servicios (Wang et al., 2020), por lo que puede utilizarse como estrategia para agrupar el conocimiento externo y construir caminos hacia un futuro sustentable (Camacho et al., 2019; Nielsen et al., 2016).

Desde la vereda de los consumidores, estos pueden asumir tres roles para la co-creación de valor: el de consultor, comunicando sus ideas, quejas y sugerencias a la empresa o a otros consumidores; el de promotor de marcas, imagen e identidad entre otras personas de sus propios círculos; y el de recurso humano, a través de su participación en el diseño y producción de nuevos productos y servicios (Bettencourt & Brown, 1997).

Entonces, a partir de lo planteado y según Nielsen et al. (2016), los niveles de co-creación de valor, fuente poderosa de información para las empresas, dependerán del grado de fidelidad alcanzado por los clientes.

H2: La fidelidad del cliente afecta significativa y positivamente a la co-creación de valor

2.5 Innovación Sustentable

La innovación sustentable, es aquella que tiene un impacto positivo en la sociedad o en el medio ambiente, utilizando la tecnología como principal herramienta y siendo rentable económicamente hablando (Cabo, 2016). La autora destaca que la innovación sostenible tiene muchos ámbitos de actuación, no solamente en la creación de productos y servicios a los que los clientes acceden, sino también procesos que mejoren la eficiencia y productividad de las empresas a nivel interno.

Desde el punto de vista social, la innovación sustentable significa que las organizaciones fomentan la participación y la diversidad, promueven la conexión dentro y fuera de su comunidad, aseguran la equidad y satisfacen las necesidades básicas de las partes interesadas (Lee & Jung, 2019). Los miembros de la comunidad comparten información que aportan en la toma de decisiones, tomando en cuenta temáticas ambientales y socio-culturales, como la comprensión y el cuidado del medio ambiente (Corsini et al., 2019).

Cabaleiro et al. (2016) añaden que la innovación sustentable en las empresas, ha permitido evidenciar el emprendimiento socio-ambiental, emergiendo las organizaciones de carácter social como estrategia exitosa, con el fin de buscar el desarrollo sustentable y la justicia social. Lo anterior, considerando que la sostenibilidad empresarial y el entorno cambiante en que operan las empresas exigen que se adopten cambios importantes para gestionar efectivamente sus impactos sociales, económicos y ambientales (Díaz & Salcedo, 2017). Para Irigoyen (2016), la innovación social, empresarial y tecnológica alineadas a los principios de la Economía Social, propician la formación y subsistencia de empresas y colectivos que resuelven sus necesidades individuales y de grupo.

2.6 Eco-eficiencia

La noción de Eco-Eficiencia (EE) fue propuesta por el Consejo Empresarial Mundial para el Desarrollo Sostenible (WBCSD) como la capacidad de proporcionar bienes y servicios competitivos para satisfacer las necesidades humanas y mejorar la calidad de vida, al tiempo que reduce gradualmente el impacto ecológico y la intensidad de los recursos durante todo el ciclo de vida para al menos satisfacer la capacidad de carga de la Tierra (Lehni, 2000).

En general, la eco-eficiencia mide la relación entre las salidas (outputs) y entradas (inputs) de un proceso productivo. Mientras más altas sean las salidas en un proceso para un determinado volumen de insumos, o mientras menores sean los insumos utilizados, más eficiente será el negocio (Burritt & Saka, 2006).

Núñez (2006) y Leal (2005) señalan los dos pilares imprescindibles de la ecoeficiencia: el primero se refiere a reducir la sobreexplotación de los recursos naturales logrando un uso más sostenible de ellos. El segundo, disminuir la contaminación asociada a los procesos productivos. Sin embargo, el potencial de esfuerzo va más allá, busca avanzar hacia un incremento de la productividad de los recursos naturales, incluyendo los energéticos, así como reducir los impactos ambientales a lo largo de todo el ciclo de vida del producto (Bartolomeo et al., 2003).

Bajo la misma línea, Falck & Heblich (2007) aseguran que mientras más tarde una empresa tarda en incorporarse a una nueva tendencia, menos oportunidades tiene de volverse líder en un campo o de tener mayor influencia en futuras regulaciones.

Autores como Han et al. (2018) aseguran que la co-creación es guiada hacia el camino de las EE (eco-eficiencia) e innovación sustentable, por lo que afecta positivamente a dichos términos. Brancatelli & Swirski (2016) por otra parte, señalan que resulta necesaria la colaboración entre las empresas, el gobierno y la academia para generar formas innovadoras y éticas de encarar los desafíos de la economía global en forma sostenible y sustentable. Aseguran que la relación cliente-empresa es de suma importancia para lograr resultados sostenibles, puesto que son los mismos clientes quienes colaboran con la creación de políticas sostenibles en el legado a largo plazo de una empresa, ayudando de esta manera a identificar al gobierno y a la academia las reales necesidades de los consumidores en relación al mundo que los rodea.

Independientemente del nivel de evaluación, obviamente, la principal preocupación de medir la ecoeficiencia es mejorar el desempeño económico reduciendo simultáneamente el impacto ambiental, produciendo los contaminantes apropiados, y el uso de energía de manera eficiente. Además, ha habido un creciente interés por la ecoeficiencia en muchos sectores empresariales, y se cree que la evaluación de la ecoeficiencia puede complementar el sistema de evaluación tradicional que está obsesionado con la evaluación tecnológica y económica y apoyar el proceso de toma de decisiones (Lee, 2022).

A partir de las palabras de Lee, 2022, la co-creación de valor emplea la filosofía administrativa de la eco-eficiencia, que impulsa a las actividades productivas a buscar mejoras ambientales y beneficios económicos y examina una eficiencia en el uso de los recursos naturales, al “producir más con menos”.

H3: La co-creación de valor afecta significativa y positivamente a la innovación sustentable

H4: La co-creación de valor afecta significativa y positivamente a la eco-eficiencia

Complementariamente, Sharma & Crossler (2014) señalan que, el crecimiento de las industrias produce nuevos sistemas de innovación, los cuales poseen una gama de energías limpias, procesos sustentables y socialmente comprometidos. La nueva tecnología, aporta a la creación de productos y procesos compatibles con el medio ambientes y con la salud del ser humano (Shen et al., 2019; Wongkitrungrueng & Assarut, 2020), permitiendo que muchas organizaciones cambien en su estructura organizacional como en el planeamiento de sus objetivos, orientándose hacia un desarrollo e innovación institucional sostenible, preocupándose por generar mayores beneficios y disminuyendo el uso indiscriminado de los recursos naturales; contribuyendo de esa manera con el cuidado del medio ambiente y, generando acciones y actitudes en el ciudadano que lo vuelvan responsable y comprometido con el entorno, promoviendo e incentivando la conservación (Austermühle, 2012). Un número significativo de empresas opta por utilizar eco-eficiencia durante el ciclo productivo (Brodie et al., 2011), con el objetivo de obtener beneficios y retornos sociales y económicos (Jaakkola & Alexander, 2014). Por lo anterior, considerando que actualmente el ciclo productivo es impulsado por innovación sustentable y la participación activa de la empresa en temas ambientales (Hollebeek et al., 2014; Vivek et al., 2014), se dispone que la eco-eficiencia se ve afectada por la innovación sustentable.

H5: La innovación sustentable afecta significativa y positivamente en la eco-eficiencia

2.7 Competitividad Empresarial

Los cambios continuos que enfrentan las organizaciones, les exigen estrategias efectivas para poder mantenerse latentes en el tiempo. A su vez, las están obligando a identificar y desarrollar ventajas competitivas que les permitan ofrecer servicios y/o productos de alta calidad (Rodríguez & Rodríguez, 2017).

Las empresas sobreviven y son exitosas si son competitivas. En un mundo competido, en donde se mezclan empresas en competencia perfecta, junto con monopolios y oligopolios, todas tienen que lograr la mayor producción con los recursos que tengan a su disposición o, si se quiere enfocar la competitividad desde los óptimos posibles, tienen que saber que no se puede ir más allá de los factores de producción con los que se cuenta; en otras circunstancias, las empresas mueren (Cabrera et al., 2012).

Para Porter (1993), la importancia del proceso productivo es el criterio determinante de la competitividad. Bermeo & Bermeo (2005), por su parte, afirman que la competitividad de la empresa es el performance valorado por la capacidad que tiene para generar más valor agregado que sus competidores. Otros autores, como Vallejo (1996) y Valero (2004), insisten en la permanencia de las empresas en el mercado libre como un criterio de competitividad. Román (2004) otorga relevancia a la innovación en la generación de los productos, mientras que Pallares (2004) establece que la importancia radica en la capacidad de crear redes como en la asociación. Malaver (1999) en tanto, sugiere que la competitividad es la necesidad de las organizaciones de sostenerse y consolidarse dentro de sus mercados, teniendo como indicador el porcentaje de participación de sus bienes y servicios en ellos, a partir de una concepción sistemática que incorpora elementos económicos, empresariales, políticos y socioculturales. Finalmente, para Díaz (2007), en la gestión de competitividad empresarial se debe integrar la tecnología con los aspectos ecológicos, con la finalidad de equilibrar la rentabilidad económica con los objetivos de bienestar social, todo esto basado en el buen uso de los recursos naturales.

Para la Organización para la Cooperación y el Desarrollo Económicos (OCDE, 1992), los elementos que contribuyen a la competitividad de la empresa son: a) la exitosa administración de los flujos de producción y de inventarios de materia prima y componentes; b) la integración exitosa de planeación de mercado, actividades de I+D, diseño, ingeniería y manufactura; c) la capacidad de combinar I+D interna con I+D realizada en universidades, centros de investigación y otras empresas; d) la capacidad de incorporar cambios en la demanda y la evolución de los mercados; e) la capacidad de establecer relaciones exitosas con otras empresas dentro de la cadena de valor. Lo anterior, induce ver que la competitividad debe ser comprendida necesariamente en un todo coherente (no aislado), en el que las empresas se encuentran y, al mismo tiempo, son un soporte del mercado y la sociedad (Cabrera et al., 2012).

Desde el punto de vista de la innovación sustentable, Lall (2001) establece que afecta positivamente a la competitividad empresarial, ya que dicha innovación vuelve a las organizaciones más eficientes; más responsables y, a la vez, más rentables (Montes, 2008). El autor añade que no se trata de dividir a la organización con la implementación de la innovación sustentable y la eco-eficiencia en la búsqueda del desarrollo sostenible, sino por el contrario integrarlas de una manera sistémica; ya que resultan ser elementos necesarios para las empresas que simplemente desean seguir siendo competitivas o perseguir ventajas a largo plazo (Dodgson et al., 2002). Complementariamente, autores como Ahmed et al. (2019), Winzar et al. (2018) y Romaniuk et al. (2007), proponen que la capacidad de una empresa para implementar innovación sustentable, puede determinar la diferenciación de la marca y fomentar su comercialización y orientación estratégica, logrando eventualmente una competitividad superior.

H6: La innovación sustentable afecta significativa y positivamente en la competitividad empresarial

Considerando el mundo globalizado y consciente de hoy, el cual exige a las empresas ser cada vez más competitivas y, mantener un equilibrio entre un negocio rentable y la armonía con el entorno de influencia, es que la eco-eficiencia se debe basar en la estrecha relación que existe entre la sociedad y la empresa, y en la necesidad que tienen la una de la otra, afectando ineludiblemente a la competitividad empresarial, más aún, considerando el impacto conocido que ocasionan las actividades empresariales en los entornos sociales y ecológicos de la comunidad. (Mendoza et al., 2017).

Para que exista eco-eficiencia es fundamental demostrar un comportamiento responsable, garantizando el cumplimiento y la sustentabilidad del proceso productivo; entregar valor a los proveedores y trabajadores que componen el negocio, además de fortalecer las relaciones con la sociedad civil; examinar los canales de participación junto a la sociedad y realizar inversiones a largo plazo que, beneficien tanto a las comunidades como a los accionistas de la compañía y, preservar el medio ambiente como base del negocio en décadas venideras (Dembek et al., 2016). Es necesario entender que el futuro de cada empresa está estrechamente unido al futuro del planeta, considerando que la competencia de una organización depende en gran medida de la disponibilidad de factores de la producción que tenga a su alcance. En efecto, una empresa logrará mayor ventaja competitiva si cuenta con recursos humanos de buen nivel educativo, sanos, con condiciones de vida digna, con motivaciones para el progreso y el desarrollo personal, y eco-eficiencia empresarial. (Albano et al., 2012).

H7: La eco-eficiencia afecta significativa y positivamente en la competitividad empresarial

2.8 Modelo Causal

A partir de la referencia literaria presentada, se presenta en la Figura 1, la propuesta de modelo causal elaborada por los autores, que incluye cada una de las variables estudiadas.

Figura 1. Modelo Causal propuesto

Fuente: Elaboración propia

3. Metodología

En consideración a los objetivos de esta investigación, es necesario realizar un análisis estadístico descriptivo de las diferentes variables intangibles que influyen en la competitividad de las empresas del retail regional. El estudio está centrado en una propuesta de valor sustentable de índole social y ambiental, que interviene sobre: la Fidelidad del Cliente, la Co-creación de Valor, la Innovación Sostenible, la Eco-eficiencia. Los activos mencionados afectan positiva o negativamente sobre la competitividad empresarial. A partir de un análisis causal de cada uno de los indicadores del estudio, se pretende corroborar las diferentes hipótesis planteadas en el modelo presentado.

3.1 Recogida de Información

El método empleado para obtener la información es de carácter cuantitativo basado en una encuesta (cuestionario) estructurada de tipo Likert (1=Totalmente en Desacuerdo, 2=En Desacuerdo, 3=Ni en Desacuerdo Ni de Acuerdo, 4=De Acuerdo, 5=Totalmente de Acuerdo), creada en base a lo establecido por la literatura y ajustada al contexto regional. Es convenida con las variables presentadas relacionadas con una propuesta socio-ambiental, con el objetivo de justificar el modelo causal. La validación estuvo a cargo de un panel de expertos en el tema, quienes determinaron la pertinencia del instrumento y su conformidad respecto al orden de cada indicador.

La encuesta indaga a través de 25 reactivos, la percepción de los clientes de las multitiendas Falabella, París y Ripley de la ciudad de La Serena - Chile, estableciendo variables de control como género, preferencia de multitienda y nivel de consumo.

La recogida de datos se realizó mediante encuestas presenciales en las instalaciones de las tiendas participantes y, de manera online, entre los meses de julio y octubre de 2020.

3.2 Muestra Representativa

En el año 2018, el Instituto Nacional de Estadísticas de Chile, presentó una población total para la ciudad de La Serena de 221.054 habitantes, mientras que, para la ciudad de Coquimbo de 227.730, correspondientes al año 2017 (Instituto Nacional de Estadísticas [INE], 2018). De la cifra anterior, un total de 301.858 habitantes pertenecen al rango de edad estratificado para la muestra (18-55 años o más).

La investigación de carácter exploratorio, se apoyó en el software IBM SPSS Statistics 22, que permitió determinar si los constructos e indicadores cumplieron con los análisis de fiabilidad y validez. La ficha técnica se muestra en la Tabla 3. La composición de la muestra se presenta en la Tabla 4.

Tabla 3. Ficha Técnica de la Investigación

|

Tipo de muestreo |

Muestreo Aleatorio |

|

Tamaño de la población |

301.858 personas |

|

Nivel de confianza |

95 %; z= 1,96; p=q=0,5 (5 % error y 95 % de confiabilidad) |

|

Tamaño muestral |

384 personas |

|

Unidad de análisis |

Conurbación La Serena-Coquimbo, Región de Coquimbo, Chile |

|

Método de recogida de información |

Cuestionario presencial y online de 26 preguntas |

|

Tipo de pregunta encuesta |

Politómicas tipo Likert (1 a 5) puntuaciones o categorías y de selección |

|

Fecha de realización de trabajo de campo |

Entre julio y octubre de 2020 |

Fuente: Elaboración propia

Tabla 4. Resultados generales de muestra, según variables de control

|

Variable |

Ítem |

(%) en la Muestra |

|

Género |

Mujer |

52,1 |

|

Hombre |

47,9 |

|

|

Rango de Edad |

18-28 años |

26,4 |

|

29-35 años |

20,4 |

|

|

36-45 años |

19,8 |

|

|

46-55 años |

17,8 |

|

|

56 o más |

15,7 |

|

|

Nivel de preferencia multitienda Falabella |

Primer Lugar |

44,1 |

|

Segundo Lugar |

27,7 |

|

|

Tercer Lugar |

28,2 |

|

|

Nivel de preferencia multitienda Paris |

Primer Lugar |

28,7 |

|

Segundo Lugar |

41,2 |

|

|

Tercer Lugar |

30,3 |

|

|

Nivel de preferencia multitienda Ripley |

Primer Lugar |

27,2 |

|

Segundo Lugar |

31,3 |

|

|

Tercer Lugar |

41,5 |

|

|

Nivel de consumo mensual |

Bajo (1 vez/mes) |

41,0 |

|

Medio (2 veces/mes) |

32,1 |

|

|

Alto (≥3 veces/ mes) |

26,9 |

Fuente: Elaboración propia

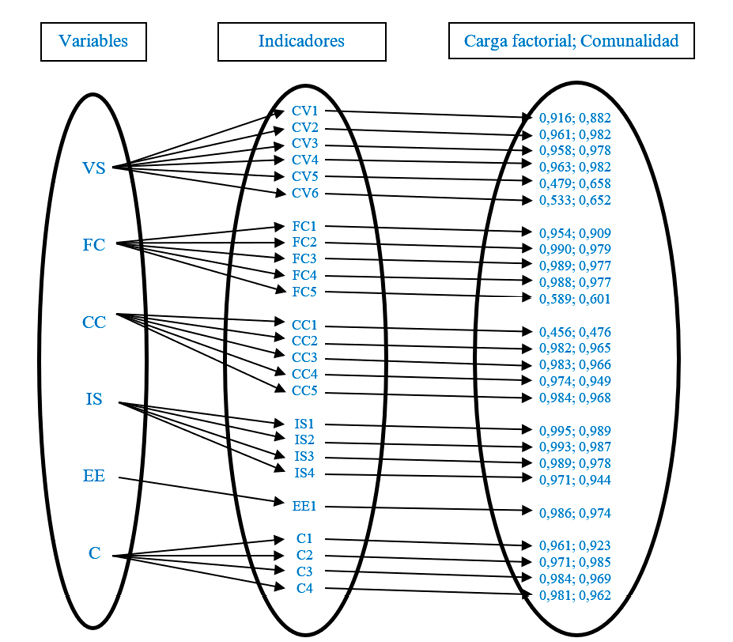

3.3 Fiabilidad Individual de los Indicadores

Para definir la fiabilidad de los indicadores (proposiciones de la encuesta), es necesario determinar las cargas factoriales de cada una de las variables de los constructos, realizar la prueba de Kaiser-Meyer-Olkin (KMO) y la prueba de esfericidad de Barlett. Se considera un valor adecuado para el coeficiente de KMO cuando es mayor a 0,6 (Garmendia, 2007). Para el test de esfericidad de Barlett, el cual pone a prueba la hipótesis nula considerando la presencia o no de correlación de variables en la muestra, se acepta como válido un nivel de significación menor que 5 % (Espinoza et al., 2015). Además, se aceptan las cargas factoriales con valores superiores a 0.4 (Hair et al., 1999). Si bien, la mayoría de los autores utilizan el criterio superior a 0.5, los autores decidieron considerar lo expresado por Hair et al. (1999) debido a la pertinencia de todos los indicadores, incluyendo CV5 y CC1, los cuales hubiesen quedado fuera con el criterio mayoritariamente usado. Complementariamente, se analizan las Comunalidades que miden el porcentaje de varianza en una variable explicada por todos los factores conjuntamente y puede ser interpretada como la confiabilidad del indicador o la correlación entre el indicador y su constructo (Ferrando & Anguiano, 2010). Para probar su validez, el valor obtenido en su extracción debe estar entre 0,4 y 0,7 para ser considerado moderado y aceptable y superior a 0,7 para ser considerados indicadores óptimos (Lloret et al., 2014).

Bajo estos criterios, todos los indicadores superan los valores recomendados y resultan significativos al 95 %. A continuación, la Tabla 5 con la totalidad de los indicadores del instrumento de evaluación y los resultados de esta sección:

Tabla 5. Fiabilidad Individual de los Indicadores

|

Constructo |

Indicador |

Carga Factorial (λ) |

Comunalidad |

|

Propuesta de valor sustentable (VS) KMO: 0, 799 Sig. De Barlett: 0,000 |

CV1: Las multitiendas deben desarrollar negocios sociales e inclusivos. |

0,916 |

0,882 |

|

CV2: Las multitiendas deben trabajar con proveedores comprometidos social-ambientalmente. |

0,961 |

0,982 |

|

|

CV3: Los productos de una multitienda deben estar rigurosamente alineados con los estándares de salud y medio ambiente. |

0,958 |

0,978 |

|

|

CV4: Es importante que las multitiendas tengan una cadena de suministro (distribución y puntos de venta) sustentables. |

0,963 |

0,982 |

|

|

CV5: Los productos de la multitienda tienen atributos (características) que contribuyen con el bienestar social de sus clientes y la sociedad. |

0,479 |

0,658 |

|

|

CV6: Los productos de la multitienda tienen atributos (características) que impactan positivamente al medio ambiente. |

0,533 |

0,652 |

|

|

Fidelidad del cliente (FC) KMO: 0,868 Sig. De Barlett: 0,000 |

FC1: La multitienda de mi preferencia tiene precios acordes con la calidad de sus productos y con el sello social-ambiental, por lo que me estimulan a seguir comprando |

0,954 |

0,909 |

|

FC2: Compro frecuentemente productos y/o servicios en esta multitienda, pues tiene una imagen de ser responsable social y ambientalmente. |

0,990 |

0,979 |

|

|

FC3: Recomiendo esta multitienda pues su marca representa compromisos socio-ambiental. |

0,989 |

0,977 |

|

|

FC4: La multitienda de mi preferencia ofrece servicios complementarios para que pueda contribuir social-ambientalmente, y simultáneamente aumentar mi satisfacción como cliente |

0,988 |

0,977 |

|

|

FC5: La multitienda de mi preferencia tiene alianzas con empresas pro ambientalistas, aumentando así el valor de los productos |

0,589 |

0,601 |

|

|

Co- creación de valor (CC) KMO: 0,899 Sig. De Barlett: 0,000 |

CC1: Le doy la información necesaria al vendedor para recibir un producto de acuerdo a mis expectativas. |

0,456 |

0,476 |

|

CC2: Estoy dispuesto a establecer un diálogo que promueva el aprendizaje de la empresa para innovar, a través de mi experiencia con el consumo de sus productos |

0,982 |

0,965 |

|

|

CC3: Cuando recibo un buen producto y/o servicio, lo comento en alguna plataforma o medio creadas por la empresa. |

0,983 |

0,966 |

|

|

CC4: La empresa me estimula para aportar ideas que influyen en la innovación de sus productos y/o servicios. |

0,974 |

0,949 |

|

|

CC5: Estoy dispuesto a participar en la prueba, diseño, encuestas, testeo de algún productos o servicios disponible o planificado por la empresa. |

0.984 |

0,968 |

|

|

Innovación sustentable (IS) KMO: 0,873 Sig. De Barlett: 0,000 |

IS1: La multitienda ofrece continuamente productos y servicios novedosos que la diferencian de sus competidoras. |

0,995 |

0,989 |

|

IS2: La innovación que caracteriza a la multitienda, aumenta el valor de sus productos simultáneamente con un impacto ambiental positivo. |

0,993 |

0,987 |

|

|

IS3: La innovación que caracteriza a la multitienda, aumenta el valor de sus productos simultáneamente con potenciar los negocios sociales. |

0,989 |

0,978 |

|

|

IS4: La innovación que caracteriza a la multitienda, aumenta el valor de sus productos simultáneamente con potenciar los talentos internos (empleados). |

0,971 |

0,944 |

|

|

Eco- Eficiencia (EE) KMO: 0,778 Sig. De Barlett: 0,000 |

EE1: Los procesos de producción y servicios de la multitienda, buscan aumentar la eficiencia y reducir su impacto ambiental. |

0,986 |

0,974 |

|

Competitividad (C) KMO: 0,856 Sig. De Barlett: 0,000 |

C1: La multitienda de mi preferencia, es reconocida por su sello ambiental y social, lo que contribuye con su liderazgo en el sector retail |

0,961 |

0,923 |

|

C2: La multitienda de mi preferencia, posee propuesta de valor ambiental e inclusivo, compromiso que les da diferenciación con la competencia en el sector retail |

0,971 |

0,985 |

|

|

C3: La tecnología y procesos amigables con el medio ambiente contribuyen con lograr un margen de ganancia competitivo en una multitienda. |

0,984 |

0,969 |

|

|

C4: La sustentabilidad como eje central de la estrategia da un mejor capital reputacional a la multitienda. |

0,981 |

0,962 |

Fuente: Elaboración propia

Figura 2. Diagrama sagital de la relación entre indicadores y variables

Fuente: Elaboración propia

3.4 Fiabilidad del Constructo

Para analizar la fiabilidad del constructo se debe considerar la consistencia interna, la que exige que el Alpha de Cronbach sea mayor a 0,7. Este coeficiente permite evaluar la fiabilidad de un conjunto de indicadores utilizados para medir un determinado constructo (Forcael et al., 2013). Cabe señalar que, el instrumento de evaluación no presenta un solo constructo, sino seis, por lo que, se procede a realizar el cálculo de fiabilidad compuesta (IFC), la que considera las interrelaciones de los constructos. Tiene como valor mínimo 0,7 (Boyle, 1991). Seguidamente, se evalúa la validez de las escalas utilizadas (validez convergente), para lo cual se analiza la varianza extraída media (AVE). Se recomienda que esta sea superior a 0,5 con lo que se establece que más del 50 % de la varianza del constructo se debe a sus indicadores (Forcael et al., 2013).

Los indicadores de cada uno de los constructos, presentan consistencia interna aceptable, por lo que se establece que la totalidad de las variables presentadas miden rigurosamente al constructo que representan, evidenciando la capacidad de método de medida del instrumento.

Respecto a la validez convergente, se determina que el 100 % de los constructos del instrumento de evaluación, comparten por lo menos el 50 % de su varianza con sus ítems o indicadores. Los resultados se muestran en la Tabla 6.

Tabla 6. Fiabilidad de Constructos de instrumento de evaluación

|

Constructo |

Alfa de Cronbach |

IFC |

AVE |

|

Propuesta de Valor sustentable (VS) |

0,904 |

0,974 |

0,902 |

|

Fidelidad del cliente (FC) |

0,990 |

0,990 |

0,961 |

|

Co-creación de valor (CC) |

0,989 |

0,990 |

0,962 |

|

Innovación sustentable (IS) |

0,991 |

0,993 |

0,974 |

|

Eco- eficiencia (EE) |

0,973 |

0,916 |

0,724 |

|

Competitividad (C) |

0,984 |

0,986 |

0,587 |

Fuente: Elaboración propia

3.5 Validez Discriminante

La validez discriminante indica en qué medida un constructo es diferente a los otros que conforman el modelo. Esto se demuestra cuando las correlaciones entre los constructos son más bajas que AVE (Forcael et al., 2013). Como se observa en la Tabla 7, la totalidad de los constructos del instrumento de evaluación miden los conceptos que se espera que midan, por lo que existe una baja correlación entre los ítems utilizados.

Tabla 7. Correlaciones entre constructos y raíz cuadrada AVE

|

Constructo |

VS |

FC |

CC |

IS |

EE |

C |

|

Propuesta de valor sustentable |

1,000 |

|||||

|

Fidelidad del cliente |

0,937 |

1,000 |

||||

|

Co-creación de valor |

0,980 |

0,914 |

1,000 |

|||

|

Innovación sustentable |

0,971 |

0,907 |

0,979 |

1,000 |

||

|

Eco-Eficiencia |

0,963 |

0,897 |

0,978 |

0,988 |

1,000 |

|

|

Competitividad |

0,987 |

0,922 |

0,991 |

0,984 |

0,977 |

1,000 |

Fuente: Elaboración propia

4. Resultados

A partir de la muestra representativa, integrada por 200 mujeres (52,1 %) y 184 hombres (47,9 %), se determinan las preferencias de elección de multitiendas de retail de los consumidores de la conurbación La Serena-Coquimbo, Región de Coquimbo – Chile.

Tabla 8. Comparación de resultados en preferencias

|

Tienda |

Lugar de preferencia a la hora de comprar por parte de la muestra |

||

|

Primero |

Segundo |

Tercero |

|

|

Falabella |

44,1 % |

27,7 % |

28,2 % |

|

Paris |

28,7 % |

41,2 % |

30,1 % |

|

Ripley |

27,2 % |

31,3 % |

41,5 % |

Fuente: Elaboración propia

4.1 Validación del Modelo Estructural

Para continuar con el estudio, se procede a confirmar la validación de las relaciones causales entre las variables, y la aceptación o rechazo de las hipótesis propuestas, a través del Método de Mínimos Cuadrados Parciales (PLS), ya que el modelo propuesto (Figura 1) es de carácter predictivo y exploratorio. Las relaciones causales propuestas se evalúan por medio de la varianza explicada de las variables endógenas (R2). Debe ser igual o mayor que 0,1 para ser considerada aceptable (Falk & Miller, 1992). Seguidamente, se realiza el Test de Stone-Geisser (Q2) para determinar la calidad de predicción del modelo estructural a través de los constructos dependientes. Si Q2>0, el modelo posee relevancia predictiva (Chin, 1998). Como se puede observar en la Tabla 9, todos los constructos tienen una calidad de predicción aceptable y el modelo posee relevancia predictiva. El constructo dependiente Competitividad empresarial, es impulsada por el resto de factores estudiados, significando una varianza explicada de 89,9 %.

Tabla 9. Validación del modelo estructural a partir de R2 y Q2

|

Constructo |

R2 |

Q2 |

|

Fidelidad del cliente |

0,683 |

0,589 |

|

Co- creación de valor |

0,701 |

0,645 |

|

Innovación sustentable |

0,709 |

0,621 |

|

Eco- eficiencia |

0,788 |

0,689 |

|

Competitividad empresarial |

0,899 |

0,741 |

Fuente: Elaboración propia

También, se calcularon las tasas de rechazo del modelo adecuado, con base en ocho distintos índices: SRMR, RMSEA, CFI, TLI, GFI, AGFI, NFI y NNFI. Los puntos de corte utilizados para evaluar el ajuste fueron <0.08 para el SRMR, <0.05 para el RMSEA y >0.95 para el resto (Brown, 2006). Como se aprecia en la Tabla 10, todos los índices presentan un valor aceptable.

Tabla 10. Índices de ajuste absoluto e incremental

|

n |

SRMR |

RMSEA |

CFI |

TLI |

GFI |

AGFI |

NFI |

NNFI |

|

384 |

0.0376 |

0.0424 |

0.9807 |

0.9711 |

0.9726 |

0.9509 |

0.9581 |

0.9729 |

Fuente: Elaboración propia

Tabla 11. Tasas de rechazo del modelo según índice de ajuste

|

n |

m |

Puntos de corte clásicos |

Puntos de corte ajustados |

No Conv, |

||||||||

|

SRMR |

RMSEA |

CFI |

TLI |

GFI |

SRMR |

RMSEA |

CFI |

TLI |

GFI |

|||

|

384 |

0 % |

,00 |

,02 |

,00 |

,01 |

,00 |

,04 |

,04 |

,05 |

,05 |

0,4 |

,00 |

|

1 % |

,00 |

,03 |

,00 |

,01 |

,00 |

,07 |

,05 |

,07 |

,07 |

0,5 |

,00 |

|

|

1 %* |

,00 |

,02 |

,00 |

,01 |

,00 |

,07 |

,05 |

,07 |

,07 |

0,5 |

,00 |

|

|

5 % |

,00 |

,03 |

,00 |

,02 |

,00 |

,08 |

,07 |

,08 |

,08 |

0,5 |

,00 |

|

|

5 %* |

,00 |

,02 |

,00 |

,03 |

,00 |

,11 |

,05 |

,09 |

,09 |

0,5 |

,01 |

|

|

10 % |

,00 |

,03 |

,00 |

,02 |

,00 |

,10 |

,06 |

,09 |

,08 |

0,6 |

,00 |

|

|

10 %* |

,00 |

,02 |

,00 |

,03 |

,00 |

,14 |

,05 |

,10 |

,09 |

0,5 |

,05 |

|

Fuente: Elaboración propia

Se consideró que para que un índice sea robusto a la contaminación de los datos debía presentar una tasa de rechazo inferior a 0.10, siendo SRMR el índice menos robusto.

4.2 Índice de Bondad de Ajuste (GoF)

El GoF se obtiene por medio de la raíz cuadrada de la multiplicación de la media aritmética del análisis de la varianza extraída (AVE) y la media aritmética de la varianza explicada (R2) de las variables endógenas o dependientes. La medida de bondad de ajuste debe variar entre 0 y 1, considerando que mientras mayor sea el valor, mejor será el índice (Tenenhaus, 2008). A partir de lo presentado en Tabla 12, el índice de bondad de ajuste del modelo de análisis es de 0,887, por lo que se establece que, el modelo de medida y el modelo estructural presentan un adecuado y considerable ajuste (Esposito, 2009).

Tabla 12. Índice de Bondad de Ajuste (GoF)

|

Constructo |

AVE |

R2 |

|

Propuesta de valor sustentable |

0,902 |

|

|

Fidelidad del cliente |

0,961 |

0,683 |

|

Co- creación de valor |

0,962 |

0,701 |

|

Innovación sustentable |

0,974 |

0,709 |

|

Eco- eficiencia |

0,724 |

0,788 |

|

Competitividad empresarial |

0,587 |

0,899 |

|

Promedio |

0,852 |

0,756 |

|

Raíz cuadrada |

0,923 |

0,869 |

|

GOF |

0,887 |

Fuente: Elaboración propia

4.3 Análisis de Relaciones Causales

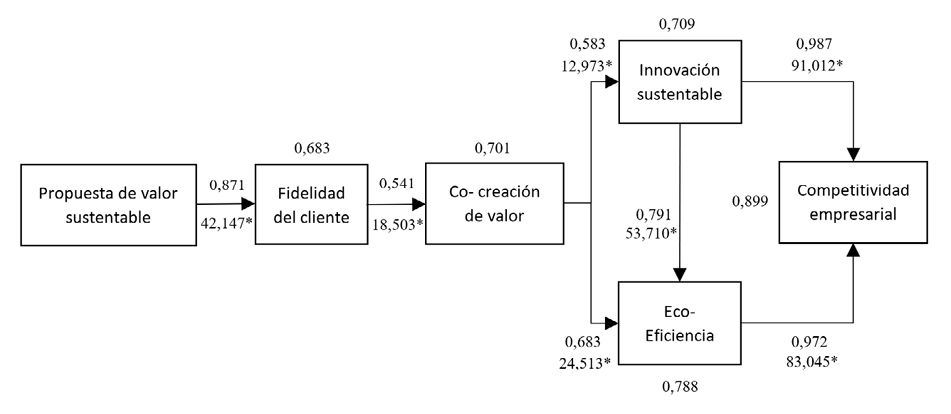

Considerando la existencia de relaciones causales significativas y positivas de los constructos estudiados y, valorando la información teórica-empírica respecto a la competitividad de las empresas impulsada por los factores eco-eficiencia, innovación sustentable, co-creación de valor, fidelidad del cliente y propuesta de valor sustentable, se estructura el Modelo de Ecuaciones Estructurales, con una varianza explicativa de un 89,9 % para la competitividad empresarial, siendo un modelo representativo para la investigación con un adecuado comportamiento de las variables estudiadas. A continuación, Figura 3 con detalle.

Figura 3. Modelo de Ecuaciones Estructurales

Fuente: Elaboración propia

4.4 Contraste de Hipótesis

Otro método adecuado para evaluar las relaciones causales y contrastar las hipótesis, es a través de los coeficientes paths o pesos de regresión estandarizados (β). Los valores deseables para los coeficientes de regresión parcial (paths), que representan el efecto de una variable sobre otra, deben estar por encima de 0,3 siendo 0,2 un mínimo aceptable (Chin, 1998). Además, el error estándar de los parámetros debe corroborar la condición del estadístico T ≥ 1,96 (Kwong, 2013). Como se observa en la Tabla 13, todas las relaciones establecidas en el modelo propuesto cumplen con el criterio considerablemente, por lo que se aceptan las 7 hipótesis planteadas.

Tabla 13. Contraste de las hipótesis.

|

Signo Hipótesis |

Relaciones |

Paths (β) |

Valor T (Bootstrap) |

Contraste |

|

H1 + H2 + H3 + H4+ H5+ H6+ H7 + |

Propuesta de valor sustentable -> Fidelidad del cliente Fidelidad del cliente -> Co-creación de valor Co-creación de valor -> Innovación sustentable Co- creación de valor -> Eco- eficiencia Innovación sustentable -> Eco- eficiencia Innovación sustentable -> Competitividad empresarial Eco- eficiencia -> Competitividad empresarial |

0,871 0,541 0,583 0,683 0,791 0,987 0,972 |

42,147** 18,503** 12,973** 24,513** 53.710** 91,012** 83,045** |

Acepta Acepta Acepta Acepta Acepta Acepta Acepta |

** significa t-value > 1,96 (p-value < 0,05). Fuente: Elaboración propia

5. Discusión

Considerando las relaciones de causalidad del modelo de ecuaciones estructurales alcanzado (Figura 3), se establece que la propuesta de valor sustentable presenta influencia estadística significativa y positiva sobre la fidelidad del cliente, representando un 68,3 % de incidencia respecto a la varianza de esta última variable. Lo anterior, ratifica lo expuesto por Keller & Lehmann (2006), quienes consideran que una propuesta de valor sustentable condiciona la fidelidad del cliente, ya que se convierte en un parámetro de diferenciación de la marca desde el punto de vista del consumidor. Además, la fidelidad del cliente, explica en un 70,1 % la co-creación de valor lograda por las empresas y sus stakeholders. Esto implica que las empresas deben aspirar a superar las expectativas de los clientes, no solo a través de la calidad del producto, sino también apelando a los estándares de satisfacción percibidos por los consumidores respecto de la competencia. Lo anterior, con el fin de generar un vínculo emocional entre la empresa y el cliente (Díaz, 2014).

La varianza de innovación sustentable es explicada en un 70,9 % por la co-creación de valor. Lo anterior, ratifica la influencia positiva que presenta ésta última variable sobre la innovación sustentable de las organizaciones, por lo que resulta imprescindible, tal como lo señalan Brancatelli & Swirski (2016), que se establezca una relación cliente-empresa para obtener resultados sostenibles en el tiempo. A su vez, tanto la innovación sustentable como la co-creación de valor poseen influencia estadística significativa sobre la eco-eficiencia, explicándola en combinación en un 78,8 %. Se infiere que, efectivamente la co-creación de valor entre las empresas y sus grupos de interés, está orientada hacia una innovación sustentable y políticas de eco-eficiencia, más aún, considerando que mientras más tarde una empresa en incorporarse a estas nuevas tendencias, menos oportunidades de liderazgo tendrá en un campo competitivo (Falck & Heblich, 2007). Es relevante destacar entonces que, la eco-eficiencia empresarial puede ser alcanzada por medio de una correcta implementación de prácticas y lineamientos innovadores sustentables, establecidos a través de la determinación de necesidades e intereses externos e internos, abarcados y cubiertos por las organizaciones.

Respecto a la competitividad empresarial de las empresas del retail de la Región de Coquimbo, se dispone que, se ve intervenida por la gestión sistémica de 2 variables: innovación sustentable y eco-eficiencia. Por un lado, tal como lo menciona Montes (2008), la innovación sustentable al volver a las organizaciones más eficientes, responsables y rentables; y por otro, la eco-eficiencia que permitirá a la empresa lograr una mayor ventaja competitiva al considerar y contar con recursos humanos motivados hacia el progreso y el desarrollo empresarial eco-eficiente (Albano et al., 2012). Ambas variables, explican en un 89,9 % la varianza de la competitividad de las empresas componentes, considerándose aceptada (Gupta et al., 2020) y significativa (Moriano et al., 2009). Lo anterior, ratifica que para lograr niveles óptimos y/o deseables de competitividad, las empresas del retail deben ser conocedoras de las exigencias, intereses y expectativas de sus clientes. Además, deben contar con capacidades de superación de desafíos propios de la industria de la que forman parte y, deben considerar las tendencias de gestión en innovación vinculadas no solo a la dimensión económica, sino también a los aspectos sociales y medioambientales de sus procesos.

Por medio de los resultados obtenidos, se confirma la relevancia de cada una de las variables y las relaciones de éstas sobre el sistema de ecuaciones estructurales. A partir de lo anterior, resulta indispensable fortalecer la fidelidad y lealtad de los consumidores a través de propuestas sostenibles orientadas al desarrollo y sustento socio-ambiental. Así, combinando los intereses y necesidades de sus stakeholders con políticas sustentables y eco-eficientes, las empresas de retail podrán generar valor que signifique en el largo plazo, un aumento en los niveles de competitividad respecto al resto de las organizaciones.

6. Conclusiones

En este artículo se dispuso un estudio empírico y estadístico respecto a una eventual relación causal e influencia de diversas variables sobre una propuesta de valor de carácter socio-ambiental y, como éstas predominan en la competitividad de las principales empresas del retail de la Región de Coquimbo – Chile. Se accedió a diferentes datos organizacionales y se emplearon técnicas vinculadas a análisis uni, bi y multivariantes, a partir de un estudio exploratorio descriptivo relacionado con la percepción de los consumidores de las multitiendas Falabella, París y Ripley de la ciudad de La Serena – Chile.

Los resultados indican la existencia de una correlación positiva entre todas las variables presentadas, por lo que la inclusión de una propuesta de valor sustentable en las empresas retail, traerá consigo una serie de consecuencias favorables a la organización: desde el desarrollo de la fidelidad y lealtad de los consumidores hasta un incremento en la competitividad y rentabilidad empresarial. Colateralmente, y a partir de variables como la innovación sustentable o la eco-eficiencia, se avanza hacia una productividad sostenible, generando valor agregado al producto, proceso y/o servicio.

Efectivamente existe un vínculo relacional del cliente con la marca, que va más allá del consumo propiamente tal del producto, por lo que la co-creación de valor entre los grupos de interés de la empresa es primordial. Para lo anterior, organización y sociedad, deben estar alineados a la promoción de valores socio-ambientales para un efectivo desarrollo sostenido y sustentable, basado en la producción y consumo responsable. El cliente presenta lineamientos pronunciados hacia valores ambientales y sociales, por lo que se debe gestionar el entorno, generando valor compartido y superando asociativamente las limitaciones de esta índole. La tarea es grande, pero a partir de la reestructuración de políticas corporativas y el lanzamiento de un número significativo de campañas, se está avanzando hacia dichos propósitos. Sin embargo, esto no presenta una alineación con lo expresado por la misión y visión de las empresas estudiadas, pero no porque las empresas no estén incurriendo en prácticas sustentables, sino porque éstas son nombradas escuetamente, en algunos casos ni siquiera se menciona el tema de sustentabilidad.

Para que verdaderamente la competitividad empresarial se vea intervenida de manera positiva por las variables presentadas en este estudio, es de suma importancia que existan líderes sustentables dentro de la organización, que promuevan la economía del bien común y un compromiso corporativo con la sustentabilidad. Se debe establecer, progresivamente, un entorno de trabajo alineado al compromiso con el desarrollo sustentable, basado en el eficiente desempeño de proyectos de estas características. Respecto al entorno externo, las empresas del retail deben asegurar la no entrada de productos y/o servicios que mermen el progreso social, ambiental y/o cultural de la comunidad que forman parte. El camino de la empresa hacia la competitividad debe enfocarse en los términos amplios de sostenibilidad. El compromiso social y ambiental, proyecta un efecto positivo hacia el consumidor y, permite conectar a éste con la organización más allá de la compra.

Para culminar, no hay que dejar de lado el rol que debiese tener el Estado, pues no solo es el encargado de establecer marcos regulatorios hacia el desarrollo de la sociedad y medio ambiente, sino que, además, tiene que existir un compromiso hacia la formulación de políticas públicas de sustentabilidad que incentiven a las organizaciones a ser constantes creadoras de valor a partir de estos criterios. Así, las corporaciones de retail podrán alinear sus objetivos hacia propuestas de valor sostenibles, significando en el mediano y largo plazo, un incremento considerable de su competitividad en el arduo mercado de la industria de las multitiendas.

REFERENCIAS

, , (2019). Assessing customer-based brand equity and brand competitiveness of an electronic company in Bangladesh. Journal of Research in Marketing, 10(1), 758-765.

, , , , , , , & (2012). De la responsabilidad social empresaria a la creación de valor compartido entre organizaciones y comunidad. Primera parte. Instituto de Investigaciones Administrativas y Asistencia Tecnológica. http://rephip.unr.edu.ar/bitstream/handle/2133/2205/513A4d01.pdf?sequence=1

, & (2014). The development of loyalty among novice and experienced customers of sport and fitness centres. Sport Management Review, 17(4), 419-431. https://doi.org/10.1016/j.smr.2014.02.001

(2012). Sostenibilidad y ecoeficiencia en la empresa moderna. Universidad Peruana de Ciencias Aplicadas. Lima, Perú. https://publicaciones.upc.edu.pe/sostenibilidad-y-ecoeficiencia-en-la-empresa-moderna-y1tx0.pdf

(2016). La gestión de la responsabilidad social corporativa. El caso de Unilever España. Tesis Doctoral – Universitat Autònoma de Barcelona, Barcelona, España.

(2016). El comportamiento del consumidor y las nuevas tendencias de consumo ante las TIC. Economía y Empresa – Universitat Oberta de Catalunya, España.

, , , , , , , , , , , & (2003). Eco-efficient producer services - what are they, how do they benefit customers and the environment and how likely are they to develop and be extensively utilised?. Journal of Cleaner Production, 11(8), 829–837. https://doi.org/10.1016/S0959-6526(02)00157-9

(2016). Gestión social: estrategia y creación de valor. Departamento Académico de Ciencias de la Gestión.

, & (2005). Las directrices del costo como fuentes de ventajas competitivas. Estudios Gerenciales, (94), 81-103. https://www.redalyc.org/pdf/212/21209405.pdf

, & (1997). Contact employees: relationships among workplace fairness, job satisfaction and prosocial service behaviors. Journal of Retailing, 73(1), 39-61. https://doi.org/10.1016/S0022-4359(97)90014-2

, , & (2014). A service lens on value creation: marketing’s role in achieving strategic advantage. California Management Review, 57(1), 44-66. https://doi.org/10.1525/cmr.2014.57.1.44

, , & (2021). A literature review on models for assessing corporate sustainability. International Journal of Sustainable Engineering, 14(6), 1306-1318. https://doi.org/10.1080/19397038.2021.1999531

(1991). Does item homogeneity indicate internal consistency or item redundancy in psychometric scales?. Personality and Individual Differences, 12(3), 291-294. https://doi.org/10.1016/0191-8869(91)90115-R

, & (2016). The role of the Jesuit University in the evolving “innovation triangle” of business, government, and academia. Journal of Technology Management & Innovation, 11(1), 65-68. http://dx.doi.org/10.4067/S0718-27242016000100009

, , , & (2011). Customer engagement: conceptual domain, fundamental propositions, and implications for research. Journal of Service Research, 14(3). 252-271. https://doi.org/10.1177/1094670511411703

(2006) Confirmatory Factor Analysis for Applied Research, The Guilford Press, New York.

, & (2006). Environmental management accounting applications and eco-efficiency: case studies from Japan. Journal of Cleaner Production, 14(14), 1262-1275. https://doi.org/10.1016/j.jclepro.2005.08.012

, , , & (2016). Liderazgo e Innovación para un Mundo más Sostenible. Journal of Technology Management & Innovation, 11(1), 2-5. https://doi.org/10.4067/S0718-27242016000100001

, & (2020). Modelo de gerencia sustentable para fortalecer la competitividad en las empresas del retail “supermercados” en la región de Coquimbo, Chile. Contaduría y Administración, 65(2), 1-39. https://doi.org/10.22201/fca.24488410e.2020.2007

(14 de diciembre de 2016). Innovación sostenible, ¿el futuro sostenible de la I+D?. Blog Think Big. https://blogthinkbig.com/innovacion-sostenible-el-futuro-sostenible-de-la-id#:~:text=%C2%E2%80%89%BFQu%C3%E2%80%89%A9%E2%80%89%20es%20exactamente%20la%20innovaci%C3%E2%80%89%B3n,y%20siendo%20rentable%20econ%C3%E2%80%89%B3micamente%20hablando

, , & (2012). La competitividad empresarial: un marco conceptual para su estudio (Corporate competitiveness: a conceptual framework for its study). http://dx.doi.org/10.2139/ssrn.2016597

(2011). El concepto de responsabilidad social empresarial. Centro Mexicano para la Filantropía. https://www.cemefi.org/esr/images/stories/pdf/esr/concepto_esr.pdf

, , & (2019). User acceptance and adoption of circular offerings in the fashion sector: insights from user-generated online reviews. Journal of Cleaner Production, 231, 928-939. https://doi.org/10.1016/j.jclepro.2019.05.162

(31 de marzo de 2020). El declive de las multitiendas en 2019: cierran dos años en saldo negativo, pero ventas de supermercados se disparan. La Tercera. https://www.latercera.com/la-tercera-pm/noticia/el-declive-de-las-multitiendas-tras-el-estallido-social-y-coronavirus-cierran-dos-anos-en-saldo-negativo-pero-ventas-de-supermercado-se-disparan/BN3JXLQTONB7BP4KF2CWEJAWMM/

, , & (2018). Lealtad de los clientes de un campo de golf. Un estudio de caso. Journal of Sports Economics & Management, 8(2), 100-106.

(2017). Memoria Anual 2017. http://s2.q4cdn.com/740885614/files/doc_financials/2017/Memoria-Anual-Cencosud-2017-malla-ef.pdf

, (1998). The partial least squares approach to structural equation modeling. Modern methods for business research. Lawrence Erlbaum Associates, Publisher.

Comisión de las Comunidades Europeas (2001). Libro Verde. Fomentar un marco europeo para la responsabilidad social de las empresas. https://www.europarl.europa.eu/meetdocs/committees/deve/20020122/com(2001)366_es.pdf

, , , , & (2019). The advent of practice theories in research on sustainable consumption: Past, current and future directions of the field. Sustainability, 11(2), 341.

(2015). La importancia del liderazgo sostenible como una estrategia de las organizaciones. Revista Ciencias Estratégicas, 23(34), 209-218.

, , & (2016). Literature review of shared value: a theoretical concept or a management buzzword? Journal of Business Ethics, 137(2), 231-267.

(2007). Divergencia regional en los niveles de la productividad sectorial del trabajo y la productividad total factorial. Revista Comercio Exterior, 58(3), 187-197.

(2014). Comercialización de los productos y servicios de la ciencia: retos y perspectivas. Revista Cubana de Ciencia Agrícola, 48(1), 21-24.

, & (2017). La gerencia social y los procesos de innovación en la búsqueda de la sostenibilidad. Revista Espacios, 38(52), 4. https://www.revistaespacios.com/a17v38n52/17385204.html

, , & (2002). The intensification of innovation. International Journal of Innovation Management, 6(1), 53-83. https://doi.org/10.1142/S1363919602000495

, , & (2019). Social commerce as social networking. Journal of Retailing and Consumer Services, 47(1), 307-321. https://doi.org/10.1016/j.jretconser.2018.11.008

(2015). Responsabilidad social empresarial. Revista Lidera, (10), 41-45. http://revistas.pucp.edu.pe/index.php/revistalidera/article/view/18221

, , , & (2015). Validación de constructo y confiabilidad de la escala de inteligencia emocional en estudiantes de enfermeria. Revista Latino-Americana de Enfermagem, 23(1), 139-147. http://dx.doi.org/10.1590/0104-1169.3498.2535

(2009). Communitas: the origin and destiny of community. Stanford University Press.

(2017). Reporte Sostenibilidad 2017. https://www.falabella.com/static/RDF/site/content/falabella-sostenible/pdf/REPORTE_2017.pdf

, & (2007). Corporate social responsibility: Doing well by doing good. Business Horizons, 50(3), 247-254. https://doi.org/10.1016/j.bushor.2006.12.002

, & (1992). A primer for soft modeling. University of Akron Press.

, & (2010). El análisis factorial como técnica de investigación en psicología. Papeles del Psicólogo, 31(1), 18-33.

, , , & (2013). Rol del ingeniero civil en la sociedad chilena contemporánea. Revista de la Construcción, 12(2), 72-87. https://doi.org/10.4067/S0718-915X2013000200006

Fundación PROhumana (2002). Responsabilidad Social Empresarial en Chile: Perspectivas para una Matriz de Análisis. http://prohumana.cl/documentos/documentoafrica2002.pdf

, , & (2017). Exploring competing models on sacrifices, quality, value, satisfaction and loyalty with PLS and partial correlations. European Journal of Tourism Research, 17, 116-135. https://ejtr.vumk.eu/index.php/about/article/view/297/300

(2007). Análisis factorial: una aplicación en el cuestionario de salud general de Goldberg, versión de 12 preguntas. Revista Chilena de Salud Pública, 11(2), 57-65. https://revistasaludpublica.uchile.cl/index.php/RCSP/article/view/3095/2963

, , , , & (2022). Stories of value: Business model innovation adding value propositions articulated by Slow Storytelling. Journal of Business Research, 149, 101-111. https://doi.org/10.1016/j.jbusres.2022.04.069

(2021). Regional Competitiveness in Latin America: A Comparative Study of the Key Elements for Regional Performance. Journal of Regional Research, 50, 125-146. https://doi.org/10.38191/iirr-jorr.21.014

, & (2017). La lealtad de los clientes y su relación con la lealtad de los colaboradores. INNOVA Research Journal, 2(9), 121-125.

, , , & (2020). The impact of brand value on brand competitiveness. Journal of Business Research, 112, 210-222. https://doi.org/10.1016/j.jbusres.2020.02.033

, , , & (1999). Análisis multivariante. Prentice Hall.

, , & (2018). Social commerce: a systematic review and data synthesis. Electronic Commerce Research and Applications, 30(1), 38-50. https://doi.org/10.1016/j.elerap.2018.05.005

, , & (2014). Consumer brand engagement in social media: conceptualization, scale development and validation. Journal of Interactive Marketing, 28(2), 149-165. https://doi.org/10.1016/j.intmar.2013.12.002