Evaluación del Efecto de Agrupamiento Fiscal en España: Un Análisis Empírico del “Cheque Zapatero” (2010-2014)

Assessing the Effect of Fiscal Aggregation in Spain: An Empirical Analysis of the “Cheque Zapatero” (2010–2014)

José Torres Remírez

Universidad de las Hespérides (España)

https://orcid.org/0000-0002-2967-0548

torresremirez13@gmail.com

Luz Ramírez Franco

Universidad de Valencia (España)

https://orcid.org/0000-0001-6886-4938

luz.ramirez@uv.es

Antonio Sánchez Andrés

Universidad de Valencia (España)

https://orcid.org/0000-0001-7303-5624

tono.sanchez@uv.es

RESUMEN

Este estudio evalúa el efecto del “Cheque Zapatero”, una deducción fiscal implementada en España entre 2008 y 2014, sobre el comportamiento de los contribuyentes. En particular, se analiza si la deducción incentivó un fenómeno de agrupamiento o “bunching”. Utilizando los datos del Panel de Declarantes del IRPF para el período 2010-2014, este artículo aplica dos metodologías: el enfoque de Chapman y Leigh (2009) y una modificación del modelo de Saez (2010). Los resultados obtenidos indican que no se observan patrones significativos de agrupamiento en los puntos de inflexión del sistema tributario asociados a la deducción. El análisis revela que el “Cheque Zapatero” no alteró sustancialmente el comportamiento de los contribuyentes. Este trabajo contribuye a la literatura al aplicar una metodología poco explorada en el contexto español y sugiere que las medidas fiscales progresivas dirigidas a las rentas del trabajo no necesariamente provocan conductas estratégicas de declaración de ingresos.

PALABRAS CLAVE

Imposición Óptima; rentas del trabajo; Comunidades Autónomas; deducciones.

ABSTRACT

This study evaluates the effect of the “Cheque Zapatero”, a tax deduction implemented in Spain between 2008 and 2014, on taxpayers’ behavior. In particular, it analyzes whether the deduction encouraged a “bunching” phenomenon. Using data from the Personal Income Tax Returners Panel for the period 2010-2014, this article applies two methodologies: the Chapman and Leigh (2009) approach and a modification of the Saez (2010) model. The results obtained indicate that no significant clustering patterns are observed at the inflection points of the tax system associated with the deduction. The analysis reveals that the “Cheque Zapatero” did not substantially alter taxpayers’ behavior. This work contributes to the literature by applying a methodology that has been little explored in the Spanish context and suggests that progressive tax measures targeting labor income do not necessarily lead to strategic income reporting behaviors.

KEYWORDS

Optimal taxation; Employment income; Autonomous Communities; Deductions.

Clasificación JEL: H21, H31, H60.

MSC2010: 91B15, 91B40, 91B64.

1. INTRODUCCIÓN

La teoría de la imposición óptima tiene como propósito fundamental redistribuir la renta entre los individuos, procurando simultáneamente minimizar las ineficiencias asociadas al sistema tributario. En la mayoría de los países, ello ha derivado en sistemas fiscales donde la progresividad se concentra principalmente en el impuesto sobre la renta individual, que incorpora diversos elementos tributarios (Bastani & Waldenström, 2021). Sin embargo, los contribuyentes suelen reaccionar frente a estos esquemas progresivos mediante estrategias orientadas a reducir su carga impositiva, lo que dificulta alcanzar el objetivo redistributivo original (Rodrigo Sauco, 2025).

Entre dichas respuestas destaca el fenómeno conocido como bunching o agrupamiento, en el cual los contribuyentes ajustan sus ingresos declarados para concentrarlos en torno a determinados umbrales fiscales. Este comportamiento revela una vulnerabilidad estructural de los sistemas progresivos, pues genera pérdidas de eficiencia y una reducción del bienestar (Zucman, 2015; Mortenson & Whitten, 2020). Cabe señalar que la ausencia de bunching en los datos no implica necesariamente la inexistencia de costes de eficiencia, ya que los contribuyentes pueden emplear otras estrategias, tales como la disminución de su oferta laboral, la movilidad geográfica o el uso de mecanismos de elusión y evasión fiscal (Alstadsaeter & Jacob, 2013).

En este marco, el presente artículo analiza si el bunching ha constituido una respuesta observable entre los contribuyentes españoles en relación con la deducción conocida como “Cheque Zapatero”. Para ello se emplean los microdatos del Panel de Declarantes del IRPF, elaborado por la Agencia Estatal de Administración Tributaria (AEAT) y el Instituto de Estudios Fiscales, correspondientes al periodo 1999–2016.

El “Cheque Zapatero” consistió en una deducción del Impuesto sobre la Renta de las Personas Físicas (IRPF) introducida en 2008, inicialmente como una ayuda uniforme de 400 euros para perceptores de rentas del trabajo y de actividades económicas. En 2010 fue modificada para introducir mayor progresividad: los contribuyentes con rentas inferiores a 8.000 € recibían la deducción íntegra, mientras que esta se reducía progresivamente hasta desaparecer en los 12.000 €. La medida fue eliminada en 2014. Pese a su relevancia, el análisis del agrupamiento en torno a los tramos inferiores de renta en España ha sido limitado, con la excepción de estudios recientes como Gamarra, Arrazola y Sanz (2022).

Un segundo objetivo de este trabajo es comparar dos metodologías para la detección de bunching. Por un lado, la propuesta de Saez (2010), ampliamente utilizada en la literatura internacional; y, por otro, el enfoque de Chapman y Leigh (2009), menos extendido en el ámbito tributario, pero útil para contrastar los resultados obtenidos. De esta manera, se busca aportar nueva evidencia empírica y evaluar la validez de estas aproximaciones metodológicas en el contexto español.

El valor añadido de este artículo radica en aplicar metodologías escasamente empleadas en la literatura española para evaluar el comportamiento de los contribuyentes de rentas bajas frente a un incentivo fiscal progresivo, generando evidencia empírica novedosa. Los principales hallazgos muestran que, a pesar de la introducción del “Cheque Zapatero”, no se identifican patrones significativos de agrupamiento en torno a los umbrales fiscales. Tanto la metodología de Chapman y Leigh (2009) como la de Saez (2010) convergen en la ausencia de reacciones estratégicas relevantes, lo cual sugiere que esta deducción no modificó sustancialmente las decisiones fiscales de los contribuyentes.

En consecuencia, los resultados refuerzan la necesidad de diseñar políticas tributarias adaptadas a las características de los distintos grupos de renta y abren la puerta a futuras investigaciones sobre fuentes de ingresos más flexibles o sobre deducciones con una estructura diferente.

El trabajo se organiza de la siguiente manera: el apartado 2 examina el fenómeno del bunching y sus implicaciones teóricas; el 3 presenta las metodologías empleadas; el 4 describe la deducción objeto de estudio y la base de datos utilizada; el 5 desarrolla la estrategia empírica y expone los principales resultados; el 6 ofrece la discusión de los hallazgos; y, finalmente, el 7 recoge las conclusiones, junto con las limitaciones del análisis y las líneas de investigación futura.

2. El fenómeno del bunching: Definición, causas y relevancia actual

Como se ha mencionado, el bunching o agrupamiento es un fenómeno que ocurre cuando un grupo de contribuyentes intenta evitar la progresividad de un impuesto. Una forma de ilustrar este fenómeno es asumir una situación en la que los contribuyentes se distribuyen de manera aleatoria según su renta, lo que generalmente da lugar a una distribución continua, como una distribución de Poisson, sin rupturas estructurales.

Cuando la Administración Pública impone un impuesto progresivo, el tipo marginal se incrementa a partir de un determinado nivel de renta, denominado “punto de inflexión”. Los contribuyentes por encima de este punto pueden modificar su comportamiento para declarar una renta inmediatamente inferior y así evitar el pago del tipo marginal más elevado. Esto provoca una ruptura en la distribución de las rentas, observándose un incremento de la densidad de contribuyentes justo antes del punto de inflexión (bunching) y una disminución posterior en las rentas más altas (Saez, 2010).

Es importante destacar que el bunching no abarca a todos los contribuyentes que se encuentran antes del punto de inflexión, sino únicamente a aquellos que han ajustado su comportamiento para evitarlo (Mortenson y Whitten, 2020). Estos contribuyentes optan por declarar o generar menores rentas, en un acto de planificación fiscal que busca reducir sus obligaciones tributarias o aumentar los beneficios que reciben del sector público, como subvenciones, deducciones o ayudas (Cañaveras et al., 2024; Zucman, 2015). En resumen, el objetivo es aumentar el residuo fiscal, definido como la diferencia entre el gasto público y los impuestos pagados por los individuos.

El fenómeno del bunching ha existido desde siempre, pero se ha intensificado en los países avanzados debido a la prevalencia de sistemas fiscales progresivos. Entre las causas de este incremento se encuentran un mayor conocimiento de las leyes por parte de los contribuyentes, el incremento en el uso de asesorías fiscales y la competencia impositiva (Cañaveras et al., 2024; Mortenson y Whitten, 2020).

Para identificar a los contribuyentes que realizan bunching, no basta con observar su proximidad a los puntos de inflexión; es necesario que se cumplan ciertos requisitos adicionales. Según Mortenson y Whitten (2020), los contribuyentes que toman decisiones basadas en el tipo marginal (en lugar del tipo medio), aquellos que disponen de información adecuada sobre la normativa tributaria y quienes pueden permitirse los costos de modificar su comportamiento son los más propensos a realizar bunching. Por otro lado, Alstadsaeter y Jacob (2013) señalan tres condiciones esenciales para que se produzca bunching: motivación para evitar el punto de inflexión, conocimiento de la regulación fiscal, y acceso a herramientas que permitan ajustar la renta declarada.

En opinión de Ma et al. (2014) y Friedberg (2000), las herramientas fiscales que permiten realizar bunching son más accesibles cuando se trata de tributos distintos de los impuestos directos o cuando se vinculan a decisiones sobre la obtención de prestaciones (Elías y Riudavets-Barcons, 2022).

Además de las condiciones que favorecen el bunching, la literatura también ha identificado motivos por los cuales los contribuyentes no reaccionan ante los puntos de inflexión. Kosonen y Matikka (2019) destacan la rigidez del mercado laboral como un factor limitante, ya que con un mercado laboral inflexible los contribuyentes tienen menos margen para ajustar su renta declarada. En el caso de España, esta rigidez es especialmente notoria, como lo demuestran los contratos laborales a tiempo parcial, que en su mayoría son una imposición de la empresa y no una elección del trabajador (Legazpe Moraleja, 2016; Montero González y Camacho Ballesta, 2018).

Por último, cabe destacar que varios autores han vinculado el bunching con comportamientos de evasión fiscal (Rodrigo Sauco, 2025; Zucman, 2015; Dombeck, 2016). Sin embargo, las metodologías actuales sólo detectan y cuantifican el bunching, dejando para investigaciones posteriores la tarea de identificar las causas exactas de este comportamiento. En el caso de Saez (2010), una vez detectado el bunching, se utiliza una metodología adicional para diferenciar qué parte de ese agrupamiento se debe a la evasión fiscal.

El bunching es un tema de actualidad en la literatura económica, especialmente en el ámbito de los sistemas fiscales progresivos. Como se evidencia en esta revisión, el fenómeno ha ganado relevancia debido al creciente uso de asesorías fiscales y a la competencia impositiva entre países, lo que ha permitido a los contribuyentes ajustar su comportamiento para minimizar sus obligaciones tributarias (Torres-Remírez et al., 2024; Montero González y Camacho Ballesta, 2018). Además, investigaciones recientes, como las de Saez (2010) y Mortenson y Whitten (2020), continúan desarrollando metodologías para identificar este comportamiento y sus implicaciones, subrayando la importancia de seguir investigando cómo los sistemas fiscales pueden mejorar su eficiencia ante estas reacciones estratégicas.

3. Revisión de la literatura

3.1. El ámbito internacional

La literatura económica reciente ha estudiado ampliamente el fenómeno del bunching, aportando valiosa evidencia empírica sobre su impacto en diversos contextos fiscales. Este creciente interés ha sido impulsado principalmente por el trabajo seminal de Saez (2010), quien desarrolló una metodología que permite identificar y cuantificar el bunching en torno a los puntos de inflexión en los sistemas fiscales progresivos. A través de esta metodología, se ha podido medir cómo los contribuyentes ajustan su comportamiento para evitar los tramos impositivos más altos, lo que ha proporcionado una herramienta robusta para analizar las distorsiones fiscales generadas por los impuestos. Este enfoque ha abierto nuevas líneas de investigación y se ha aplicado en una variedad de países y contextos, enriqueciendo el análisis sobre la respuesta de los contribuyentes ante la progresividad fiscal.

Uno de los estudios más relevantes es el de Bastani y Waldentröm (2021), que analizó el fenómeno del bunching en Suecia para examinar las diferencias en el comportamiento fiscal entre inmigrantes y nativos. Utilizando la metodología de Saez (2010) y Bastani y Selin (2013), los autores concluyeron que los inmigrantes, especialmente aquellos que trabajan como autónomos, tienen una mayor tendencia a modificar sus ingresos para evitar los tramos impositivos más altos, en comparación con los nativos. Sin embargo, esta diferencia disminuye a medida que los inmigrantes adquieren más tiempo de residencia en el país, lo que sugiere que la experiencia y el conocimiento del sistema fiscal influyen de manera significativa en su adaptación tributaria.

En otro estudio, López-Luzuriaga (2021) investigó el efecto de una reforma fiscal en Ecuador, que exigía justificantes para acogerse a deducciones fiscales. Aplicando la metodología de Kleven y Wassem (2013), el estudio mostró que los contribuyentes tendían a agruparse justo antes del límite máximo de las deducciones, pero esta respuesta se redujo tras la implementación de la reforma. Parte de esta disminución se atribuyó al coste indirecto de obtener la documentación necesaria para justificar las deducciones.

Vilá (2019), por su parte, estudió las transferencias monetarias en Uruguay, que funcionan como un beneficio laboral (work-in-benefit), donde el tipo medio de imposición se eleva al superar un umbral de renta. Usando una metodología propia, los autores no encontraron evidencia de bunching. Los resultados sugieren que la falta de información sobre el sistema fiscal entre los ciudadanos podría ser un factor que explica la ausencia de reacciones ante el umbral fiscal.

En un estudio adicional en Uruguay, Bergolo et al. (2021) evaluaron los saltos tributarios en el Impuesto sobre la Renta entre 2010 y 2014, utilizando la metodología de Saez (2010) y Bastani y Selin (2013). Encontraron coeficientes pequeños pero significativos de bunching en varios puntos de inflexión, con mayor evidencia entre los contribuyentes de rentas bajas. Este estudio resalta la relevancia de los cambios en la estructura tributaria para los grupos de menores ingresos.

En Noruega, Dombeck (2016) examinó el bunching en torno al primer salto tributario y el límite de renta exenta entre 2001 y 2010. A través de una comparación visual, Dombeck no encontró evidencia de bunching antes de 2004, pero después de la reforma tributaria de ese año, se observó bunching entre los estudiantes justo por debajo del umbral de renta exenta. Este comportamiento subraya la flexibilidad de ciertos grupos de contribuyentes, como los estudiantes, para ajustar su renta declarada.

Finalmente, Schächtele (2020) investigó el impacto de las deducciones fiscales en Alemania y su efecto en el bunching. Utilizando la metodología de Saez (2010), el estudio se centró en el año 2007 y encontró que, aunque los resultados fueron limitados debido a la muestra, los contribuyentes con rentas no salariales utilizaban las deducciones para agruparse antes de los puntos de inflexión impositiva, lo que sugiere un uso estratégico de estas herramientas fiscales. Resultados muy parecidos a los obtenidos en España (Torres-Remírez y Teruel Fernández, 2026).

Además de estos estudios, Alvaredo y Londoño (2014) analizaron el bunching en Colombia, centrándose en los contribuyentes que enfrentan el primer y último salto tributario de la tarifa. El estudio encontró que el bunching era más pronunciado en el primer salto, donde los contribuyentes comienzan a pagar impuestos, pero no era significativo en el último salto impositivo. Este patrón respalda la idea de que el bunching es más común entre los contribuyentes que enfrentan por primera vez la obligación de pagar impuestos, una tendencia corroborada también por Bohne y Nimczik (2025) y Bergolo et al. (2021).

En términos generales, los estudios internacionales sobre el bunching han demostrado que los contribuyentes con mayor probabilidad de agruparse son aquellos con rentas bajas, especialmente los afectados por el primer salto tributario y aquellos que pueden beneficiarse de deducciones. Las fuentes de renta no salariales, como las actividades autónomas, tienden a ser las más flexibles para ajustarse a los puntos de inflexión, lo que les permite realizar estrategias de planificación fiscal más efectivas (Elías y Riudavets-Barcons, 2022; Bastani et al., 2021; Schächtele, 2020). Además, el conocimiento de la normativa fiscal parece jugar un papel crucial, ya que los contribuyentes mejor informados son más propensos a modificar su comportamiento, y entre esas respuestas destaca el agrupamiento (Rodrigo Sauco, 2025; Bastani et al., 2021).

Es importante señalar que, aunque la metodología de Saez (2010) ha sido la más utilizada y reconocida en estos estudios, también existe un debate sobre otras metodologías, como las de Chetty et al. (2011), Mortenson y Whitten (2020) y Kleven y Wassem (2013). Estas metodologías ofrecen diferentes enfoques para tratar las densidades atípicas en las distribuciones de renta, lo que puede llevar a variaciones significativas en los resultados obtenidos. A pesar de ello, la metodología de Saez sigue siendo la más ampliamente aceptada para la detección de bunching.

3.2. El ámbito español

En cuanto al ámbito español, la investigación sobre bunching ha sido limitada. Esteller-Moré y Foremny (2016) realizaron uno de los pocos estudios disponibles, centrado en las rentas altas. Los autores investigaron el impacto de los cambios en los tipos marginales sobre los contribuyentes con mayores bases imponibles, así como las diferencias regionales en los tipos impositivos máximos del Impuesto sobre la Renta de las Personas Físicas (IRPF). Sin embargo, no encontraron evidencia significativa de bunching entre los contribuyentes de renta alta ni en función de las distintas fuentes de renta declaradas.

Por otro lado, Gamarra et al. (2022) se centraron en los contribuyentes de rentas bajas y medianas en España, analizando las reacciones frente al primer punto de inflexión impositivo entre 2008 y 2017. Este estudio concluyó que existía bunching significativo en este grupo, lo que permitió calcular una elasticidad de la base imponible del 0,7. El comportamiento de bunching estaba protagonizado principalmente por las rentas del trabajo, y los contribuyentes utilizaban herramientas como beneficios fiscales y bases imponibles negativas de periodos anteriores para reducir su carga fiscal.

El último de los artículos, generales, que ha tratado sobre el agrupamiento (Torres-Remírez et al., 2024) se centra en las rentas bajas que se enfrentan a la primera modificación del cambio del tipo de gravamen entre los años 1982 a 1998. Al contrario del estudio de Gamarra et al. (2022) no se ha encontrado bunching significativo en este grupo. Los autores concluyen que este resultado se debe a tres motivos claros: la reducida base de datos con la que se trabaja, las constantes modificaciones de la ubicación del primer punto de inflexión que impide a los contribuyentes ir aprendiendo y la no obligatoriedad a declarar de dichos contribuyentes. Posteriormente también se ha evaluado el comportamiento en el IRPF frente al efecto conjunto de la reducción de los rendimientos netos del trabajo y el mínimo personal. Los resultados muestran que, a pesar de que haya una respuesta, no se puede considerar como un comportamiento generalizado; aunque, como afirman los autores, el problema reside en la falta de datos al estudiar a contribuyentes por debajo del límite de la obligatoriedad a presentar la declaración (Torres-Remírez y Teruel Fernández, 2026).

4. Metodología

La metodología de Chapman y Leigh (2009) se diseñó para evaluar si la devolución del préstamo universitario en Australia influía en el comportamiento fiscal de los individuos que lo recibieron. Estos préstamos deben devolverse una vez que los ingresos del individuo superan un determinado umbral, y la tasa de devolución aumenta al pasar ese umbral. Este modelo permite analizar si los individuos ajustan sus ingresos para evitar dicho umbral, generando el efecto de bunching (agrupamiento). Además de detectar bunching, la metodología también compara el comportamiento de los individuos que recibieron el préstamo frente a aquellos que no lo recibieron, lo que facilita el análisis de cómo las políticas fiscales, en este caso la devolución del préstamo, afectan el comportamiento de los contribuyentes. En el modelo, se utiliza una variable indicadora (Below Threshold), que denota si un individuo está por debajo del umbral de ingresos, y otra variable ficticia (Deducción), que indica si el individuo se beneficia de una deducción fiscal. El modelo también incluye variables de control, como la edad y las fuentes de renta, para aislar el efecto del préstamo. La ecuación del modelo es la siguiente:

(1)

(1)

La variable ficticia indica si el contribuyente se aprovecha o no de la deducción del Cheque Zapatero y posteriormente se incluyen una serie de ficticias, como si son mayores de 65 años (δ), si obtienen rentas de en estimación directa (ϑ), rentas agrarias (ρ) o en estimación objetiva (μ).

El coeficiente clave es β, que refleja la presencia de bunching. Si β=0, no hay evidencia de agrupamiento; si es positivo, se observa un ajuste de ingresos por parte de los contribuyentes para evitar el umbral. La ventana de análisis alrededor del punto de inflexión puede ampliarse progresivamente (por ejemplo, de 200 € a 1.000 €) para capturar el efecto en un rango más amplio de ingresos. Esta metodología aporta tanto ventajas como desventajas, que se han resumido en la Tabla 1.

Tabla 1. Resumen de la metodología de Chapman y Leigh (2009)

|

Ventajas |

Desventajas |

|---|---|

|

• Comparación directa entre los beneficiarios de la política fiscal y un grupo de control, lo que mejora la precisión del análisis. • Útil para evaluar el impacto de políticas fiscales específicas, como préstamos o deducciones. |

• La aplicabilidad de esta metodología es limitada en otros contextos fiscales. • Es una metodología menos utilizada en estudios fiscales comparada con otras más populares, como la de Saez (2010). |

Fuente: elaboración de los autores

4.1. Modificación Saez (2010)

La metodología de Saez (2010) es una de las más populares y aceptadas para medir el fenómeno de agrupamiento. Esta metodología se basa en calcular el número de contribuyentes (B) afectados por modificaciones impositivas. Para ello, el investigador debe seleccionar un intervalo (∂) alrededor del punto de inflexión (z*) y comparar la densidad de contribuyentes [h(z)dz] dentro de ese intervalo con la densidad de contribuyentes antes y después de dicha franja.

(2)

(2)

La idea principal de Saez (2010) es tratar a los contribuyentes con rentas cercanas como un contrafactual, de modo que cualquier ruptura en la distribución sea atribuible al punto de inflexión. Si se observa un exceso de contribuyentes en el intervalo que contiene el punto de inflexión, en comparación con los contribuyentes en los intervalos adyacentes, se puede concluir la existencia de agrupamiento. Sin embargo, en el artículo seminal que presenta esta metodología, el cálculo se realiza mediante funciones de distribución. La modificación propuesta consiste en comparar el número de contribuyentes en términos absolutos (H), de modo que la ecuación se expresa como:

(3)

(3)

Esta modificación facilita una interpretación cuantitativa del exceso de contribuyentes en el intervalo de interés, mostrando en términos absolutos el ajuste estratégico en la declaración de ingresos.

5. El “Cheque Zapatero” y la Base de Datos

5.1. Deducción “Cheque Zapatero”

En el año 2008, en España, se introdujo una ayuda fiscal de 400 euros a nivel nacional con el objetivo de incentivar la actividad económica. Esta medida, conocida popularmente como el “Cheque Zapatero”, fue implementada durante el mandato del presidente José Luis Rodríguez Zapatero. La deducción estaba dirigida a asalariados, pensionistas y perceptores de rentas de actividades económicas, quienes podían decidir si acogerse o no a esta ventaja fiscal.

La ayuda estuvo vigente desde 2008 hasta 2014. Durante los primeros dos años, la deducción fue uniforme para todos los contribuyentes con rentas procedentes de salario, pensión o trabajo autónomo. Sin embargo, en mayo de 2010, como parte de un ajuste presupuestario, se modificó esta deducción, estableciéndose una nueva estructura más progresiva. A partir de ese año fiscal, los contribuyentes con una base imponible (B.I.) inferior a 8.000 euros continuaron beneficiándose de la deducción de 400 euros. Aquellos con una base imponible entre 8.000 y 12.000 euros recibieron una deducción decreciente, que partía de 400 euros en el umbral de los 8.000 euros y se reducía progresivamente hasta llegar a 0 euros cuando la base imponible superaba los 12.000 euros.

La fórmula para calcular la deducción, D, a partir de 2010, es la siguiente:

|

𝐷 = 400 − [0,1 ∗ (𝐵. 𝐼 − 8.000)] |

(4) |

Donde:

D: Deducción a aplicar.

B.I.: Base imponible del contribuyente.

Esta deducción se aplicaba sobre la base imponible total, que resultaba de la suma de la base imponible general y la base imponible del ahorro. La estructura de la deducción introdujo cambios tanto en el tipo medio (cuota impositiva/base imponible) como en el tipo marginal (la variación de la cuota respecto a la base imponible).

El tipo medio del impuesto se incrementaba gradualmente entre los 8.000 y 12.000 euros, manteniéndose constante para valores superiores. Por otro lado, el tipo marginal aumentaba dentro del mismo intervalo, pero al superar los 12.000 euros, el tipo marginal se reducía al nivel previo de los 8.000 euros.

En el primer punto de inflexión, que corresponde a los 8.000 euros, ambos tipos, el marginal y el medio, aumentan. En el segundo punto de inflexión, en los 12.000 euros, solo aumenta el tipo medio, mientras que el tipo marginal disminuye. Dado este comportamiento, el análisis se centrará en el primer punto de inflexión. Para calcular el impacto del incremento en el tipo marginal, se utilizó la parte estatal del IRPF, como se observa en las siguientes ecuaciones.

La fórmula para calcular la cuota impositiva total con la deducción del “Cheque Zapatero” es:

Donde:

•T: Cuota impositiva total.

•t: Tasa impositiva aplicable.

•BI: Base imponible del contribuyente.

El tipo marginal del impuesto, que se obtiene como la derivada de la cuota total respecto de la base imponible y, se refiere a cómo cambia la tasa impositiva aplicada a cada tramo de ingresos en respuesta a la política fiscal analizada, en este caso, el “Cheque Zapatero.” Este cheque, diseñado para otorgar una deducción fiscal, introduce un punto de inflexión en el tramo de ingresos alrededor de los 8,000 €, donde se incrementa el tipo marginal en un 34 % para contribuyentes con ciertos ingresos.

Ese 34 % representa el cambio en la carga impositiva aplicada al tramo específico, afectando a los contribuyentes que se sitúan en ese umbral. Respecto al caso anterior, se observa que el incremento del tipo marginal se vuelve significativo, ya que antes de este punto de inflexión la progresividad era menor y se buscaba aliviar la carga para los tramos bajos.

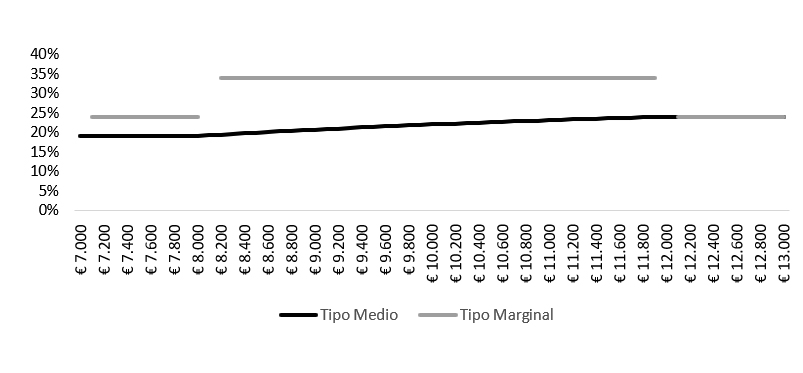

El Gráfico 1 muestra la evolución del tipo marginal y el tipo medio tras la implementación del “Cheque Zapatero”. Este cheque fue una deducción en el IRPF en España durante 7 años como ya se dijo, especialmente enfocado en las rentas más bajas para reducir la carga fiscal en los ingresos entre 8.000 € y 12.000 €. El gráfico destaca cómo esta deducción afecta el tipo impositivo de los contribuyentes, observándose dos tipos: el tipo medio (cuota impositiva dividida por la base imponible) y el tipo marginal (incremento de impuestos por cada euro adicional de renta).

GRÁFICO 1 EVOLUCIÓN TIPO MARGINAL Y TIPO MEDIO TRAS LA APLICACIÓN DEL “CHEQUE ZAPATERO”

Fuente: elaboración de los autores

En el tramo de rentas inferiores a 8.000 €, el tipo marginal y el tipo medio son estables. A partir de 8.000 €, ambos tipos incrementan hasta 12.000 €, donde la deducción se reduce progresivamente, aumentando el tipo medio mientras el tipo marginal vuelve a un nivel anterior, lo que se traduce en una menor presión fiscal. Este comportamiento refleja la progresividad del sistema impositivo y el efecto amortiguador de la deducción sobre los ingresos bajos.

La Tabla Nº. 2., presenta la estructura del Impuesto sobre la Renta de las Personas Físicas (IRPF) en 2010, enfocándose en la base liquidable general, con los tramos de renta y los tipos aplicables tanto en el ámbito estatal como regional, en el anexo I se presenta la estructura del IRPF nacional en cada año estudiado. La Tabla Nº.3., detalla el impacto del “Cheque Zapatero” para individuos en el umbral de los 8.000 €, donde comienza a aplicarse una deducción progresiva. Muestra cómo, para bases imponibles de 7.000 € a 8.200 €, el tipo de tarifa se mantiene constante en 24 %, pero la cuota a pagar disminuye en 400 € al aplicar esta deducción, reduciendo la carga impositiva en las rentas más cercanas a este punto de inflexión.

Tabla 2. Estructura del IRPF: base liquidable general (2010)

|

Base Imponible |

Cuota Íntegra |

Resto base liquidable |

Tipo Aplicable Estatal |

Tipo Aplicable Regional 1 |

|---|---|---|---|---|

|

0 |

0 |

17.707,20 |

12 % |

12 % |

|

17.707,20 |

2.124,86 |

15.300,00 |

14 % |

14 % |

|

33.007,20 |

4.266,86 |

20.400,00 |

18,50 % |

18,50 % |

|

53.407,20 |

8.040,86 |

En adelante |

21,50 % |

21,50 % |

Fuente: elaboración de los autores

Tabla 3. Cálculo impositivo para las rentas ubicadas en torno al primer punto de inflexión (8.000 €)

|

Base Imponible |

Tarifa |

Cuota |

Cuota tras “Cheque Zapatero” |

|---|---|---|---|

|

7.000 € |

24 % |

1.680 € |

1.280 € |

|

7.200 € |

24 % |

1.728 € |

1.328 € |

|

7.400 € |

24 % |

1.776 € |

1.376 € |

|

7.600 € |

24 % |

1.824 € |

1.424 € |

|

7.800 € |

24 % |

1.872 € |

1.472 € |

|

8.000 € |

24 % |

1.920 € |

1.520 € |

|

8.200 € |

24 % |

1.968 € |

1.580 € |

Fuente: elaboración de los autores

5.2. El Panel de Declarantes del IRPF: Base de Datos para el Análisis del Bunching Fiscal

Para estudiar el fenómeno del bunching se ha seleccionado una base de datos representativa y extensa sobre los contribuyentes y las distribuciones de diversas magnitudes fiscales en el Impuesto sobre la Renta de las Personas Físicas (IRPF). En este caso, el análisis se basa en el Panel de Declarantes del IRPF, proporcionado por el Instituto de Estudios Fiscales (IEF) con datos de la Agencia Estatal de Administración Tributaria (AEAT).

El Panel de Declarantes es una muestra estadísticamente representativa de las declaraciones del IRPF, donde la unidad de estudio es la declaración, no el individuo. Este panel cubre un periodo desde 1999 hasta 2016, abarcando una variedad de contextos económicos y normativos. Cabe destacar que el panel excluye las declaraciones de Navarra y las provincias vascas (Álava, Vizcaya y Guipúzcoa), debido a su régimen fiscal específico (sistema foral), mientras que incluye aquellas de Ceuta y Melilla.

Una de las características fundamentales del panel es su naturaleza longitudinal, que permite el seguimiento de los mismos contribuyentes a lo largo de los años desde una muestra inicial tomada en 2003. Esta continuidad facilita el análisis de la evolución de los comportamientos fiscales individuales, proporcionando una perspectiva valiosa para estudiar el bunching, especialmente en relación con la estabilidad de los puntos de inflexión. En este sentido, se puede observar cómo los contribuyentes se adaptan progresivamente a las características estructurales y la progresividad del impuesto.

Diversos estudios (Schächtele, 2020; Elías y Riudavets-Barcons, 2022) han destacado cómo los individuos ajustan su comportamiento fiscal con cada declaración, consolidando su comprensión (o falta de ella) de la estructura y los incentivos fiscales del IRPF. La disponibilidad de los datos anuales de los mismos individuos es, por tanto, clave para investigar estos patrones adaptativos, ofreciendo una base robusta para el análisis del fenómeno del bunching.

5.3. Estrategia Empírica y Resultados

5.3.1 Estrategia empírica

La estrategia empírica de este estudio se fundamenta en las metodologías propuestas por Chapman y Leigh (2009) y Saez (2010). El análisis considera tres intervalos o “bandas” en torno al punto de inflexión (100 €, 200 € y 500 €) con el fin de examinar posibles cambios de comportamiento de los contribuyentes. La elección de estas bandas obedece a tres factores: Primero, los niveles de renta de los contribuyentes analizados, segundo, la posibilidad de que se produzcan ingresos no previstos que desplacen su posición respecto al umbral, y tercero, la práctica asentada en la literatura, que muestra cómo las bandas estrechas tienden a sobrestimar el bunching, mientras que las más amplias suelen subestimarlo (Saez, 2010; Mortenson y Whitten, 2020). Por ello, se opta por emplear tres bandas distintas de forma simultánea, lo que permite una aproximación metodológica más equilibrada y robusta.

El análisis se centra en el “Cheque Zapatero”, una deducción dirigida a perceptores de rentas del trabajo o de actividades económicas. En consecuencia, se establecen cuatro categorías de estudio según la fuente predominante de ingresos: rendimientos netos del trabajo (RNT), rendimientos de actividades económicas en estimación directa (AED), rendimientos en estimación objetiva (AEO) y rendimientos de actividades económicas agrarias (AEA). Esta cuarta clasificación se incluye debido a que existe dentro de las posibilidades, pero no es significativo el número de observaciones.

La inclusión de los mayores de 65 años obedece a varias razones metodológicas y de política fiscal. En primer lugar, permite contrastar empíricamente un resultado ampliamente documentado: la ausencia de respuesta de este colectivo ante los puntos de inflexión del IRPF (López Laborda et al., 2015; Cañaveras et al., 2024). Confirmar en el caso del “Cheque Zapatero” que tampoco se observa bunching no es un hallazgo irrelevante, sino una verificación que refuerza la validez externa de la literatura y amplía la evidencia disponible para el contexto español. En segundo lugar, en España es frecuente que los pensionistas complementen su pensión con ingresos adicionales de pequeña cuantía. Dado que los umbrales analizados se sitúan por debajo de la pensión mínima contributiva, resulta pertinente comprobar si estos ingresos inducen alguna reacción estratégica o, por el contrario, confirman la rigidez de las rentas asociadas a este colectivo (Martínez-Martín et al., 2018; Badenes Plá, 2008). En tercer lugar, mantener a los mayores de 65 años en la muestra posibilita la comparación intergeneracional con la población en edad laboral activa, lo que permite determinar si la ausencia de reacción se debe a factores específicos del grupo (estabilidad de prestaciones, menor incentivo a la planificación fiscal) o a características estructurales del impuesto. Finalmente, su inclusión asegura una mayor validez externa del estudio, ya que excluirlos limitaría el alcance de los resultados únicamente a contribuyentes en edad laboral.

En definitiva, aunque los mayores de 65 años no presentan evidencia de bunching, su incorporación está plenamente justificada. Confirmar de manera sistemática la ausencia de reacción en este colectivo constituye en sí mismo un resultado relevante, al tiempo que refuerza la robustez de las conclusiones y garantiza una visión más completa del impacto de la medida.

Conviene recordar que la estructura progresiva inducida por la deducción se introduce en 2010 y se elimina en 2014. Este marco temporal acotado, con reglas estables a lo largo del periodo de análisis, facilita identificar reacciones potenciales alrededor del umbral y evaluar su persistencia (o ausencia) en distintos subgrupos definidos por fuente de renta y edad, bajo condiciones normativas comparables.

5.3.2 Resultados

En la presentación de los resultados, el análisis se centra en calcular el porcentaje en comparación con el contrafactual, es decir, un escenario hipotético en el que la medida fiscal no estuviera presente. Este enfoque permite evaluar el impacto de la medida sobre el comportamiento de los contribuyentes sin centrarse en la elasticidad de la base imponible. Como se ha explicado, el análisis aborda el punto de inflexión (8.000 €) durante el período 2010-2014, diferenciando entre grupos según la edad y el tipo de fuente de ingresos: rentas del trabajo por cuenta ajena, rentas de actividades económicas en estimación objetiva y rentas de actividades económicas en estimación directa.

La tabla No.4. detalla los resultados del análisis de agrupamiento (bunching) en torno al punto de inflexión de 8.000 € para el período 2010-2014, aplicando la metodología de Chapman y Leigh (2009). La estructura de la tabla se organiza en dos paneles:

•Panel A: Incluye a los contribuyentes mayores de 65 años, permitiendo evaluar si su comportamiento difiere del resto de la población.

•Panel B: Excluye a los contribuyentes mayores de 65 años, facilitando el análisis del impacto de la edad en el fenómeno de agrupamiento.

Cada panel presenta los coeficientes estimados para tres bandas de ingresos (100 €, 200 € y 500 € en torno al punto de inflexión) y desglosa los resultados en distintas categorías de renta: RNT (rentas del trabajo), AED (actividades económicas en estimación directa), AEO (actividades económicas en estimación objetiva), AEA (agricultura, ganadería y pesca), y CHZP (indicador de recepción de la deducción del Cheque Zapatero). Los valores entre corchetes indican los errores estándar de las estimaciones, y el coeficiente de determinación (R²) muestra el grado de ajuste del modelo a los datos.

Las “Observaciones” representan el tamaño de la muestra en cada banda, mientras que la “Probabilidad Observada” proporciona el porcentaje de contribuyentes ubicados cerca del punto de inflexión. Los coeficientes estimados no muestran un comportamiento estadísticamente significativo de agrupamiento, ni en respuesta al Cheque Zapatero ni en relación con las diferentes fuentes de renta.

Tabla 4. Análisis de agrupamiento en torno al punto de inflexión de 8.000 € (2010-2014)

|

Distancia al Punto de Inflexión |

100 € |

200 € |

500 € |

|---|---|---|---|

|

Panel A |

|||

|

Const. |

–0,0618957 [0,072396] |

–0,0395953 [0,0513935] |

0,0560849 [0,03238] |

|

RNT |

–0,0323504 [0,0672324] |

0,0143667 [0,0481601] |

–0,0455637 [0,0300789] |

|

AED |

0,0473417 [0,0746983] |

0,00879707 [0,0534971] |

–0,0546475 [0,0337222] |

|

AEO |

–0,149115 [0,0949231] |

0,0144585 [0,0685515] |

–0,0483283 [0,0439358] |

|

AEA |

0,255420 [0,0753274] |

0,168220 [0,0545948] |

0,0528956 [0,0336875] |

|

CHZP |

0,0364678 [0,0477165] |

0,00239381 [0,0340456] |

–0,0299424 [0,0214907] |

|

Observaciones |

11.372 |

22.000 |

55.372 |

|

R2 |

0,005354 |

0,00131 |

0,000656 |

|

Probabilidad Observada |

53,90 % |

51,60 % |

51,30 % |

|

Panel B |

|||

|

Const. |

–0,0892 [0,0780864] |

–0.026292 [0,055623] |

0,0485977 [0,0350728] |

|

RNT |

–0,0178784 [0,0714317] |

–0,00448025 [0,0514636] |

–0,0420648 [0,0324799] |

|

AED |

0,0661587 [0,0775487] |

–0,0017253 [0,0560167] |

–0,0458187 [0,0353631] |

|

AEO |

–0,126825 [0,0975474] |

0,0115088 [0,0708105] |

–0,0368231 [0,0452307] |

|

AEA |

0,365558 [0,0928509] |

0,213807 [0,0678994] |

0,0850111 [0,0415588] |

|

CHZP |

0,0379389 [0,0517994] |

–0,00069086 [0,0369775] |

–0,0316214 [0,0233997] |

|

Observaciones |

9.512 |

18.548 |

46.252 |

|

R2 |

0,006336 |

0,001717 |

0,000674 |

|

Probabilidad Observada |

54,40 % |

51,70 % |

51,10 % |

Fuente: Elaboración de los autores

Los resultados de ambos paneles muestran que no se detecta un comportamiento de agrupamiento estadísticamente significativo ni en las diferentes categorías de renta ni entre los beneficiarios del Cheque Zapatero. Bajo la metodología de Chapman y Leigh (2009), no se observa evidencia de que los contribuyentes ajusten estratégicamente sus ingresos para situarse en torno al punto de inflexión de 8.000 €.

Las variaciones observadas entre las distintas bandas responden a la sensibilidad inherente del modelo frente al tamaño de la muestra y la amplitud de la ventana de análisis. Con una banda estrecha de 100 €, la población analizada se limita a 11.372 contribuyentes, lo que incrementa la varianza de las estimaciones y genera coeficientes más inestables. Al ampliar la ventana a 200 € y 500 €, el número de observaciones prácticamente se duplica y quintuplica, respectivamente, lo que reduce la varianza pero también diluye cualquier posible concentración en torno al umbral. Este comportamiento es coherente con lo señalado en la literatura: ventanas muy estrechas tienden a sobrestimar indicios de bunching, mientras que ventanas más amplias tienden a subestimarlos (Saez, 2010; Mortenson & Whitten, 2020).

En este sentido, aunque la magnitud de los coeficientes fluctúa en función de la banda utilizada, ninguno alcanza significación estadística. Los errores estándar, elevados en relación con los coeficientes, y los valores de R² cercanos a cero confirman que el modelo apenas explica la variación en el comportamiento de los contribuyentes alrededor del umbral. Asimismo, las probabilidades observadas, que se sitúan de manera consistente entre el 51 % y el 54 %, reflejan una distribución amplia y sin concentraciones atípicas en torno a los 8.000 €.

En conjunto, la evidencia recogida en la Tabla 4 refuerza la conclusión de que la deducción del Cheque Zapatero no generó un comportamiento de agrupamiento en los contribuyentes analizados. La ausencia de respuesta puede explicarse, al menos en parte, por la rigidez de las fuentes de renta predominantes (principalmente salarios y rendimientos en estimación objetiva) que presentan una elasticidad reducida y escaso margen para ajustes estratégicos en el corto plazo.

La Tabla 5 muestra los resultados del análisis de agrupamiento realizado en torno al punto de inflexión de 8.000 €, empleando la metodología modificada de Saez (2010). Esta metodología compara la cantidad de contribuyentes agrupados alrededor de este punto de inflexión con un contrafactual, o estimación de la distribución esperada sin intervención fiscal. Los datos están desagregados en dos paneles:

•Con Mayores de 65: Incluye a todos los contribuyentes en la muestra, considerando también a los mayores de 65 años.

•Sin Mayores de 65: Excluye a los contribuyentes mayores de 65 años, para analizar la influencia de la edad en el comportamiento de agrupamiento.

Cada panel presenta los resultados en tres bandas de ingresos alrededor del umbral de 8.000 € (100 €, 200 € y 500 €). En cada banda se detalla el número de contribuyentes, el contrafactual (estimación de contribuyentes esperados sin efecto de la deducción), el exceso de contribuyentes en comparación con el contrafactual y el porcentaje de agrupamiento.

La tabla muestra que con Mayores de 65: Los porcentajes de exceso de contribuyentes en las bandas de 100 €, 200 € y 500 € son del 3,24 %, 2,10 % y 0,90 %, respectivamente. Estos valores están por debajo del umbral de significancia del 5 %, lo cual indica que no hay un comportamiento de agrupamiento estadísticamente significativo. A pesar de un ligero exceso en algunas bandas, estos valores se consideran normales dentro de la distribución poblacional.

Sin Mayores de 65: Al excluir a los mayores de 65 años, los porcentajes de agrupamiento en las bandas de 100 €, 200 € y 500 € son de 1,40 %, 3,25 % y 3,73 %, respectivamente. Aunque se observa un leve aumento en el porcentaje de exceso para la banda de 500 €, este tampoco supera el umbral del 5 %. Por lo tanto, el análisis concluye que tampoco en este subgrupo existe un comportamiento de agrupamiento que se considere estadísticamente significativo.

Fuente: Elaboración de los autores

En conjunto, los resultados de la Tabla 5 sugieren que el incentivo fiscal del “Cheque Zapatero” no generó un cambio sustancial en el comportamiento de los contribuyentes para posicionarse cerca del punto de inflexión de 8.000 €. En otras palabras, los resultados obtenidos a través de la metodología modificada de Saez (2010) en la Tabla 5 reflejan que no existe un agrupamiento estadísticamente significativo alrededor del punto de inflexión de 8.000 € para el período de análisis. A pesar de que se observan algunos excesos de contribuyentes en las bandas cercanas a este umbral, estos no alcanzan el umbral del 5 % que se considera relevante para indicar una respuesta de agrupamiento. Este análisis se desglosa de la siguiente manera:

La Tabla No. 6, amplía el análisis al presentar los resultados de agrupamiento desglosados de manera anual entre 2010 y 2014, utilizando también la metodología de Saez (2010). Al igual que en la tabla anterior, los datos están organizados en dos paneles: Con Mayores de 65 y Sin Mayores de 65. Se evalúan las mismas tres bandas de ingresos (100 €, 200 € y 500 €), detallando el número de contribuyentes, el contrafactual, el exceso de contribuyentes y el porcentaje de agrupamiento para cada año.

Tabla 6 Resultado sobre el agrupamiento Saez (2010) para el periodo 2010-2014

|

2010 |

|||||||||

|

Con Mayores de 65 |

Sin Mayores de 65 |

||||||||

|

Distancia |

Contribuyentes |

Contrafactual |

Exceso |

Porcentaje |

Distancia |

Contribuyentes |

Contrafactual |

Exceso |

Porcentaje |

|

100 € |

2209 |

2318 |

109 |

4,93 % |

100 € |

1821 |

1911 |

90 |

4,94 % |

|

200 € |

4251 |

4456 |

205 |

4,82 % |

200 € |

3534 |

3710 |

176 |

4,98 % |

|

500 € |

10899 |

11175 |

276 |

2,53 % |

500 € |

8900 |

9299 |

399 |

4,48 % |

|

2011 |

|||||||||

|

Con Mayores de 65 |

Sin Mayores de 65 |

||||||||

|

Distancia |

Contribuyentes |

Contrafactual |

Exceso |

Porcentaje |

Distancia |

Contribuyentes |

Contrafactual |

Exceso |

Porcentaje |

|

100 € |

2150 |

2212 |

62 |

2,88 % |

100 € |

1875 |

1900 |

25 |

1,33 % |

|

200 € |

4295 |

4401 |

106 |

2,47 % |

200 € |

3580 |

3718 |

138 |

3,85 % |

|

500 € |

10980 |

11102 |

122 |

1,11 % |

500 € |

8889 |

9253 |

364 |

4,09 % |

|

2012 |

|||||||||

|

Con Mayores de 65 |

Sin Mayores de 65 |

||||||||

|

Distancia |

Contribuyentes |

Contrafactual |

Exceso |

Porcentaje |

Distancia |

Contribuyentes |

Contrafactual |

Exceso |

Porcentaje |

|

100 € |

2215 |

2232 |

17 |

0,77 % |

100 € |

1890 |

1891 |

1 |

0,05 % |

|

200 € |

4515 |

4502 |

–13 |

– |

200 € |

3591 |

3721 |

130 |

3,62 % |

|

500 € |

10950 |

11076 |

126 |

1,15 % |

500 € |

8925 |

9280 |

355 |

3,98 % |

|

2013 |

|||||||||

|

Con Mayores de 65 |

Sin Mayores de 65 |

||||||||

|

Distancia |

Contribuyentes |

Contrafactual |

Exceso |

Porcentaje |

Distancia |

Contribuyentes |

Contrafactual |

Exceso |

Porcentaje |

|

100 € |

2145 |

2222 |

77 |

3,59 % |

100 € |

1880 |

1931 |

51 |

2,71 % |

|

200 € |

4219 |

4398 |

179 |

4,24 % |

200 € |

3600 |

3751 |

151 |

4,19 % |

|

500 € |

11000 |

11050 |

50 |

0,45 % |

500 € |

8915 |

9227 |

312 |

3,50 % |

|

2014 |

|||||||||

|

Con Mayores de 65 |

Sin Mayores de 65 |

||||||||

|

Distancia |

Contribuyentes |

Contrafactual |

Exceso |

Porcentaje |

Distancia |

Contribuyentes |

Contrafactual |

Exceso |

Porcentaje |

|

100 € |

2296 |

2388 |

92 |

4,01 % |

100 € |

1915 |

1879 |

–36 |

– |

|

200 € |

4267 |

4243 |

–24 |

– |

200 € |

3659 |

3648 |

–11 |

– |

|

500 € |

11047 |

10969 |

–78 |

– |

500 € |

8958 |

9193 |

235 |

2,62 % |

Fuente: Elaboración de los autores

La Tabla 6 muestra que, con Mayores de 65, a lo largo de los años, los porcentajes de agrupamiento para las distintas bandas oscilan, sin superar el umbral del 5 % en ningún caso. Observamos un leve exceso de contribuyentes en la banda de 100 € en 2010 (4,93 %), que disminuye en los años siguientes. Esto indica que, aunque hubo un ligero aumento en el agrupamiento en el primer año, el comportamiento no se mantuvo ni alcanzó niveles de significancia.

Sin Mayores de 65: Los resultados muestran patrones similares, con porcentajes de agrupamiento fluctuantes, pero igualmente por debajo del 5 %. En 2010, la banda de 100 € muestra un leve exceso (4,94 %), seguido de valores inferiores en años posteriores. Esta tendencia respalda la conclusión de que el “Cheque Zapatero” no provocó un efecto de agrupamiento sostenido ni significativo.

En general, el análisis anual de la Tabla 6 refuerza los hallazgos de la Tabla 5, mostrando que, a pesar de pequeñas variaciones anuales, no existe evidencia de un comportamiento de agrupamiento significativo entre los contribuyentes alrededor del punto de inflexión de 8.000 €.

Las Tabla 5 y 6 ofrecen un análisis robusto del posible efecto del “Cheque Zapatero” sobre el comportamiento de agrupamiento de los contribuyentes en torno a un umbral fiscal específico. Los resultados indican que, bajo la metodología de Saez (2010), no se observa un agrupamiento significativo en ninguna de las bandas o subgrupos analizados (incluyendo y excluyendo a los mayores de 65 años), ni tampoco a lo largo del período de 2010 a 2014. Estos hallazgos sugieren que la deducción del “Cheque Zapatero” no alteró el comportamiento fiscal de los contribuyentes en cuanto a su posición en relación con el punto de inflexión de 8.000 €, respaldando así la conclusión de que el incentivo no provocó un cambio perceptible en la distribución de ingresos declarados en el IRPF.

6. Discusión de los Resultados

Los resultados obtenidos mediante las metodologías de Chapman y Leigh (2009) y Saez (2010)muestran de manera consistente la inexistencia de un comportamiento de agrupamiento significativo en torno al umbral de 8.000 € durante el período de análisis (2010-2014). La coherencia entre ambas metodologías no solo fortalece la validez de los hallazgos, sino que también posiciona a la metodología de Chapman y Leigh, tradicionalmente menos aplicada en contextos fiscales como el español, como una herramienta útil y confiable para este tipo de estudios. Esta concordancia también ofrece un argumento a favor del uso de metodologías complementarias en estudios de política fiscal, pues permite obtener resultados robustos y comparables.

La ausencia de agrupamiento en el contexto del “Cheque Zapatero” puede explicarse al considerar tres factores que la literatura identifica como propicios para inducir respuestas de este tipo, los cuales no se presentaron plenamente en este caso. Primero, el análisis sugiere que la falta de estabilidad temporal del umbral fiscal pudo influir en la escasa respuesta de los contribuyentes. La deducción del “Cheque Zapatero” solo estuvo en vigor durante cinco años, lo cual, en términos fiscales, representa un período relativamente breve para que los contribuyentes ajusten su comportamiento. Esto es particularmente relevante en el contexto de la crisis económica y la alta incertidumbre que vivió España en esos años, factores que limitan las posibilidades de los contribuyentes para proyectar y estabilizar sus ingresos de manera anticipada y estratégica. La estabilidad de un punto de inflexión es un elemento clave en la literatura, y su falta en este caso podría haber afectado directamente la previsibilidad del incentivo, restando efectividad a cualquier intento de ajuste tributario en torno al umbral de 8.000 €. El incremento del tipo impositivo marginal en el punto de inflexión -en este caso, un aumento de diez puntos porcentuales- podría haber sido un factor que incentivara el agrupamiento en otros contextos. Sin embargo, en el presente estudio no se observó una reacción sustancial por parte de los contribuyentes. Esto probablemente se debe a las características de los ingresos de los beneficiarios de esta deducción, ya que la mayoría de ellos perciben rentas del trabajo y de actividades económicas, las cuales presentan una limitada elasticidad o capacidad de ajuste en respuesta a cambios fiscales de corto plazo. Esta naturaleza relativamente rígida de las rentas derivadas del trabajo limita las posibilidades de modificar los ingresos reportados de un año a otro. En este sentido, los hallazgos sugieren que las fuentes de renta más susceptibles al agrupamiento son aquellas que ofrecen mayor flexibilidad, como las actividades autónomas o el capital financiero, mientras que las rentas laborales, particularmente en el contexto español, presentan una estructura más rígida que dificulta los ajustes estratégicos.

Asimismo, otro factor importante que facilita el agrupamiento, de acuerdo con la literatura, es la presencia de cambios legislativos en torno al umbral fiscal. Durante el período 2010-2014, no se produjeron modificaciones relevantes en la normativa del IRPF que pudieran haber afectado el comportamiento de los contribuyentes en el límite de 8.000 €. Este contexto regulatorio relativamente constante debería haber permitido observar reacciones claras de agrupamiento si las hubiera habido. No obstante, la ausencia de respuestas sustanciales refuerza la conclusión de que el “Cheque Zapatero” no incentivó a los contribuyentes a realizar cambios estratégicos en sus ingresos reportados. Además, debe considerarse que muchos de los contribuyentes cuyos ingresos se acercaban a este umbral estaban exentos de declarar al no superar los 22.000 € si sus rentas procedían de un único pagador. Esto implica una limitación metodológica, ya que algunos contribuyentes que pudieron haber ajustado su comportamiento en torno al umbral no fueron capturados en el análisis debido a la falta de obligatoriedad de presentar su declaración. Es interesante notar que, aunque la mayoría de los resultados no muestra agrupamiento significativo, se observa una tendencia ligeramente superior entre los contribuyentes hombres en comparación con las mujeres. Este hallazgo es coherente con la literatura existente sobre agrupamiento y evasión fiscal, donde se ha identificado una tendencia más marcada en los hombres a realizar ajustes en sus ingresos reportados en respuesta a estímulos fiscales. Si bien la diferencia entre géneros no alcanza significancia estadística en este estudio, resulta un dato relevante para futuros análisis, ya que sugiere que las características demográficas pueden tener algún impacto en la propensión a modificar el comportamiento fiscal, aunque de manera limitada en el contexto de este incentivo específico.

En general, los resultados indican que el “Cheque Zapatero” no generó un cambio significativo en el comportamiento de los contribuyentes en torno al umbral de 8.000 €. La falta de agrupamiento puede interpretarse como un indicador de que este incentivo fiscal no fue lo suficientemente poderoso o atractivo como para inducir a los contribuyentes a ajustar estratégicamente sus ingresos reportados. Este análisis refuerza la importancia de considerar la naturaleza de los ingresos y la estabilidad temporal de los umbrales fiscales en la evaluación de la efectividad de políticas tributarias.

7. Conclusiones

El artículo investiga, mediante una metodología marginal, si la herramienta fiscal del “Cheque Zapatero” provocó cambios en el comportamiento de los contribuyentes que presentaron su declaración de la renta. Este cambio de comportamiento se evidenciaría en la agrupación de individuos en torno a puntos de inflexión. Para el análisis, se utilizó el Panel de Declarantes del IRPF, publicado por la Agencia Estatal de Administración Tributaria (AEAT) y el Instituto de Estudios Fiscales, abarcando el periodo de 1999 a 2016. Se siguió la metodología de Chapman y Leigh (2009) para detectar agrupamiento, complementándola con la de Saez (2010), la cual permite comparar diferentes escenarios.

El estudio se centra en el punto de inflexión generado por un beneficio fiscal en el IRPF dirigido principalmente a rentas bajas o moderadas: el “Cheque Zapatero”, vigente de 2010 a 2014. Dado que en todos los años los puntos de inflexión están por debajo del umbral de obligatoriedad para presentar declaración, la base de datos solo incluye a individuos que realizaron su declaración de manera voluntaria, lo cual representa una limitación metodológica.

En cuanto a los debates en la literatura, cabe destacar las diferencias en la respuesta al bunching según el sexo de los contribuyentes. En nuestro trabajo, decidimos no segmentar por sexo, ya que la estructura de la deducción no presenta distinciones entre hombres y mujeres.

Los resultados principales son los siguientes. En primer lugar, aunque en la literatura se observa evidencia de bunching en contribuyentes de menores ingresos, en la mayoría de los escenarios analizados no se identificó un agrupamiento fiscal significativo. En segundo lugar, el “Cheque Zapatero” no parece ser una deducción que promueva el agrupamiento. Esto se debe a que las rentas de trabajo, que son las principales beneficiarias, son difíciles de ajustar (López Laborda et al., 2015; Martínez-Martín et al., 2018), lo cual sugiere que el bunching debería buscarse en fuentes de ingreso más flexibles. La predominancia de las rentas del trabajo en este escenario podría explicar la ausencia de agrupamiento.

En tercer lugar, este artículo contribuye a la literatura sobre el agrupamiento al emplear la metodología marginal de Chapman y Leigh (2009) como la principal. El bunching es un fenómeno conocido y la perspectiva de estudio depende de la base de datos disponible y de la estructura fiscal que genera un punto de inflexión. Sin embargo, el trabajo de Chapman y Leigh (2009) ha sido en gran medida ignorado en el estudio de impuestos progresivos sobre la renta, y su uso aquí, junto con la metodología de Saez (2010), permite valorar su utilidad.

Con todo, se deduce que el “Cheque Zapatero” no ha influido en el comportamiento de los declarantes de bajos ingresos en términos de respuesta de agrupamiento. No obstante, esto no implica que la herramienta no haya afectado el comportamiento del contribuyente en otros aspectos (Cañaveras et al., 2024; Badenes Plá, 2008) o que, para otros grupos de renta o diferentes medidas fiscales, no se pueda identificar una respuesta de bunching. Nuevas aproximaciones, considerando periodos fiscales más recientes y metodologías adicionales que aporten mayor robustez, como las de Chetty et al. (2011) o Mortenson y Whitten (2020), así como la variación de los anchos de las “ventanas de bunching”, pueden ser una extensión natural de esta investigación. Entre las metodologías adicionales, destaca la de Borra et al. (2019) por su menor uso en este ámbito.

Este trabajo resalta la necesidad de reevaluar la efectividad de las deducciones aplicadas exclusivamente a asalariados y contribuyentes de rentas fijas, sugiriendo que incentivos fiscales dirigidos a fuentes de ingreso más flexibles podrían inducir respuestas de bunching más significativas y planificadas. Una línea de investigación futura podría centrarse en estudiar deducciones alternativas, tanto en ingresos como en otros segmentos de renta, y comparar su efecto con herramientas fiscales similares en otros países, lo que proporcionaría un contexto comparativo internacional útil para la formulación de políticas tributarias.

De otro lado, es importante resaltar algunas limitaciones. El uso de una muestra que incluye solo a quienes presentan declaración voluntariamente podría subestimar la respuesta de algunos individuos, y la corta duración del “Cheque Zapatero” (2010-2014) dificulta analizar un impacto sostenido en el tiempo. También el contexto de incertidumbre económica en esos años pudo influir en los resultados, añadiendo una variable que el presente estudio no ha controlado de forma exhaustiva. No obstante, la aplicación de una metodología poco común, como la de Chapman y Leigh (2009), aporta a la literatura una perspectiva innovadora sobre el bunching en España y refuerza la necesidad de estudiar este fenómeno desde múltiples enfoques.

REFERENCIAS BIBLIOGRÁFICAS

. y . (2014). Altos Ingresos e impuesto de renta en Colombia, 1993-2010. Revista de Economía Institucional, vol. 16, n 31, pp. 157-194.

. (2008). El efecto del cheque Zapatero sobre la distribución y la pobreza de las familias. Fundación Acción Familiar, Documento de la Universidad Complutense de Madrid.

. y . (2013). Bunching and non-bunching at kink points of the Swedish tax schedule. Journal of Public Economics, vol. 109, pp. 36-49.

. y . (2021). The Ability gradient in Bunching, Journal of Public Economics Plus, 2. https://doi.org/10.1016/j.pubecp.2021.100007

., ., ., . and . (2021), Digging Into the Channels of Bunching: Evidence from the Uruguayan Income Tax, Economic Journal, vol 131(639), pp. 2726-2762.

. y . (2025). Information frictions and learning dynamics: evidence from tax bunching in Ecuador. The Scandinavian Journal of Economics, vol. 127 (1), pp. 46-78

., . y . (2019). The impact of scheduling birth early on infant health. Journal of the European Economic Association, vol. 17 (1), pp. 30-78.

., ., . y . (2024). Determinants of Regional asymmetry in inheritance and gift tax in Spain, Hacienda Pública Española/Review of Public Economics,vol 251-(4-2024), pp. 3-25.

. y . (2009). Do very high tax rates induce bunching? Implications for the design of income contingent loan schemes. Economic Record, vol 270 (85), pp. 276-289.

., ., . y . (2011). Adjustment costs, firm responses, and micro vs. macro labor supply elasticities: Evidence from Danish tax records. The Quarterly Journal of Economics, vol. 162 (2), pp. 749-804

. (2016). Bunching in the Norwegian Income Distribution. Master Thesis, University of Oslo.

. y . (2022). The fiscal effects of uncappings social security contributions: implications for pension reform in Spain, International Review of Economic Policy-Revista Internacional de Política Económica, vol 4(2), pp. 1-19.

. y . (2016). Elasticity of taxable income for Spanish top taxpayers. Papeles de Trabajo, IEF, 2/2016.

. (2000). The labor supply effects of the social security earning test. The Review of Economics and Statistics, vol 82(1), pp. 48-63.

., . y . (2022). The elasticity of taxable income of low-income earns: bunching evidene from Spain. Applied Economics, 55(21), 2389-2412, https://doi.org/10.1080/00036846.2022.2102576

y . (2013). Using notches to uncover optimization frictions and structural elasticities: Theory and Evidence from Pakistan. The Quartely Journal of Economics, vol 128(2), pp. 669- 723.

. y . (2019). Discrete earnings responses to tax incentives: empirical evidence and implications. Labour Institute for Economics Research Working Paper, 326.

. (2016). Decisiones de formación de la pareja y maternidad en las mujeres españolas. Revista de Economía Aplicada, vol. 24 (72), pp. 23-45.

., . y . (2015). El hueco que deja el diablo. Una estimación del fraude fiscal en el IRPF con microdatos tributarios. Revista de Economía Aplicada, vol. 23., pp. 81-102

. (2021). Less is more? Limits to itemized deductions and tax evasion. Mimeo. Universidad del Rosario. Disponible en: https://aflopezluzuriaga.github.io/website/papers/JMP_Lopez-Luzuriaga.pdf

., . y . (2014). How do residents respond to Price under increasing block tariffs? Evidence from experiments in urban residential water demand in Beijing. Water Resource Manage, vol. 28, pp. 4895-4909.

., . y . (2018). Trabajadores pobres en España. El contexto de la crisis económica como marco para comprender la desigualdad. Papeles de Población, vol. 98, 185-218. https://doi.org/10.22185/24487147.2018.98.40

. y . (2018). Caracterización del emprendimiento femenino en España: una visión en conjunto. REVESCO. Revista de Estudios Cooperativos, vol 129, pp. 39-65.

. y . (2020). Bunching to maximize Tax Credits: Evidence from Kinks in the U.S. Tax Schedule. American Economic Journal: Economic Policy, vol. 12(3), pp. 402-32.

. (2025). Millonaires in the run? Taxation of the rich and induced mobility: a literatura review, Hacienda Pública Española/Review of Public Economics, vol 253 (2/2025), 91-127.

. (2010). Do taxpayer bunch at kink points? American Economic Journal: Economic Policy, vol 2(3), pp. 180-212.

. (2020). Tax responses at low taxable incomes: evidence from Germany, Fiscal Studies, vol 41(2), pp. 411-439

., & . (2025). ¿Existe bunching en el IRPF? Un análisis jurídico-económico de la Reducción de los Rendimientos Netos del Trabajo. Lecturas De Economía, (104). https://doi.org/10.17533/udea.le.n104a358868

. (2019). Respuestas en los ingresos frente a un programa de transferencias monetarias: evidencia de un notch a partir de registros administrativos de Uruguay. Instituto de Economía. Serie Documentos de Trabajo; 07/19. Disponible en: https://www.iecon.fcea.udelar.edu.uy/images/publicaciones/676/dt-07-19.pdf

. (2015). La riqueza escondida de las naciones. Cómo funcionan los paraísos fiscales y qué hacer con ellos. Siglo Veintiuno Editores.

Anexo I. Tarifas Estatales (2010-14)

|

2010 |

||

|---|---|---|

|

De |

Hasta |

Tipo Impositivo |

|

€ - |

€ 17.707,20 |

12 % |

|

€ 17.707,20 |

€ 33.007,20 |

14 % |

|

€ 33.007,20 |

€ 53.407,20 |

18,50 % |

|

€ 53.407,20 |

En Adelante |

21,50 % |

|

2011 |

||

|

De |

Hasta |

Tipo Impositivo |

|

€ - |

€ 17.707,20 |

12 % |

|

€ 17.707,20 |

€ 33.007,20 |

14 % |

|

€ 33.007,20 |

€ 53.407,20 |

18,50 % |

|

€ 53.407,20 |

€ 120.000,20 |

21,50 % |

|

€ 120.000,20 |

€ 175.000,20 |

22,50 % |

|

€ 175.000,20 |

En Adelante |

23,50 % |

|

2012/14 |

||

|---|---|---|

|

De |

Hasta |

Tipo Impositivo |

|

€ - |

€ 17.707,20 |

12,75 % |

|

€ 17.707,20 |

€ 33.007,20 |

16 % |

|

€ 33.007,20 |

€ 53.407,20 |

21,50 % |

|

€ 53.407,20 |

€ 120.000,20 |

25,50 % |

|

€ 120.000,20 |

€ 175.000,20 |

27,50 % |

|

€ 175.000,20 |

€ 300.000 |

28,50 % |

|

€ 300.000 |

En Adelante |

30,50 % |

Contribución de los autores

El trabajo ha sido elaborado por tres profesores que han contribuido de manera idéntica en las fases de elaboración de la investigación.

Fuentes de Financiación

El trabajo ha sido elaborado sin contar con fuentes de financiación externas.

1 Tipo aplicable en 2010 en todas las Comunidades Autónomas de Régimen Común exceptuando Madrid, La Rioja y Valencia que tenían un tipo impositivo menor en el primer tramo.