Modelo evolutivo del impacto de técnicas VaR en los mercados financieros

Evolutionary model of the impact of VaR techniques on financial markets

Bàrbara Llacay

Departamento de Empresa, Facultad de Economía y Empresa. Universidad de Barcelona (España)

https://orcid.org/0000-0002-5238-1648

Gilbert Peffer

Centre Internacional de Mètodes Numèrics en Enginyeria (CIMNE). Barcelona (España)

https://orcid.org/ 0000-0002-9470-0635

RESUMEN

En los últimos años, diversos autores han advertido del uso cada vez más extendido de ciertas técnicas de gestión del riesgo por parte de las entidades financieras, argumentando que esto puede provocar una mayor inestabilidad del mercado. Para analizar estas afirmaciones, presentamos un modelo basado en la teoría de juegos evolutivos de un mercado financiero, en el que parte de los inversores utilizan la técnica del VaR para gestionar su riesgo. Estudiamos la evolución de este mercado mediante simulaciones, y confirmamos que el uso de modelos de gestión del riesgo puede inducir regímenes de inestabilidad en el mercado, caracterizados por cambios bruscos en el precio del activo y marcados aumentos de la volatilidad.

PALABRAS CLAVE

Gestión de riesgo; VaR; Teoría de juegos evolutivos; Mercados financieros.

ABSTRACT

In recent years, some authors have warned of the increasingly widespread use of risk management techniques by financial institutions, arguing that this can cause the market to become more unstable. To analyse these claims, we present a model based on evolutionary game theory of a financial market, where part of the investors use the VaR technique to manage their risk. We study the evolution of this market through simulation, and we confirm that the use of risk management models can induce instability regimes in the market, characterised by sudden changes in the asset price and sharp increases in the volatility.

KEYWORDS

Risk management; VaR; Evolutionary game theory; Financial markets.

Clasificación JEL: C63, C73, G01, G10

MSC2010: 91-10, 91B69, 91A22, 91G15

1. Introducción

Los modelos VaR (“value-at-risk”) constituyen la herramienta más utilizada por las instituciones financieras para medir su riesgo de mercado (Feridun, 2005). Se empezaron a utilizar en Wall Street a finales de los años 80 (Triana, 2010), y el lanzamiento de la metodología VaR RiskMetrics en 1994 por parte de JP Morgan los popularizó (FMI, 2007). Desde entonces, el VaR se ha convertido en la principal metodología para calcular la exposición al riesgo de mercado en la mayoría de instituciones financieras (McNeil et al., 2005), además de ser una pieza fundamental de los Acuerdos de Basilea desde la Enmienda de 1996 sobre riesgo de mercado (Shin, 2010).

A grandes rasgos, el VaR mide la máxima pérdida que puede sufrir una cartera de activos durante un determinado periodo y con un nivel de confianza dado (Choudhry, 2001). Por ejemplo, si el VaR diario de una cartera es de 1 millón de euros al 95 % de confianza, esto significa que la probabilidad de que las pérdidas diarias sufridas sean superiores a 1 millón de euros es del 5 %. Se trata de una medida intuitiva, que inicialmente se utilizaba para comunicar los riesgos financieros a los gestores de forma fácil y comprensible; sin embargo, con el tiempo también se ha ido adoptando universalmente para fijar límites de posición a los operadores, para distribuir el capital entre las distintas unidades de negocio o para calcular los requerimientos de capital exigidos por los Acuerdos de Basilea (Jorion, 2001).

El hecho de fijar unos requerimientos de capital basados en modelos como el VaR tiene por objetivo aumentar la solvencia de las instituciones bancarias. Se asume implícitamente que si cada entidad, considerada individualmente, es más segura, entonces el sistema financiero global también lo es. Sin embargo, algunos investigadores han advertido de que el uso generalizado de modelos VaR puede retroalimentar la inestabilidad del mercado y dar lugar a lo que se ha llamado riesgo endógeno, es decir riesgo provocado y amplificado por el propio sistema, en lugar de ser el resultado de un shock exógeno (Danielsson y Shin, 2002). Las instituciones financieras, tanto si deben cumplir con la regulación de Basilea (bancos) como si no (por ejemplo, los hedge funds), normalmente fijan límites de VaR a sus departamentos de inversión; cuando aumenta la volatilidad y los inversores superan estos límites, se ven obligados a reducir sus posiciones. Pero estas ventas pueden hacer bajar el precio e incrementar la volatilidad, lo que puede forzar a reducir más las posiciones. Cuando muchos inversores tienen posiciones similares y utilizan además el mismo tipo de modelos de gestión de riesgo, pueden verse obligados a vender simultáneamente los mismos activos, dando lugar a una espiral inestabilizadora (Danielsson et al., 2001).

Un ejemplo paradigmático de este tipo de proceso es la crisis de Rusia/LTCM que azotó los mercados financieros internacionales durante el verano de 1998. El LTCM (Long-Term Capital Management) era un fondo de cobertura especializado en operaciones de arbitraje, principalmente en renta fija. Contaba entre sus filas con algunos de los más reputados especialistas, que trabajaban con los modelos de inversión y gestión de riesgo más avanzados del momento. Su rentabilidad era excepcionalmente alta, lo que lo puso en el punto de mira de los demás agentes del mercado, entre ellos los principales bancos de inversión del mundo.

Sin embargo, el 17 de agosto de 1998 el gobierno de Rusia suspendió el pago de su deuda denominada en rublos, y los arbitrajistas que estaban expuestos al mercado de deuda rusa tuvieron que liquidar otras posiciones para satisfacer a sus contrapartidas. La decisión del gobierno ruso hizo que los inversores empezaran a deshacerse de los activos con más riesgo y menos liquidez para comprar otros más seguros y líquidos (flight to quality). La consecuencia inmediata de este comportamiento fue una subida del precio de los activos más líquidos y una bajada en el precio de los menos líquidos (MacKenzie, 2003). Esta ampliación del spread de crédito comportó importantes pérdidas al LTCM y a los numerosos inversores que en años anteriores habían imitado las estrategias del LTCM deslumbrados por sus impresionantes rendimientos (BIS, 1999; MacKenzie, 2003). Algunos de estos inversores se vieron obligados a reducir todavía más sus carteras, lo que provocó una retroalimentación de la ampliación del spread. Las crecientes pérdidas llevaron a LTCM al borde del colapso, y sólo un rescate organizado in extremis por la Reserva Federal pudo evitar su quiebra y la posterior crisis sistémica que sin duda habría provocado (FMI, 2007).

En un informe sobre los sucesos de 1998 (BIS, 1999), el Comité sobre el Sistema Financiero Global del Banco de Pagos Internacionales ofrece un relato elocuente de las deficiencias de las metodologías actuales de gestión del riesgo, que los participantes en el mercado consideraron que habían desempeñado un papel importante en la crisis de 1998. Según las conclusiones del BIS, el uso omnipresente de herramientas de gestión del riesgo basadas en el VaR podría haber contribuido en no poca medida a la propagación de perturbaciones que inicialmente eran localizadas. Todos los participantes entrevistados describieron cómo el aumento del VaR debido a la mayor volatilidad obligó a muchos inversores a reducir simultáneamente su exposición, drenando así la liquidez de los mercados y aumentando la presión al alza de la volatilidad.

Así, el control de la gestión del riesgo que proponen los Acuerdos de Basilea puede, paradójicamente, facilitar el contagio de la inestabilidad, porque contribuyen a sincronizar el comportamiento de los participantes del mercado, quienes pueden verse obligados a liquidar parte de sus posiciones simultáneamente (FMI, 2007; Whitehead, 2013). El impacto de estas liquidaciones sería insignificante si los inversores tuvieran carteras muy diferentes, ya que las ventas de algunos agentes no tendrían ningún efecto sobre los que tienen posiciones diferentes. Sin embargo, hay pruebas empíricas de que instituciones financieras como los hedge funds y los grandes bancos acumulan posiciones similares (Pericoli y Sbracia, 2010; Haldane y May, 2011), y diversos reguladores han advertido del riesgo que esto puede suponer para la liquidez de aquellos mercados en los que invierten (Bank of England, 2004; BCE, 2007).

En los últimos años, el VaR ha estado en el punto de mira de los reguladores. En 2009, la Cámara de Representantes de los Estados Unidos organizó una audiencia para dilucidar el papel que los modelos de gestión de riesgo, y muy especialmente el VaR, tuvieron en la crisis de 2007-08. Los expertos que testificaron en la audiencia abordaron esencialmente las limitaciones del VaR como herramienta de gestión de riesgo y su mal uso: subestimación del riesgo de sucesos extremos, la pobre modelización de los activos complejos o su exclusión de la cartera sometida al control de riesgo, o el mayor apalancamiento acumulado por las entidades financieras al creer que su riesgo estaba perfectamente controlado (Taleb, 2009; Rickards, 2009; Bookstaber, 2009). Sin embargo, entre estas narrativas, también se mencionó la necesidad de tener en cuenta en los modelos el propio efecto de las acciones de los participantes del mercado y de su coordinación.

En el marco de este contexto, nos proponemos estudiar el efecto agregado del uso de técnicas de gestión de riesgo como el VaR en mercados donde los inversores pueden exhibir un comportamiento imitativo. En los últimos años, se han desarrollado algunos modelos de equilibrio para estudiar la relación entre los límites de riesgo y el aumento de la volatilidad. Danielsson et al. (2004) consideran un continuo de operadores con aversión al riesgo que calculan su cartera de forma que se maximice su utilidad en el siguiente periodo. En el modelo se incorpora una restricción de riesgo a través de las creencias de los inversores, que se ven afectadas por la varianza de los rendimientos pasados, y los resultados muestran que el uso generalizado de este tipo de restricción de riesgo exacerba la volatilidad del mercado. Los autores llegan a una conclusión similar con un modelo de expectativas racionales de volatilidad estocástica (Danielsson et al., 2009) en el que los agentes neutrales al riesgo maximizan sus rendimientos esperados sujetos a una restricción de VaR. Tasca y Battiston (2012) consideran un modelo de balance en el que los operadores mantienen un nivel de apalancamiento constante, lo que equivale a mantener un nivel de VaR constante; esto crea una retroalimentación positiva entre los precios y el apalancamiento que amplifica las perturbaciones en los precios y da lugar a un mayor riesgo sistémico cuando el precio es muy sensible a la acción de los inversores.

En este artículo desarrollamos un modelo del efecto agregado de las técnicas VaR mediante un nuevo enfoque, la teoría de juegos evolutivos. Consideramos un mercado de un solo activo cuyos inversores pueden elegir entre dos estrategias: por un lado pueden emitir sus órdenes basándose en un simple modelo de valoración y un modelo VaR de gestión de riesgo – inversores fundamentalistas – o bien puede emitir sus órdenes de forma aleatoria – noise traders. Los inversores fundamentalistas emulan de algún modo entidades como el LTCM y aquéllas que le siguieron, que utilizan los más avanzados modelos de valoración y gestión de riesgo y sus resultados se benefician de ello. El foco de nuestro artículo está en el modelo de gestión de riesgo, por lo que el modelo de valoración que emplean los inversores fundamentalistas es lo más sencillo posible sin perder la capacidad de reflejar la superioridad de estos inversores frente a los que usan la estrategia aleatoria. Ambos tipos de agente siguen un comportamiento imitativo: cuando una de las estrategias proporciona unos beneficios superiores a los de la otra, una proporción de los inversores que usan la estrategia menos beneficiosa decide imitar a los que obtienen mejores resultados y adoptar su estrategia (esta proporción es tanto mayor cuanto más acusada sea la diferencia de beneficios). Estudiaremos qué efectos globales emergen de la interrelación entre los inversores, entre ellos la formación del precio, la volatilidad y la inestabilidad del mercado. Aunque se trata de un modelo muy estilizado, permite captar la inestabilidad que puede inducir la adopción generalizada de modelos estáticos de gestión de riesgo.

En la siguiente sección revisamos los conceptos de teoría de juegos evolutivos que empleamos en nuestro modelo, y presentamos brevemente la aplicación que se ha hecho hasta el momento de la teoría de juegos evolutivos en modelos de mercados financieros. En la Sección 3 explicamos el modelo que hemos creado, basado fundamentalmente en tres pilares: las estrategias empleadas por los inversores, el proceso de formación del precio y la evolución de la población de agentes. En la Sección 4 presentamos los resultados que hemos obtenido de la simulación del modelo, y analizamos la dinámica desestabilizadora que puede introducir el uso generalizado de medidas de gestión de riesgo. Finalmente, en la Sección 5 exponemos las conclusiones que se siguen de nuestro trabajo.

2. Teoría de Juegos Evolutivos: Revisión de Conceptos

2.1 Origen y Objetivos

Durante las últimas décadas, la teoría de juegos se ha aplicado profusamente en la modelización de problemas económicos y también financieros, pero impone hipótesis muy restrictivas, dotando por ejemplo a los agentes de una racionalidad ilimitada. Como reacción a estas limitaciones, y con el deseo de crear una teoría del comportamiento estratégico más cercana a la realidad, se ha desarrollado en los últimos 25 años una nueva línea de investigación dentro de la teoría de juegos, llamada teoría de juegos evolutivos. Ésta cuestiona y relaja algunos de los supuestos de la teoría de juegos tradicional, aportando una nueva visión sobre los problemas económicos y financieros.

La teoría de juegos evolutivos toma su nombre y sus técnicas básicas del trabajo hecho por biólogos en teoría de juegos para estudiar cómo las características de comportamiento que aportan los genes hacen que algunos organismos se adapten mejor a su entorno que otros (Samuelson, 1998). Los jugadores se seleccionan de una gran población de jugadores potenciales – se pueden considerar distintas poblaciones de jugadores si éstos juegan roles diferentes (Young, 1998). En un juego evolutivo no se supone que los agentes gozan de una sofisticada capacidad racional, sino que ésta se suple con un proceso de aprendizaje (Tadj y Touzene, 2003). Se supone que las estrategias empleadas por los jugadores son producto de un proceso de prueba y error en que los actores se dan cuenta de que algunas estrategias proporcionan mejores resultados que otras. De este modo, los jugadores aprenden qué estrategia les conviene usar, pero no lo hacen a través de un cálculo racional ilimitado, sino a partir de heurísticas, comportamiento imitativo, analogías con casos anteriores, etc. (Samuelson, 1998).

La teoría de juegos evolutivos permite salvar además otra de las limitaciones importantes de la teoría de juegos tradicional: el problema de selección de equilibrios. Uno de los conceptos fundamentales de la teoría de juegos es el de equilibrio de Nash. Una combinación de estrategias se dice que es un equilibrio de Nash si ningún jugador tiene incentivos para cambiar de estrategia si los otros jugadores mantienen la suya (Rasmusen, 1989). Ahora bien, cuando un juego tiene más de un equilibrio, no se proporciona ningún criterio para escoger entre ellos. Ante este problema, la teoría de juegos evolutivos explicita el proceso dinámico a través del cual los jugadores ajustan sus acciones a lo largo del juego en respuesta a las acciones de los demás, de manera que se puede ver cómo se llega a un equilibrio a partir de la adaptación de las estrategias empleadas (Kandori et al., 1993).

2.2 Enfoques de la teoría de juegos evolutivos

La teoría de juegos evolutivos presenta dos enfoques para el estudio de un juego. El primer enfoque se basa en el concepto de estrategia evolutivamente estable y el segundo, en la dinámica del modelo (Alexander, 2009). En nuestro caso, hemos optado por el segundo enfoque, que como veremos se ajusta mejor a nuestras necesidades. A continuación, sin embargo, describimos brevemente ambos enfoques.

Estrategia evolutivamente estable

El enfoque original de la teoría de juegos evolutivos, basado en el trabajo de Maynard Smith y Price (1973) y Maynard Smith (1982) se centra en el concepto de estrategia evolutivamente estable (EEE). Este concepto se asocia a la robustez ante las perturbaciones en un sistema evolutivo (Adami et al., 2016). Supongamos que se seleccionan aleatoriamente individuos de una gran población de forma repetida para jugar a un juego de 2 jugadores. Supongamos que estos individuos inicialmente juegan una determinada estrategia. Introduzcamos ahora una proporción de individuos que juegan otra estrategia, llamada estrategia mutante. Se dice que la primera es evolutivamente estable si, para cualquier estrategia mutante, existe una barrera de invasión positiva tal que, si la proporción de individuos que juegan la estrategia mutante cae por debajo de esta barrera, entonces la primera estrategia proporciona unos resultados mejores que la estrategia mutante. Es decir, no es invadible por pequeñas proporciones de estrategias mutantes (Weibull, 1995).

Modelo dinámico

El enfoque alternativo consiste en construir un modelo dinámico que muestre cómo varían las proporciones de distintas estrategias en una población. Normalmente esta dinámica se aproxima por el valor esperado del proceso, que resulta en la llamada dinámica de réplica (Samuelson, 1998). La dinámica de réplica establece que si un tipo de jugador obtiene un payoff que está por encima de la media, entonces su porcentaje en la población aumenta, y éste disminuye si el payoff está por debajo de la media. La dinámica de un juego evolutivo se formaliza como el siguiente sistema de ecuaciones diferenciales ordinarias en caso de que se trabaje en tiempo continuo (Weibull, 1995):

(1)

donde xi(t) es la proporción de la población que juega la estrategia i –ésima en el momento t, ui(x) es el payoff esperado para la estrategia i –ésima dada la población x(t), y um(x) nota el payoff medio de la población x(t).

Cuando se opta por discretizar el proceso, la dinámica de réplica se formaliza como un sistema de ecuaciones en diferencias. Dado el origen biológico de la dinámica de réplica, se podrían albergar dudas respecto a su aplicabilidad en modelos económicos. Sin embargo (Samuelson, 1998), algunos autores han demostrado que la dinámica de réplica puede obtenerse a partir de modelos sencillos de aprendizaje (ver, por ejemplo, Börgers y Sarin (1997); Cabrales (1993) o Schlag (1994)). También parece natural aplicar la dinámica de réplica en contextos como el nuestro, donde el comportamiento seguidista o imitativo juega un papel importante. Aquellas estrategias que reportan mejores resultados son prontamente imitadas por otros agentes, incrementando por tanto su proporción en la población, de manera similar al proceso biológico de selección natural (Samuelson, 1998).

El enfoque basado en el concepto de estrategia evolutivamente estable y el enfoque dinámico no son absolutamente disjuntos, sino que tienen algunos puntos de encuentro. Por ejemplo, se puede demostrar que toda estrategia evolutivamente estable es un punto de equilibrio de la dinámica de réplica, aunque el recíproco no es cierto (Friedman, 1998).

Como hemos avanzado, nuestro modelo se basa en el segundo enfoque. Nos interesa estudiar la evolución de las estrategias empleadas por los inversores de un mercado financiero y para ello necesitamos emplear un modelo dinámico. El concepto de EEE es tan sólo un concepto de estabilidad. Aunque la idea es dinámica – informa de cuándo una estrategia es robusta frente a la introducción de estrategias mutantes en la población –, la definición es estática – no proporciona ningún indicio de cómo llegar a tal estado (Friedman, 1998).

2.3 Aplicación de la teoría de juegos evolutivos en las finanzas

La teoría de juegos evolutivos, con su enfoque basado en la dinámica evolutiva y el aprendizaje, presenta buenas perspectivas para ser aplicada al campo de las finanzas. Supone un avance respecto a los estáticos modelos de equilibrio, que no especifican cómo ni cuándo se alcanzan los equilibrios, porque permite estudiar la evolución a lo largo del tiempo de los mercados financieros y analizar cómo se converge o no a los equilibrios propugnados por la teoría. En los últimos años se han desarrollado modelos de adaptación en el contexto de los mercados financieros que se basan cada vez más, de manera explícita o implícita, en la teoría de juegos evolutivos (Friedman, 2001).

En un juego evolutivo estándar, especialmente si se inscribe en el primer enfoque de la teoría de juegos, basado en la estabilidad evolutiva, se asume que los jugadores son seleccionados aleatoriamente y de forma repetida de una gran población para jugar a un juego de 2 jugadores (Samuelson, 1998). Pero esta formalización no acostumbra a tener sentido en un modelo que refleje el comportamiento de un mercado financiero, puesto que en este caso, los agentes ajustan su estrategia de acuerdo con el beneficio que con ella obtienen. Y este beneficio se obtiene del precio de los activos, que se determina por la acción agregada de todos los participantes del mercado. El precio se mueve en función de los órdenes que emite cada uno de los agentes, y éstos a su vez miran el precio para calcular su cartera. Delante de esta realidad, los juegos evolutivos estándares resultan insuficientes, porque no se puede construir un modelo mínimamente realista de un mercado financiero como un juego de sólo dos jugadores (a no ser que se trate de un mercado con pocos participantes lo suficientemente importantes como para mover los precios).

En los últimos años se han publicado algunos artículos de modelos de teoría de juegos evolutivos para mercados financieros donde se consideran juegos de n jugadores o incluso se toman mercados formados por un continuo de agentes. Estos modelos permiten estudiar la superioridad a largo plazo de una estrategia de inversión frente a otras posibles estrategias. Por ejemplo, Wang (2001) estudia la supervivencia de inversores no racionales - con una percepción errónea de la distribución de los precios de los activos - en los mercados financieros con un modelo de teoría de juegos evolutivos compuesto por una población dinámica de inversores racionales y noise traders. Una de las primeras aportaciones a esta línea de investigación es (De Long et al., 1990, De Long et al., 1991) y ha recibido sucesivas contribuciones, entre las cuales podemos citar Palomino (1996) o Hirschleifer y Luo (2001). Otros autores presentan modelos con un mayor número de estrategias, como Bloembergen et al. (2015), que estudian los resultados de utilizar una estrategia chartista frente a inversores fundamentalistas y noise traders, Li et al. (2013), que estudian la dinámica de precios que emerge de la interacción de dos tipos de inversores técnicos e inversores fundamentalistas, o Parke y Waters (2007), que constatan que la interacción de tres estrategias basadas en diferentes tipos de información da lugar a efectos ARCH en la volatilidad del mercado.

En nuestro modelo estudiamos la evolución a largo plazo de una población de inversores compuesta por dos tipos de agentes. Consideramos por un lado inversores fundamentalistas que calculan los órdenes que emiten al mercado de acuerdo con un simple modelo de valoración y acotan además el nivel de riesgo en que incurren mediante la técnica del VaR. El resto de la población está formado por agentes que emiten órdenes aleatorios sin emplear ningún modelo. Veremos qué efectos causa en la dinámica del mercado el uso de modelos de gestión de riesgo en un entorno seguidista.

3. Descripción del Modelo

3.1 Contexto general

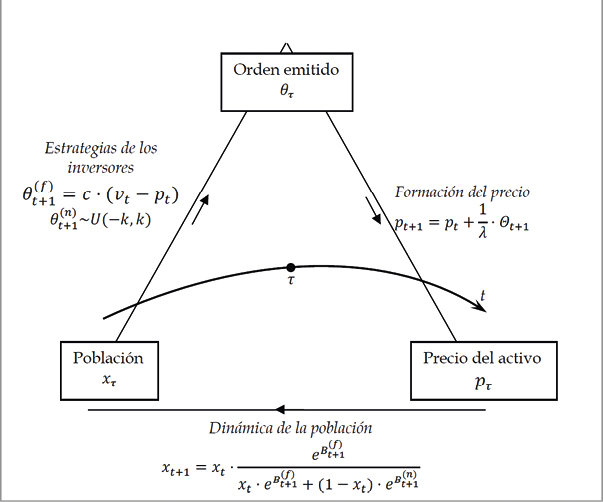

En este artículo nos proponemos estudiar la influencia que tiene el uso generalizado de modelos de gestión de riesgo en la dinámica del mercado. Para ello desarrollamos un modelo en tiempo discreto basado en la teoría de juegos evolutivos para un mercado donde se negocia un único activo. Consideramos una población de inversores que pueden aplicar dos tipos de estrategia: llamamos inversores fundamentalistas a aquellos agentes que emplean una estrategia basada en el uso de un simple modelo exógeno de valoración del activo más un modelo de gestión de riesgo, y noise traders a aquéllos que emplean una estrategia basada en una actuación aleatoria. Los agentes se sirven de estas estrategias para decidir qué órdenes emiten al mercado. A partir de los órdenes emitidos se forma un nuevo precio para el activo, que a su vez sirve a los inversores para evaluar su estrategia. Concretamente, los inversores miden los resultados obtenidos con su estrategia a través del beneficio obtenido. De aquellos inversores cuya estrategia les haya reportado peores resultados, algunos optarán por cambiar de estrategia e imitar a los inversores que hayan obtenido beneficios más altos, con lo cual la población de inversores irá evolucionando a través del tiempo en función de la evolución de los precios y de los órdenes emitidos.

Vemos, por tanto, que la dinámica del mercado se basa en tres procesos inextricablemente ligados entre ellos: la emisión de órdenes de acuerdo con una determinada estrategia, la formación de precios y la evolución de la población de inversores. Los tres procesos se relacionan unos con otros de tal manera que cada uno de ellos es necesario para determinar los restantes. Podemos esquematizar el vínculo entre los tres procesos de la forma siguiente:

Figura 1 – Procesos que rigen la dinámica del mercado

A continuación explicamos cómo hemos modelizado cada uno de los tres procesos.

3.2 Las estrategias de los agentes

Como ya hemos mencionado, consideramos dos tipos de agente, dependiendo de la estrategia que emplee: inversor fundamentalista y noise trader.

Inversor fundamentalista

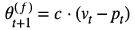

Los inversores fundamentalistas emiten su orden basándose en un simple modelo exógeno de valoración y un modelo de gestión de riesgo.

Modelo de valoración: suponemos que los inversores fundamentalistas reciben información - la misma para todos los inversores - acerca de los dividendos que pagará el activo. Con esta información, los inversores se forman una opinión acerca del valor de éste. De acuerdo con este valor, un inversor fundamentalista decidirá comprar si considera que el activo está infravalorado, y por contra decidirá vender si considera que está supervalorado. Además, la cantidad de activo que comprará o venderá es proporcional a la diferencia entre precio y valor. Si  denota el orden que emite un inversor fundamentalista en tiempo t + 1, entonces (Farmer y Joshi, 2002)

denota el orden que emite un inversor fundamentalista en tiempo t + 1, entonces (Farmer y Joshi, 2002)

(2)

donde c > 0 es una constante, Pt es el precio del activo en tiempo t y vt es su valor.

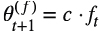

El valor vt se forma a partir de la información ft que se recibe acerca de la variación prevista del precio: vt=Pt+Ft. Por tanto,

(3)

En nuestro modelo formalizamos ft tal como sigue:

(4)

donde at~U(-a,a) se distribuye bajo una uniforme, y Jt~P(β) sigue una distribución de Poisson de parámetro β. ft es por tanto un proceso estocástico escalonado, donde cada cierto tiempo los inversores reciben nueva información acerca del valor del activo.

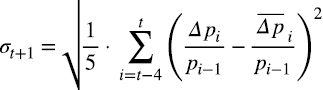

Modelo de gestión de riesgo: el modelo de gestión de riesgo implementado sigue la metodología VaR (‘value-at-risk’), que determina la distribución de probabilidad para el beneficio o pérdida de una cartera en un cierto horizonte de tiempo. Se trata de una medida de gestión de riesgo cuyo uso se ha ido extendiendo entre las instituciones financieras. Los inversores fundamentalistas deben calcular en cada instante de tiempo el nivel de riesgo en que están incurriendo dada su cartera actual y la volatilidad del precio del activo. Para ello, se supone que la diferencia de precios Δpt=pt-pt-1 sigue una distribución normal N(0,σ) , donde σ es la volatilidad del activo. Bajo esta distribución, se estima que, con un 95% de probabilidad, la pérdida que puede sufrir la cartera de un periodo al siguiente es 1.64·o por cada unidad de activo. Los inversores fundamentalistas fijan un límite Lmax al riesgo que están dispuestos a asumir. Si la pérdida estimada de la cartera supera Lmax , entonces los inversores fundamentalistas se verán obligados a reducir sus posiciones y ajustar su cartera hasta alcanzar un nivel de riesgo por debajo del límite máximo permitido.

Como hemos mencionado, los inversores fundamentalistas necesitan conocer la volatilidad en cada instante de tiempo para poder utilizar el modelo VaR. En nuestro modelo calculamos la volatilidad a tiempo t+1, σt+1 , utilizando el precio de los 5 periodos anteriores, con la fórmula

(5)

donde se resta el término  en cada periodo para cancelar las tendencias lineales en el precio del activo.

en cada periodo para cancelar las tendencias lineales en el precio del activo.

Noise traders

Los noise traders emiten sus órdenes de acuerdo con una distribución uniforme

(6)

donde k > 0 fija el rango dentro del cual un noise trader emite sus órdenes. Este tipo de inversor contribuye a proporcionar liquidez al mercado.

3.3 Formación del precio

Gran parte de la literatura de modelización de mercados financieros asume que el precio se forma a partir de la condición de equilibrio económico. Los precios se ajustan para que la oferta iguale la demanda, y sólo cuando se alcanza el precio de equilibrio se efectúan las correspondientes transacciones. Sin embargo, este procedimiento no refleja el mecanismo real de la mayoría de mercados financieros modernos (Farmer y Joshi, 2002).

El proceso de formación de precios que consideramos no se basa en condiciones de equilibrio, sino en el exceso de demanda, es decir, demanda menos oferta. Los agentes emiten sus órdenes de acuerdo con las estrategias detalladas en la sección anterior. El precio presente se forma a partir del precio anterior, teniendo en cuenta el exceso de demanda del activo. Si más agentes desean comprar que vender, el precio subirá, y viceversa si los órdenes de venta superan en número a las de compra. Así pues, suponemos que el nuevo precio depende del precio anterior y del orden neto de la forma siguiente

(7)

donde  es la suma de los órdenes emitidos por los dos tipos de agente ponderadas de acuerdo con su proporción correspondiente xt y 1-xt en el mercado (ver Sección 3.4), y λ > 0 es una constante que refleja la liquidez del mercado.

es la suma de los órdenes emitidos por los dos tipos de agente ponderadas de acuerdo con su proporción correspondiente xt y 1-xt en el mercado (ver Sección 3.4), y λ > 0 es una constante que refleja la liquidez del mercado.

3.4 Evolución de la población

Una vez los agentes han emitido sus órdenes al mercado de acuerdo con sus respectivas estrategias – bien basándose en modelos, bien de forma aleatoria – y se ha formado un nuevo precio para el activo a partir del exceso de demanda, los inversores pueden evaluar el éxito de su estrategia a través de los beneficios obtenidos. La estrategia que haya reportado mejores resultados tenderá a ser adoptada por más agentes, y por consiguiente su proporción en la población aumentará. Por el contrario, la proporción de agentes que empleen la estrategia menos beneficiosa descenderá porque algunos de éstos pasarán a adoptar la otra estrategia. La dinámica de la población puede entenderse como un proceso de imitación, puesto que aquellos agentes que obtienen mejores beneficios con su estrategia son imitados por una parte de la población, que adopta la misma estrategia.

Hemos visto en la Sección 2.2 que la teoría de juegos evolutivos modeliza este tipo de procesos mediante la dinámica de réplica. Nosotros consideramos una dinámica de réplica en tiempo discreto. Denotamos por xt la proporción de inversores fundamentalistas en la población a tiempo t . Entonces, formalizamos la evolución de la población mediante la ecuación (Hofbauer y Sigmund, 2003)

(8)

donde Bt(f) indica el beneficio obtenido a tiempo t por un inversor fundamentalista, y Bt(n) es el beneficio dado por el empleo de la estrategia aleatoria. Aunque esta ecuación no es el equivalente en tiempo discreto de la ecuación diferencial de la dinámica de réplica (ver Sección 2.2), nos proporciona una formulación alternativa que se comporta mejor.

4. Resultados de la Simulación

Dadas las características del modelo – donde los órdenes se emiten siguiendo modelos estocásticos y se ajustan mediante un modelo de gestión de riesgo –, y la complejidad derivada de la interrelación entre sus distintas componentes, la simulación es la única herramienta para explorar los resultados del modelo. Presentamos a continuación tres casos basados en configuraciones diferentes del modelo, permitiendo explorar las posibilidades y limitaciones de éste, y extraer consecuencias de distinto tipo.

4.1 Primer caso: modelo de valoración vs. estrategia aleatoria

En esta primera configuración del modelo, la más simple, consideramos que la población está formada por inversores fundamentalistas – que no emplean ningún modelo de gestión de riesgo – y noise traders. Este primer ejemplo no es el foco de atención del artículo, puesto que ninguno de los inversores emplea un modelo de gestión de riesgo, sino que se basan solamente en un modelo de valoración. Sin embargo, creemos oportuno estudiar primero los resultados que se derivan de este caso para mostrar el modelo básico sobre el cual implementaremos un modelo de gestión de riesgo. Familiarizarnos con este modelo de base nos permitirá estudiar qué efectos produce el modelo de valoración empleado por los inversores fundamentalistas, y seremos capaces por tanto de identificar y aislar después las perturbaciones inducidas por el uso de un modelo de VaR.

En las figuras de esta sección se han utilizado los siguientes parámetros:

•c=1

•λ=0.98

•α=0.1

•β=0.05

•k=0.09

•x(0)=0.225

•P(0)=15

•100 iteraciones

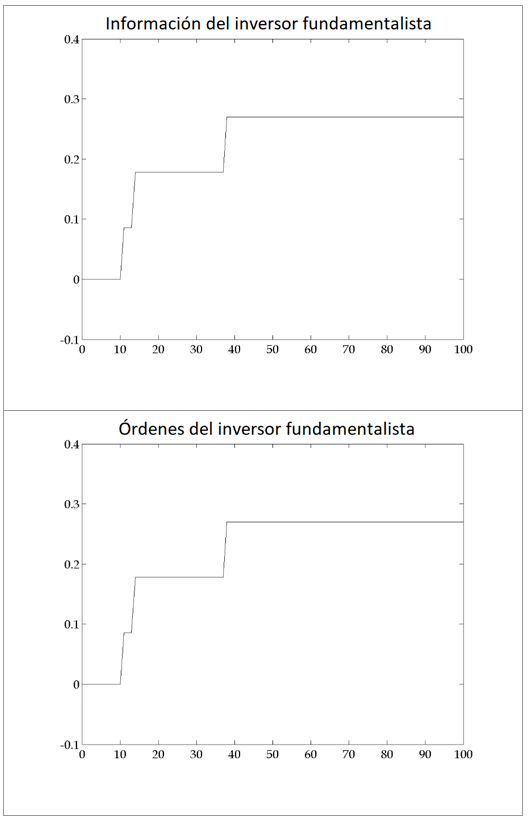

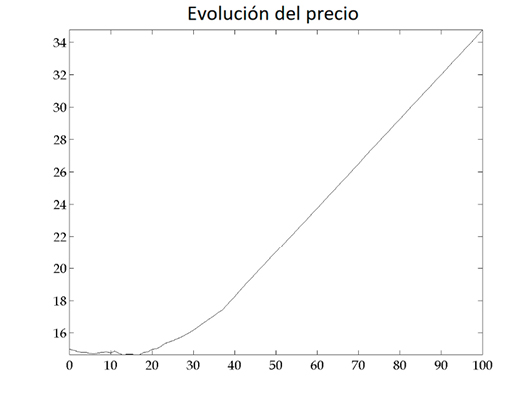

Figura 2 – Información recibida y órdenes emitidos por los inversores fundamentalistas

Cuando los inversores fundamentalistas reciben una información que le permite prever una tendencia en el precio, sea alcista o bajista, esta previsión se cumple por su propia naturaleza. Como vemos en la Figura 2, estos inversores reciben una información que augura una subida paulatina en los precios. Delante de estas circunstancias, emiten órdenes de compra. Y justamente el precio reacciona al alza (Figura 3) frente a los órdenes emitidos en el mercado – de forma tímida en las primeras iteraciones porque los órdenes son de poca magnitud y hay por tanto poco movimiento en el mercado, pero de manera clara cuando los inversores fundamentalistas empiezan a emitir órdenes de mayor magnitud como resultado de la información recibida.

Figura 3 – Evolución del precio

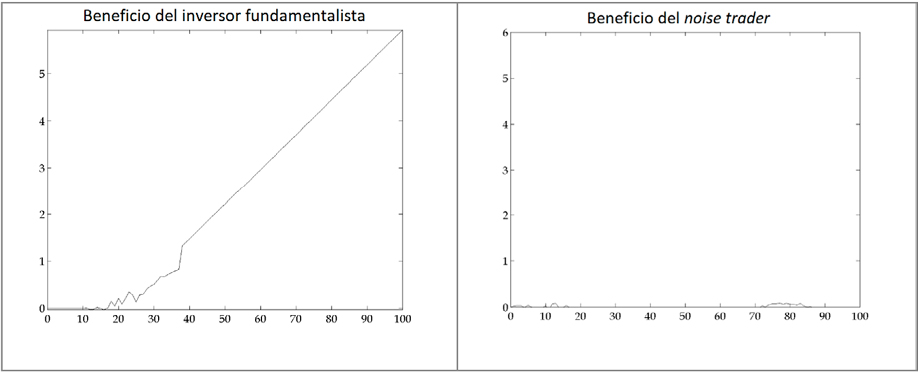

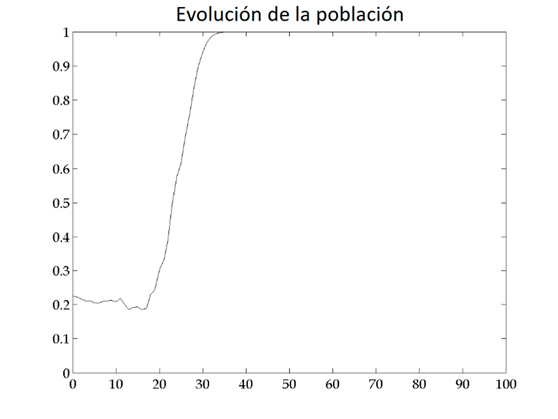

Este movimiento de los precios favorece a los inversores fundamentalistas, ya que coincide con su previsión de variación de precios, y esto les permite hacerse con más beneficios que los inversores que actúan de manera aleatoria (Figura 4). Como sus resultados son mejores, por la dinámica de réplica algunos noise traders, que han obtenido beneficios inferiores, les imitan, de manera que el número de inversores fundamentalistas aumenta a costa del número de noise traders. Cuantos más inversores actúan de acuerdo con la previsión alcista, más peso específico tienen sus órdenes en el mercado y marcan aún más fuertemente la tendencia en el precio, que a su vez les beneficia y les permite extenderse. Como vemos (Figura 5), es un proceso que se realimenta a sí mismo, hasta converger en una población dominada completamente por inversores fundamentalistas, que pueden entonces controlar perfectamente la evolución de precios.

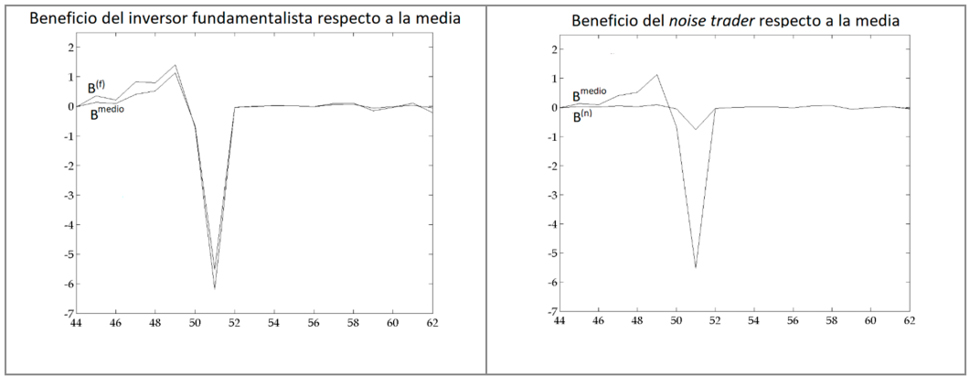

Figura 4 – Beneficio de los inversores fundamentalistas (izquierda) y noise traders (derecha)

Figura 5 – Evolución de la población

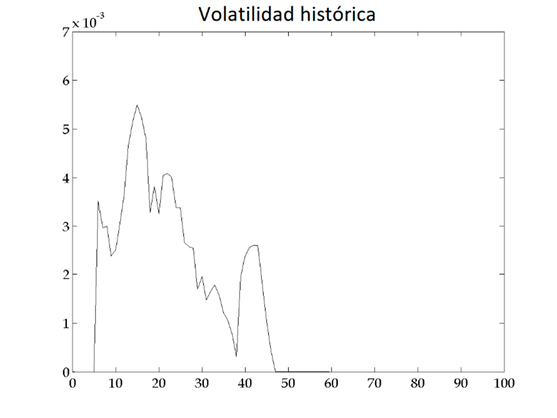

Se llega de esta manera a un mercado estable, porque en esta situación se ha extinguido la posibilidad de cualquier movimiento de signo contrario que pueda desestabilizar la situación. La volatilidad desciende hasta hacerse prácticamente nula (observamos que como la volatilidad se calcula con los precios históricos de los 5 periodos anteriores, no puede computarse en los 5 primeros pasos de tiempo, y como muestra la Figura 6, le damos valor cero).

Figura 6 – Volatilidad histórica

Se trata de un escenario en general poco realista – aunque, de hecho, el proceso de formación de una burbuja financiera no difiere mucho en esencia de la situación expuesta en el caso de que las expectativas no se alimenten de factores fundamentales. Como ya hemos comentado, el objetivo de este primer caso es introducir una parte del modelo, la correspondiente al modelo de valoración, para estudiar en detalle qué efectos induce en la dinámica del mercado. En el siguiente caso veremos cómo se modifica el escenario cuando los inversores fundamentalistas usan además un modelo de gestión de riesgo.

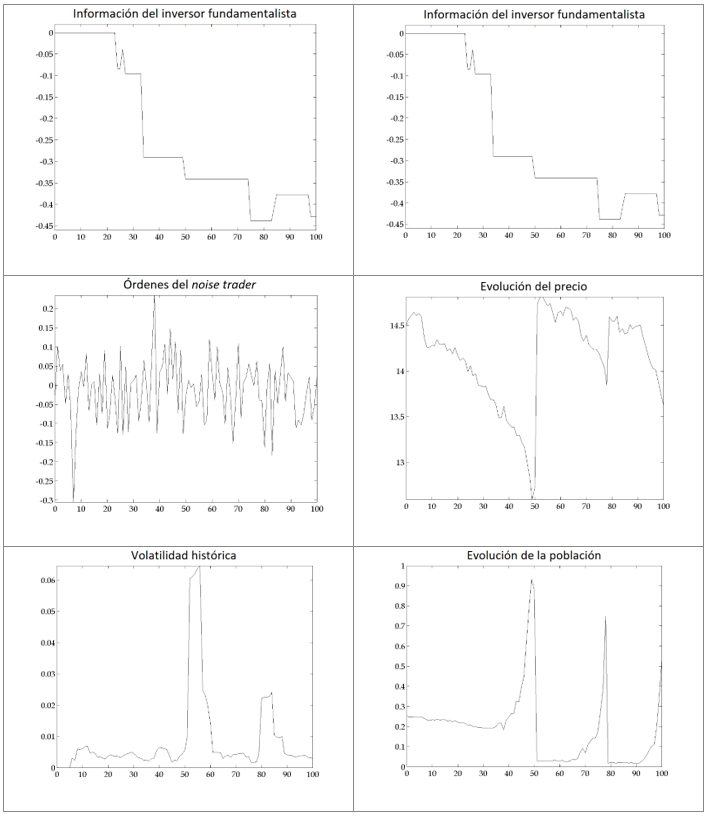

4.2 Segundo caso: modelo de valoración y VaR vs. estrategia aleatoria

Como hemos mencionado previamente, el objetivo principal de este artículo es estudiar el efecto que produce el empleo de modelos de gestión de riesgo en la estabilidad del mercado. Es en este segundo caso donde acometemos tal objetivo, considerando una población compuesta por inversores fundamentalistas y noise traders donde los primeros emplean un modelo de gestión de riesgo basado en la metodología VaR. En las figuras de esta sección hemos utilizado los siguientes parámetros:

•c=1

•λ=1

•α=0.1

•β=0.05

•k=0.067

•x(0)=0.25

•P(0)=14.5

•100 iteraciones

Dependiendo de los valores que se dan a los parámetros – por ejemplo, los parámetros α, β o k de las distribuciones uniformes y de Poisson que siguen los inversores al emitir sus órdenes, o bien el límite de riesgo Lmax – se obtienen regímenes distintos como resultado de las simulaciones. Hemos visto en el caso anterior un ejemplo donde la población convergía a un mercado dominado por el primer tipo de inversor. Si se utiliza un modelo de gestión de riesgo pero se fija un límite Lmax muy alto, de manera que no se alcance nunca, obtendremos un régimen como el mostrado en el caso anterior, porque el modelo VaR, aunque implementado, no se usa efectivamente. Por otro lado, si se fija un límite Lmax muy bajo, se limita extraordinariamente la magnitud de los órdenes que pueden emitir los inversores fundamentalistas, lo cual los deja en inferioridad de condiciones frente a los noise traders, que a la larga se hacen con el control del mercado.

En un rango intermedio de valores de Lmax , el mercado muestra a menudo un régimen de tipo oscilante en la población como el que estudiaremos a continuación. En términos generales, son regímenes donde los inversores fundamentalistas emiten sus órdenes de acuerdo con su modelo de valoración y controlando en todo momento que no se exceda el límite de riesgo Lmax. Si obtienen beneficios superiores a los noise traders, algunos de éstos adoptarán también un modelo de valoración y un modelo de gestión de riesgo, de manera que cada vez más inversores utilizarán una estrategia basada en modelos. Ahora bien, si se da el caso de que en algún momento se excede el límite de VaR, es decir, 1.64 · σ · qt > Lmax , donde σ es la volatilidad del mercado y qt , la posición acumulada por el agente a tiempo t, entonces estos inversores se verán obligados a reducir su cartera hasta una posición qtmax tal que el nivel de riesgo asociado quede dentro de los límites, es decir, 1.64·σ·qtmax . Esta reducción de posiciones impactará en los precios, lo que incrementará la volatilidad. Esta subida puede hacer que los inversores fundamentalistas tengan que reducir aún más su cartera porque, con las mismas posiciones, un incremento de volatilidad conlleva un incremento de riesgo. De esta manera, se entra en un proceso que puede desembocar en ventas precipitadas (en caso de que las posiciones sean largas), una caída de precios, un aumento de la volatilidad, pérdidas cuantiosas para los inversores y en consecuencia, una recomposición de la población. Después de este intervalo de inestabilidad, el mercado recupera la calma y poco a poco se vuelve al comportamiento inicial, con el peligro consiguiente de que se repita la situación de inestabilidad.

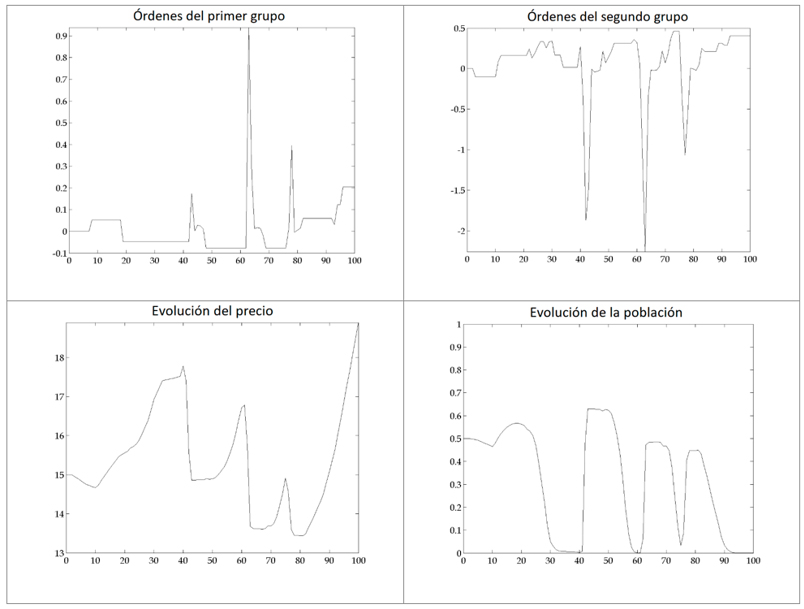

En un caso de estas características, la simulación muestra unos resultados como los de la Figura 7, que recogen la dinámica que acabamos de esbozar.

Figura 7 – Resultados de la simulación

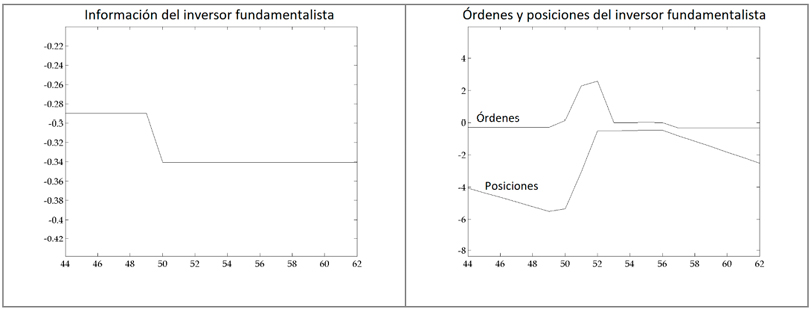

En los gráficos de la Figura 7 se identifican con claridad dos picos que corresponden a dos periodos de inestabilidad en el mercado. Veamos ahora en detalle cómo y por qué se originan estos picos, analizando el primero de ellos (el segundo se origina por causas análogas).

Hasta la iteración 49, los inversores fundamentalistas emiten sus órdenes siguiendo la información que reciben:  , donde, en este caso, c=1. Como la previsión es que los precios bajen, acumulan órdenes de venta que forman una cartera corta (Figura 8).

, donde, en este caso, c=1. Como la previsión es que los precios bajen, acumulan órdenes de venta que forman una cartera corta (Figura 8).

Figura 8 – Información recibida y órdenes emitidos por los inversores fundamentalistas

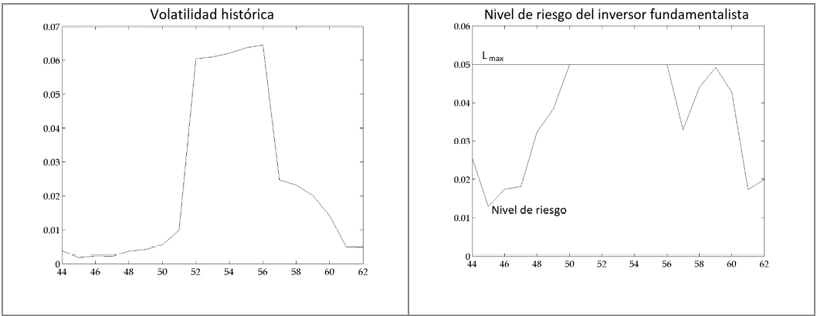

Hasta este momento, el nivel de riesgo asumido, 1.64·σ·qt , no excede el límite fijado, Lmax . Se acumula una posición qt tal que, en la iteración 50, un pequeño aumento de la volatilidad σ causado por los movimientos de los noise traders hace que se toque el límite de riesgo, fijado en Lmax (Figura 9) y los inversores se vean obligados a reducir su cartera.

Figura 9 – Volatilidad histórica y nivel de riesgo de los inversores fundamentalistas

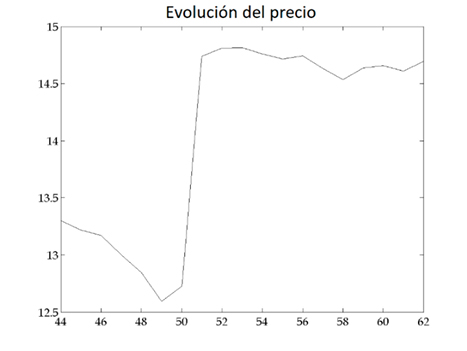

Figura 10 – Evolución del precio

Esta reducción de cartera de los inversores fundamentalistas – orden de compra porque la cartera es corta – causa una subida del precio (Figura 10), que incrementa la volatilidad (Figura 9).

El incremento de volatilidad hace que la cartera conlleve un mayor nivel de riesgo, de manera que los inversores fundamentalistas se vuelven a ver obligados a deshacer algunas de sus posiciones. Esta variación en la cartera es más marcada que la anterior, de manera que las otras variables también sufren cambios más bruscos: el precio sube claramente (Figura 10) y la volatilidad se dispara (Figura 9).

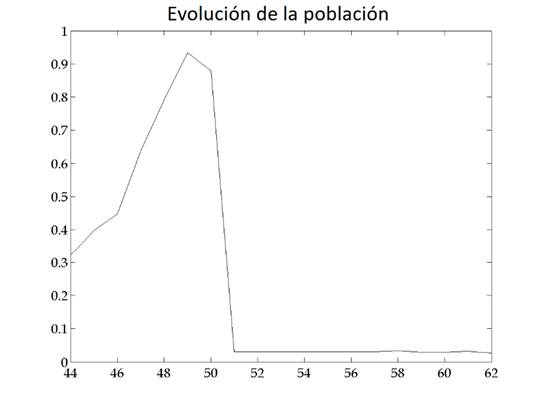

Estos movimientos hacen que los inversores fundamentalistas incurran en pérdidas y, al ser sus beneficios inferiores a los beneficios medios de la población (Figura 11), por el mecanismo de dinámica de réplica (ver Sección 3.4) su porcentaje en la población disminuye en las iteraciones 50-51 (Figura 12). Esta disminución podría interpretarse como la desaparición de algunos inversores del mercado, puesto que pérdidas de este calibre pueden llevar algunos agentes a la quiebra financiera. Sin embargo, en nuestro modelo no implementamos de forma explícita este mecanismo.

Figura 11 – Beneficio de los inversores fundamentalistas (izquierda) y noise traders (derecha)

Figura 12 – Evolución de la población

La alta volatilidad a partir de la iteración 52 hace que los inversores fundamentalistas sólo puedan emitir órdenes muy pequeños en valor absoluto para no sobrepasar su límite de riesgo Lmax. Esta reducción de los órdenes, juntamente con la caída de x , la proporción de inversores fundamentalistas en la población (Figura 12), ayuda a recuperar la estabilidad del mercado, porque los precios varían poco (Figura 10) y la volatilidad disminuye (Figura 9). Sin embargo, a medida que se estabiliza el mercado, se vuelve al comportamiento previo a la caída de precios, de manera que se puede entrar en un régimen donde se alternan de forma cíclica periodos de estabilidad y crecimiento del mercado con periodos de inestabilidad marcada y pérdidas cuantiosas.

Vemos con este ejemplo paradigmático que la implementación de un modelo de gestión de riesgo puede aportar inestabilidad al mercado, con cambios sustanciales de precios y aumentos indiscriminados de la volatilidad. Esta situación reconfigura la población de inversores, eliminando aquellos inversores con pérdidas más acusadas e incorporando nuevos inversores que optan por una estrategia aleatoria porque les reporta beneficios superiores a la media en estas circunstancias convulsas. Aun siendo un modelo muy simple, permite captar algunas de las dinámicas observadas en los mercados reales, como en la crisis del LTCM.

Sin embargo, cabe observar algunas de las limitaciones de nuestro modelo. La más destacada es la homogeneidad de la población de inversores. La población está formada sólo por dos tipos de inversores, y todos los inversores del mismo tipo son idénticos (reciben la misma información, tienen el mismo límite de VaR, se rigen por la misma distribución de probabilidad). Este hecho no sólo es poco realista, sino que induce una dinámica muy marcada en el modelo. Los inversores del mismo tipo actúan todos a la vez y en la misma dirección, de manera que el resultado de sus acciones se ve magnificado. En un mercado real encontramos gran variedad de inversores. Si bien la mayoría emplean la metodología de VaR, tienen límites distintos, lo cual los hace actuar de formas diferentes. Esto hace que no todos se vean obligados a comprar o vender simultáneamente, sino que en un primer instante sólo aquellos con un límite VaR más bajo se ven abocados a reducir sus posiciones. El impacto que éstos causan en el mercado puede llevar a otros inversores a alcanzar su límite de riesgo y a reducir su cartera, de manera que se entra en una reacción en cadena de efectos devastadores, tal y como sucedió por ejemplo en la crisis del LTCM (MacKenzie, 2003).

Nuestro modelo, al constar únicamente de dos poblaciones, no puede mostrar este proceso en cadena en toda su magnitud. Sin embargo, sí podemos estudiar la dinámica de un mercado donde interactúan dos grupos de inversores que utilizan un modelo de gestión de riesgo con diferentes límites de VaR. Presentamos los resultados de este caso a continuación, como ejemplo final de la sección y puerta abierta a otros modelos con más variedad de inversores.

4.3 Tercer caso: 2 modelos de VaR con límites distintos

Supongamos ahora que la población está constituida por dos grupos de inversores fundamentalistas. Los dos grupos utilizan un modelo de valoración y un modelo de gestión de riesgo, guiándose por las mismas reglas que los inversores fundamentalistas del ejemplo anterior (Sección 4.2). Ambos grupos se diferencian únicamente por la información que reciben y su límite de VaR. Como en el ejemplo anterior, modelizamos la información que reciben como un proceso escalonado. Notaremos la información recibida por el primer grupo de inversores fundamentalistas por ft(1) , que viene dado por

(9)

De forma análoga, utilizaremos la notación ft(2) para indicar la información recibida por el segundo grupo de inversores fundamentalistas. Ésta viene dada por

(10)

Los dos grupos de inversores calculan los órdenes que les convendría emitir de acuerdo con la información recibida: θ(t+1)(i) = c(i)·ft(i),i = 1,2. Pero antes de emitir este orden al mercado, comprueban que su cartera no supere el nivel máximo de riesgo,  .

.

En este caso, los movimientos de un grupo de inversores pueden causar una reacción en el mercado que lleve a los otros inversores a reducir su cartera, acelerando el proceso de inestabilización del mercado. La Figura 13 muestra los resultados de un caso de este tipo, que a continuación analizaremos más en detalle. En las figuras de esta sección hemos utilizado los siguientes parámetros:

•c(1)=1

•c (2) =1

•λ=1

•α (1)=0.1

•α (2)=0.15

•β (1) =0.08

•β (2) =0.3

•x(0)=0.5

•P(0)=15

•100 iteraciones

Figura 13 – Resultados de la simulación

Observamos nuevamente un proceso de tipo cíclico. A modo de ejemplo, estudiaremos en detalle el proceso que lleva a la primera subida marcada de los precios (las causas de éste y los otros ciclos son análogas).

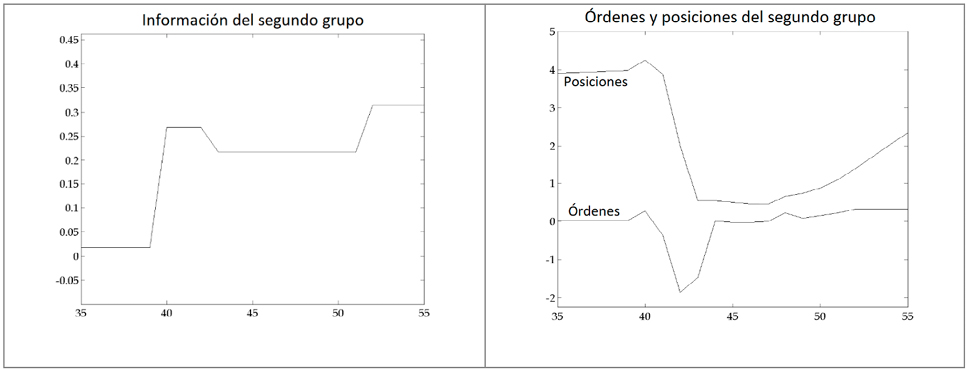

Hasta la iteración 41, ambos grupos de inversores emiten los órdenes que les dicta su información (Figura 14 y Figura 15), sin ninguna distorsión causada por el modelo de gestión de riesgo. Sin embargo, en las iteraciones 41-42 el segundo grupo de inversores se ve obligado a vender porque ha sobrepasado su límite de VaR (Figura 16).

Figura 14 – Información recibida y órdenes emitidos por el primer grupo de inversores fundamentalistas

Figura 15 – Información recibida y órdenes emitidos por el segundo grupo de inversores fundamentalistas

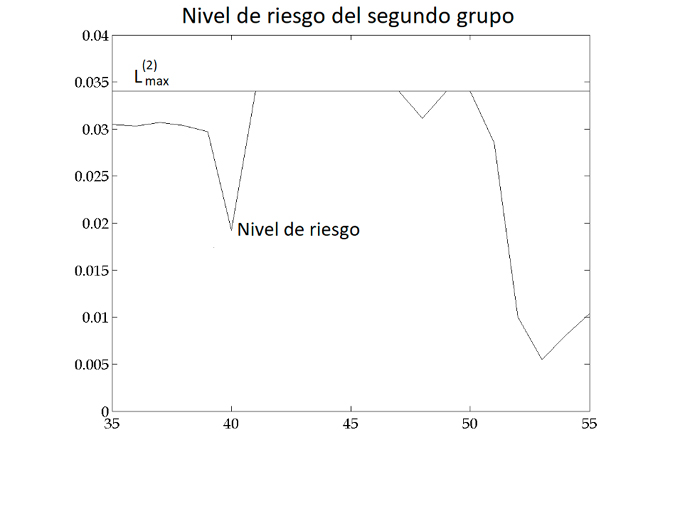

Figura 16 – Nivel de riesgo del segundo grupo de inversores fundamentalistas

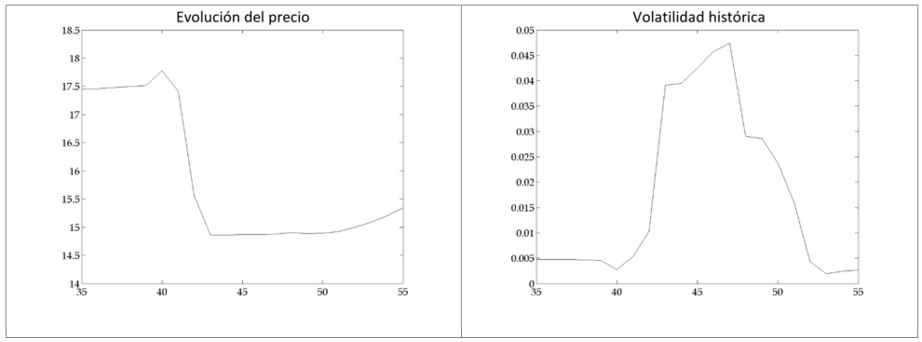

El orden de venta que emite el segundo grupo de inversores en las iteraciones 41-42 hace bajar fuertemente los precios e incrementar por tanto la volatilidad (Figura 17).

Figura 17 – Evolución del precio y volatilidad histórica

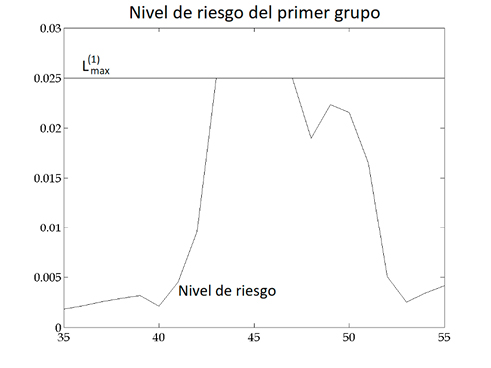

Por el incremento de volatilidad en la iteración 43 (Figura 17), la cartera del primer grupo de inversores se vuelve de repente más arriesgada, llegando a rebasar su límite de VaR,  , en la iteración 43 (Figura 18). Por tanto, también este grupo de inversores se ve obligado a cortar su posición, emitiendo un orden de compra porque su cartera es corta (Figura 17).

, en la iteración 43 (Figura 18). Por tanto, también este grupo de inversores se ve obligado a cortar su posición, emitiendo un orden de compra porque su cartera es corta (Figura 17).

Figura 18 – Nivel de riesgo del primer grupo de inversores fundamentalistas

Los órdenes de compra del primer grupo de inversores fundamentalistas se deben a la alteración en el mercado que causa el segundo grupo en las iteraciones 41-42 al vender por culpa de su modelo de riesgo. De esta manera, vemos que ambos grupos de inversores deben reducir su cartera, lo que impacta en los precios y dispara la volatilidad (Figura 17).

Observamos por tanto que los efectos que causa el modelo de gestión de riesgo de una parte de la población se puede contagiar al resto de la población, amplificándose y entrando en una espiral de inestabilidad. Nuestro modelo, al constar sólo de dos poblaciones, muestra en menor medida este efecto de contagio, pero si hubiera más grupos de inversores con otros límites de VaR, se podrían ver arrastrados sucesivamente por esta espiral desestabilizadora, magnificando aún más sus efectos.

5. Conclusiones e Investigaciones Futuras

Este artículo constituye una muestra de la utilidad de la teoría de juegos evolutivos para estudiar fenómenos financieros. Los mercados financieros son sistemas complejos, sujetos a continuas innovaciones en la tecnología, las estrategias de inversión y las regulaciones. Los inversores aprenden de su propia experiencia y de su entorno, y adaptan su comportamiento con el objetivo de conseguir mejores resultados. La teoría de juegos evolutivos permite reflejar este comportamiento dinámico del mercado y entender mejor su evolución a partir del comportamiento de los inversores.

Hemos visto que la introducción de medidas de gestión de riesgo, aunque está dirigida a hacer el mercado más estable, a veces puede tener justamente el efecto contrario, como sostienen Persaud (2000) o MacKenzie (2003). Hemos constatado que el uso de técnicas como el VaR puede inducir caídas de precios e incrementos de la volatilidad en el mercado. Cuando se transpone esta situación a los mercados reales, se puede traducir en la quiebra de instituciones financieras que, en caso de propagarse a otros agentes, nos situaría frente a una crisis financiera.

Ahora bien, tal como hemos comentado anteriormente, nuestro modelo es muy simple y uno de sus puntos débiles es la homogeneidad de sus inversores. Por un lado, nuestro modelo sólo admite dos grupos distintos de inversores. Por tanto, el modelo podría enriquecerse con la inclusión de más grupos de inversores con comportamientos distintos. Por ejemplo, en la Sección 4.3 hemos presentado los resultados de un modelo donde la población está formada por dos grupos de inversores fundamentalistas con distinto límite de riesgo. Aunque este modelo, a pesar de su sencillez, nos permite vislumbrar cómo los efectos de las acciones de un grupo pueden contagiarse al otro, si la población de inversores estuviera formada por más tipos de agentes, el comportamiento del mercado se vería enriquecido y permitiría estudiar una situación más realista – no tan estilizada – de contagio entre los distintos grupos de agentes, y de amplificación de las perturbaciones en el mercado causadas por uno de los grupos.

Por otro lado, el modelo adolece de una excesiva uniformidad entre los componentes de un mismo grupo de inversores. Esta limitación viene impuesta por la propia naturaleza de la teoría de juegos evolutivos. Tal como hemos dicho en la Sección 2.1, en un juego evolutivo los jugadores se seleccionan de una gran población de jugadores potenciales. Estos jugadores son homogéneos, tan sólo se diferencian por la estrategia que eligen. Y no hay ninguna manera de distinguir dos jugadores que empleen la misma estrategia. Por tanto, todo modelo basado en la teoría de juegos evolutivos debe tratar con grupos de agentes idénticos, lo que de manera inevitable influye en la dinámica del modelo. Para superar esta limitación, podríamos recurrir a otro paradigma de modelización, como los modelos multi-agentes, que permiten trabajar con poblaciones de agentes tan heterogéneos como se desee (ver, por ejemplo, (LeBaron, 1998); o (Tesfatsion, 2002)).

También debemos admitir que el perfil de los noise traders, que actúan aleatoriamente, es demasiado estilizado. Se ha pretendido construir un modelo tan simple como fuera posible que a la vez captara y pusiera de relieve los efectos de la adopción de medidas de riesgo de un entorno seguidista. Sin embargo, de cara al futuro se contempla la construcción de una modelización más realista de los distintos tipos de inversores.

Como conclusión final de nuestro trabajo, queremos lanzar una nota de advertencia sobre el uso indiscriminado de técnicas de gestión de riesgo como el VaR. Aunque en determinados entornos su empleo puede reportar seguridad a los agentes financieros y estabilidad y robustez al mercado, ante determinadas circunstancias su efecto puede ser pernicioso, haciendo peor el remedio que la enfermedad. De esto no se deduce que sea mejor que nadie emplee ninguna medida de gestión de riesgo, sino que se pone el acento en el tipo de medida usada. El VaR, como muchas otras medidas de riesgo, se basa en datos históricos y no tiene en consideración el efecto que las acciones del propio inversor tendrán en el mercado ni –de forma más importante –, el efecto que tendrán las reacciones de los demás inversores. Es por tanto esencial, desarrollar modelos de gestión de riesgo que contemplen el aspecto estratégico, es decir, la interrelación entre los distintos agentes de mercado y la incidencia de las acciones de unos sobre los otros.

REFERENCIAS

, , y (2016). Evolutionary game theory using agent-based methods. Physics of life reviews, 19, 1-26.

(2009). Evolutionary game theory. The Stanford Encyclopedia of Philosophy, Edward N. Zalta (ed.). http://plato.stanford.edu/archives/fall2009/entries/game-evolutionary.

Bank of England. (2004). Financial stability review - December 2004. Bank of England.

BCE. (2007). Financial stability review - June 2007. Frankfurt: Banco Central Europeo.

BIS. (1999). A review of financial markets events in autumn 1998. Basilea: Bank for International Settlements.

, , , y (2015, Mayo). Survival of the Chartist: An Evolutionary Agent-Based Analysis of Stock Market Trading. En AAMAS (pp. 1699-1700).

(2009). Testimony submitted to the U.S. House of Representatives, Committee on Science and Technology, for the hearing “The risks of financial modeling: VaR and the economic meltdown”.

, y (1997). Learning Through Reinforcement and Replicator Dynamics. Journal of Economic Theory, 77, 1-14.

(1993). Stochastic Replicator Dynamics. Documento de Trabajo UPF 54.

(2001). The bond and money markets: Strategy, trading, analysis. Oxford: Butterworth-Heinemann.

, y (2002). Endogenous risk. http://www.riskresearch.org/files/DanielssonShin2002.pdf.

, , , , , , y otros. (2001). An academic response to Basel II. LSE Financial Markets Group.

, , y (2004). The impact of risk regulation on price dynamics. Journal of Banking and Finance, 28(5), 1069-1087.

, , y (2009). Risk Appetite and Endogenous Risk. Financial Markets Group.

, , , y (1990) Noise Trader Risk in Financial Markets. Journal of Political Economy, 98, 703-738.

, , , y (1991) The Survival of Noise Traders in Financial Markets. Journal of Business, 64(1), 1-19.

, y (2002). The price dynamics of common trading strategies. Journal of Economic Behavior and Organization, 49, 149-171.

(2005). Failure of value at risk systems: A case study. European Journal of Economics, Finance and Administrative Sciences, 2(1), 57-67.

FMI. (2007). Global financial stability report - October 2007. Washington D.C.: Fondo Monetario Internacional.

(1998). “On economic applications of evolutionary games.” Journal of Evolutionary Economics, 8, 15-43.

(2001). “Towards Evolutionary Game Models of Financial Markets.” Quantitative Finance, 1, 177-185.

, y (2011). Systemic risk in banking ecosystems. Nature, 469, 351-355.

, y (2001). On the Survival of Overconfident Traders in a Competitive Securities Market. Journal of Financial Markets, 4, 73-84.

, y (2003). Evolutionary Game Dynamics. Bulletin of the American Mathematical Society, 40(4), 479-519.

(2001). Value at risk: The new benchmark for managing financial risk. Nueva York: McGraw-Hill.

, , y (1993). Learning, Mutation, and Long Run Equilibria in Games. Econometrica, 61(1), 29-56.

(1998). Agent Based Computational Finance: Suggested Readings and Early Research. Journal of Economic Dynamics and Control, 24, 679-702.

, , y (2013). An evolutionary game model of financial markets with heterogeneous players. Procedia Computer Science, 17, 958-964.

(2003). Long-Term Capital Management and the Sociology of Arbitrage. Economy and Society, 32, 349-380.

(1982). Evolution and the Theory of Games. Cambridge University Press, Cambridge.

, y (1973). The Logic of Animal Conflict. Nature, 246, 15-18.

, , y (2005). Quantitative risk management: Concepts, techniques, and tools. Princeton: Princeton University Press.

(1996). Noise Trading in Small Markets. Journal of Finance, 51(4), 1537-1550.

, y (2007). An Evolutionary Game Theory Explanation of ARCH Effects. Journal of Economic Dynamics and Control, 31(7), 2234-2262.

, y (2010). Crowded trades among hedge funds. Banca d’Italia working paper.

(2000). Sending the herd off the cliff edge: The disturbing interaction between herding and market-sensitive risk management practices. Erisk, Diciembre 2000.

(1989). Games and Information. Basil Blackwell, Oxford.

(2009). Testimony submitted to the U.S. House of Representatives, Committee on Science and Technology, for the hearing “The risks of financial modeling: VaR and the economic meltdown”.

(1998). Evolutionary Games and Equilibrium Selection. The MIT Press, Cambridge.

(2010). Risk and liquidity. Oxford: Oxford University Press.

(1994). Why Imitate, and if so, How ? Exploring a Model of Social Evolution. SFB 303, Universidad de Bonn, Artículo de Discusión Nº B-296.

, y (2003). A QBD approach to evolutionary game theory. Applied Mathematical Modelling, 27, 913-927.

(2009). Testimony submitted to the U.S. House of Representatives, Committee on Science and Technology, for the hearing “The risks of financial modeling: VaR and the economic meltdown”.

, y (2012). Market Procyclicality and Systemic Risk. Documento de trabajo ETH-RC-12-012, ETH Risk Center, Zurich.

(2002). Agent-Based Computational Economics. ISU Economics Working Paper No. 1, Iowa State University.

(1 de Diciembre de 2010). VaR: The number that killed us. Futures Mag.

(2001). Overconfidence, Investor Sentiment, and Evolution. Journal of Financial Intermediation, 10, 138-170.

(1995). Evolutionary Game Theory. The MIT Press, Cambridge.

(2013). Destructive coordination. Cornell Law Review, 96, 323-364.

(1998). Individual Strategy and Social Structure. An Evolutionary Theory of Institutions. Princeton University Press, Princeton.