Resultados de la recaudación del impuesto a las nóminas en el caribe mexicano: gestión presidencial 2018 - 2019

Results of payroll tax collection in the Mexican Caribbean: federal administration 2018-2019

Sergio Lagunas Puls

Universidad del Caribe (México)

https://orcid.org/0000-0002-4126-3603

Beatriz de la Trinidad Rocha Martínez

Universidad Autónoma del Estado de Quintana Roo (México)

http://orcid.org/0000-0003-1615-5341

RESUMEN

Se analiza si la administración presidencial de México, iniciada en diciembre 2018, con políticas económicas antineoliberales, ha repercutido y en qué magnitud respecto a la recaudación del impuesto sobre nóminas en el estado de Quintana Roo y, como variable de contraste, en los pasajeros internacionales. Mediante pruebas de ajuste, se identifica la distribución para representar la magnitud de los cambios. Para conocer si existe independencia de la gestión gubernamental, se realizan pruebas de independencia en períodos presidenciales distintos. Se advierte que en la recaudación sí se presentaron cambios significativos, no obstante, la prueba de independencia sugiere que a pesar de ello fueron ajenos a la gestión presidencial.

PALABRAS CLAVE

Impuesto sobre nóminas; gestión presidencial; Quintana Roo; México.

ABSTRACT

Analysis has been made on whether the presidential administration of Mexico, which began in December 2018 with anti-neoliberal economic policies, has had an impact and to what extent whit respect to the collection of the payroll tax in the state of Quintana Roo and, as a contrast variable, the international passengers. The adjustment variable, identify the distribution in order to represent the magnitude of the changes. To find out if there is some independence from the government management, it´s been realized independence test in different presidential terms. It is note that there were significant changes in the collection of the payroll test, however, the Independence test suggest that despite them where unrelated to the presidential management.

KEYWORDS

Payroll tax; presidential administration; Quintana Roo; Mexico.

Clasificación JEL: H71; C16; E62

MSC2010: 62F10; 62F25; 33E20

1. Introducción

El territorio de Quintana Roo, declarado como tal a partir de la guerra de castas y oficialmente separado del estado de Yucatán a inicios del siglo XX, durante mucho tiempo fue un lugar poco visitado, sus habitantes vivían principalmente del comercio forestal; llegó a considerarse un lugar para castigar a rivales o detractores de los gobernantes del centro del país (Higuera-Bonfil, 1995). A raíz del término del modelo de desarrollo estabilizador, durante la transición al modelo de desarrollo compartido, propuesto por el expresidente Luis Echeverría Álvarez (1970-1976) y hacia el auge petrolero con José López Portillo (1977-1982), es cuando México otorgaría importancia al desarrollo turístico, llevando a convertir a Quintana Roo en estado (entidad federativa) el 8 de octubre de 1974 (Enciclopedia de los Municipios y Delegaciones de México, 2021).

Durante el gobierno de Echeverría, se inició con el Proyecto Cancún, como un centro turístico integralmente planeado (Benseny, 2021), que a la postre se convertiría en el principal centro turístico de sol y playa de México, brindando opciones para turistas de todos los niveles económicos, extendiéndose la oferta de destinos para el siglo XXI en lo que se conoce como “corredor Cancún-Tulum”, abarcando también Puerto Morelos, Playa del Carmen, Akumal y Tulum, destinos que con sus atractivos naturales, han posicionado a Quintana Roo y a México dentro del ámbito mundial del turismo de sol y playa (Secretaría de Turismo de Quintana Roo, 2017; García, 2020).

De esta manera, convirtiéndose el turismo en la principal actividad del estado de Quintana Roo, ha generado la entrada de inversión extranjera, materializada principalmente en oferta hotelera, la cual al término del año 2021 superaba 118,000 habitaciones, contribuyendo a la creación de empleos situando al estado como uno de los que obtienen mayor crecimiento (INEGI, 2018). Tales situaciones están íntimamente relacionadas con la obtención de recursos públicos de nivel subnacional, mediante la recaudación del Impuesto sobre Nóminas (IN) el cual, junto con el Impuesto al Hospedaje (IH), han llegado a representar más del 80 % del total de ingresos que no son participaciones ni transferencias federales (Lagunas & Aguilar, 2014).

En el año 2018, después de haber participado en dos ocasiones (2006 y 2012) en la contienda por la Presidencia de México, llegó al poder el político de izquierda, Andrés Manuel López Obrador, con una fuerte crítica hacia las políticas neoliberales implantadas durante los últimos sexenios, estableciendo la “Austeridad Republicana” en un plan de gobierno que había venido anunciando desde su primera candidatura en 2006, autoproclamando el gobierno de la cuarta transformación (4T). Aún antes de tomar posesión del cargo en diciembre del 2018, para efectos de la política turística, anunciaba la desaparición de los dos principales organismos encargados de la promoción, el Consejo de Promoción Turística de México (CPTM) y PROMEXICO, señalando un gasto excesivo al tener oficinas en el extranjero y duplicidad de funciones, finiquitando ambos organismos públicos en el primer semestre de 2019 (Presidencia de la República, 2019; Senado de la República, 2019). Esta desaparición, aunada a las campañas realizadas en su contra desde 2006, trajeron consigo un miedo lógico a una caída en la economía y, para los efectos de Quintana Roo, en la llegada de turistas. En este sentido es importante resaltar que la mayor parte de los turistas que visitan el caribe mexicano provienen de Estados Unidos, un país con políticas neoliberales, que tan solo en el año 2017 sumaron 4.06 millones de arribos estadounidenses al aeropuerto de Cancún, con respecto al total general de 7.6 millones de turistas en ese mismo año (SECTUR, 2018).

Este cambio en las políticas públicas, manifestado por el presidente Andrés Manuel López Obrador, ocasionó un entorno de incertidumbre, generando comentarios que prevenían de un “desastre económico” y más aún en el entorno turístico, ya que es una actividad muy sensible. Se habló de que la actividad turística tendría repercusiones, complicándose aún más debido a que, a finales de 2019, surgió en China una nueva enfermedad con altos niveles de contagio, que rápidamente se convirtió en la pandemia por COVID-19, ocasionando que los países decretaran restricciones de viaje, detuvieran sus actividades no prioritarias y tomaran una serie de decisiones importantes para ralentizar los contagios (González, 2021).

Con el contexto anterior, dada la importancia que representan algunos impuestos con respecto a los ingresos públicos estatales, además que para el caso del estado mexicano de Quintana Roo, tienen relación estrecha con la principal actividad económica que es el turismo, se establece como objetivo de este artículo analizar el comportamiento en los últimos 9 años (2011-2019) de la recaudación del Impuesto a las Nóminas (IN); complementariamente se agrega la variable de pasajeros internacionales como contraste de los resultados ya que el flujo del turismo es el origen de la mayoría de los puestos de trabajo que constituyen la base del pago del IN.

La estructura del trabajo inicia sintetizando el tema de los impuestos y la manera en que se recaudan, primero a través de una tesorería centralizada, que a posteriori, transfiere a los gobiernos subnacionales parte de esta recaudación, por lo que cada gobierno subnacional, para incrementar sus ingresos, tiene la prerrogativa de imponer impuestos locales (como lo es el IN). Posteriormente, se presenta la revisión de literatura relacionada con el interés del presente trabajo, dejando paso en otro apartado para exponer estructura metodológica con materiales y métodos.

En el apartado de resultados y discusión, se otorgan elementos que, más allá de críticas infundadas, partidarios o detractores del nuevo gobierno de México (iniciado en diciembre 2018), conocido como la cuarta transformación (4T), deberán reconocer que mayores o menores recaudaciones dependen de la actividad económica y no únicamente de las gestiones de gobierno.

Finalmente, en las conclusiones se expresan las sugerencias de lo que puede o no atribuirse a un cambio ideológico de gobernar al país, respecto a la recaudación local y actividad turística en el estado mexicano que alberga los principales destinos de sol y playa.

2. Impuestos y gobierno

En el desarrollo de la sociedad han estado presentes los impuestos, tributos pagados en civilizaciones tan antiguas como fueron la egipcia, inca y romana que los implementaron como manera de obtener recursos para beneficio de los gobernantes y, en menor medida, para el de sus comunidades. La base para la contribución impositiva en esos períodos era de distintas maneras, desde el trabajo mismo, aportando bienes, o también, con lo que en cada momento de la historia constituyó el símbolo de valor, la moneda (Tello & Arévalos, 2018).

En la era moderna, la mayoría de los países tienen sistemas fiscales enfocados a proporcionarles recursos para realizar sus funciones, otorgar servicios públicos, construir y desarrollar infraestructura, llevar a cabo los planes de desarrollo económico, combatir a la pobreza, en general, satisfacer demandas sociales. Así, el desarrollo de cada nación está íntimamente relacionado con su sistema tributario por lo que se han ido perfeccionando para la obtención y distribución de los ingresos, cediendo las tesorerías centrales (federales) en favor de gobiernos subnacionales (estados y municipios), la posibilidad de crear, recaudar y administrar algunos impuestos, derechos o aprovechamientos, con el fin de que tengan mayor solvencia sin recurrir a endeudamiento (Guidice, 2003).

En México, los ingresos por concepto de impuestos siguen siendo principalmente recaudados por las haciendas federales (Lagunas & Ramírez, 2016), destacando el Impuesto Sobre la Renta (ISR). El ISR, en las décadas de los años setentas y ochentas, se complementaba ampliamente con el producto de la exportación petrolera que, como lo menciona (Aguilar, Espinoza & Luna, 2016), llegó a representar el 30 % del total de los ingresos de la federación. Es a partir de 1980 cuando se comienza a llevar a cabo el sistema de coordinación fiscal (Chapa, Ayala, & Cabral, 2016), implementándose también el Impuesto al Valor Agregado (IVA), formalizando que bajo ese sistema, del total de la recaudación federal, principalmente atribuida al ISR, IVA y al Impuesto Especial sobre Producción y Servicios (IEPS), se otorgaran participaciones a los estados y municipios (Cámara de Diputados, 1978). Es importante señalar que, a partir del sistema de coordinación fiscal, se logró incrementar los ingresos en comparación con los años previos, no obstante, aún en México la recaudación fiscal sigue estando por debajo de otros paises con desarrollo similar (Tello & Arévalos, 2018).

Hasta el año 2022, la mayoría de los ingresos que obtienen los estados provienen de participaciones federales (Sorbazo, 2006), no obstante, con el afán de disminuir la dependencia de gobiernos subnacionales (Platas, 2014; Tello & Arévalos, 2018) y con fundamento en el artículo 31 fracción IV de la Constitución Política de los Estados Unidos Mexicanos (Congreso de la Unión, 2022) que establece como obligacion de los mexicanos “Contribuir para los gastos públicos, así de la Federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes”, se formaliza la facultad para que estados y municipios impongan, administren y fiscalicen ciertos gravámenes, destacando en su importancia, el Impuesto sobre Nóminas (IN), el Impuesto al Hospedaje (IH), la Tenencia de automóviles y el Impuesto por Juegos y Sorteos (Sorbazo, 2006; Lagunas, 2014). Así, los poderes legislativos de los estados, a quienes corresponde la expedición de leyes locales (Aguilar, Espinoza, & Luna, 2016), deben considerar también las facultades fiscalizadoras (SCJN, 2012).

A pesar de la importancia para el desarrollo que representan los impuestos subnacionales (Lagunas & Aguilar, 2014), en cuanto al IN, estudios previos han sugerido que no se está aprovechando su potencial al no realizarse fiscalizaciones adecuadas (Platas, 2014), resultando una evasión desmedida (Barcelata, 2012). Este problema de evadir la recaudación podría complicar el desarrollo de los estados y municipios, agravándose, en caso de que no recibiesen las participaciones federales esperadas (Chapa, Ayala, & Cabral, 2016), además, de la persistente amenaza de los vaivenes de la economía nacional (Pérez, 2018). Lo que es un hecho, es que se ha observado que el IN es el principal ingreso de los estados, después de las participaciones federales (Chapa, Ayala, & Cabral, 2016).

La Suprema Corte de Justicia de la Nación (2012) define al IN como “La contribución establecida a cargo de quien realiza erogaciones o un pago a cambio de la prestación de un trabajo personal subordinado”. El IN tiene sus antecedentes en 1963 (Chapa, Ayala, & Cabral, 2016; Comisión Representativa ante Organismos de Seguridad Social, 2018), en el llamado Impuesto sobre Diversas Percepciones, que fue creado para mejorar la educación media, superior, técnica y universitaria, estableciéndose en una tasa del 1 %, cuyo sujeto era, como en el actual impuesto sobre nóminas, quien realizara erogaciones por concepto de trabajo personal.

En 1972, una de las entidades subnacionales, el Estado de México, inició con la imposición del IN, posteriormente, al notar como incrementaban los ingresos de ese estado, fueron imponiéndolo las otras entidades del país, estableciendo sus propias reglas, pero en lo general, con la misma base, estando a cargo las administraciones hacendarias y en algunos casos, se formalizaban fideicomisos (Comisión Representativa ante Organismos de Seguridad Social, 2018). No es si no hasta 2005 que las 32 entidades federativas de México impusieron el IN.

En el transcurso de los años, y ante la necesidad de elevar sus ingresos, los estados han ido aumentando la tasa del IN, sobre todo a partir de 2009, alcanzando un rango promedio de entre 1.1 % y 2.3 % en 2016, pero llegando a representar el 60 % de los ingresos estatales directos, permitiendo ajustes en otros conceptos, como la eliminación de la tenencia, pero además, aumentando el gastos en otros rubros como seguridad o pago de intereses por aumento del endeudamiento (Chapa, Ayala, & Cabral, 2016).

En general, las leyes que aplican en cada estado manejan conceptos similares en cuanto a sus bases jurídicas, no obstante, para el presente artículo se toman como referencia los conceptos de la Ley del Impuesto sobre Nóminas del Estado de Quintana Roo donde se establece lo siguiente:

Objeto del Impuesto: “Se consideran las erogaciones en efectivo o en especie por concepto de remuneraciones al trabajo personal, independientemente de cómo se les nombre, prestado dentro del territorio del Estado, bajo la dirección y/o dependencia de un patrón, contratista, intermediario, terceros o cualquiera que sea su denominación, incluye honorarios asimilables a salarios, comisiones, entre otras, relacionadas con el trabajo personal además de considerar los pagos realizados a los socios, accionistas, administradores, comisarios o miembros del consejo directivo en las diferentes sociedades o asociaciones, los anticipos que reciben los miembros de sociedades cooperativas y los pagos esporádicos que coincidan con el termino de servicio personal subordinado” (Congreso del Estado de Quintana Roo, 2021).

Sujeto del Impuesto: “Los sujetos pasivos del impuesto son las personas físicas o morales o cualquier unidad económica que, dentro del territorio del estado, realice pagos por concepto de remuneración al trabajo personal, aun cuando su domicilio fiscal se encuentre fuera del mismo” (Congreso del Estado de Quintana Roo, 2021).

En cuanto a la base para calcular el IN, se conforma por el total de las erogaciones efectuadas por sueldos y salarios, como por conceptos que se asimilen. Para el caso específico de Quintana Roo, la tasa del impuesto es del 3 % lo que, además, considerando la importante recaudación que se genera a nivel local, constituye un indicador de los niveles de actividad económica (Lagunas, 2014). Es en este orden de ideas, se considera prioritario realizar las mediciones contenidas en los siguientes apartados ya que entre los recurrentes informes oficiales y la incertidumbre de la economía en tiempos de pandemia, ponen de manifiesto conocer qué es lo que sucede con las variables sustantivas para la economía de Quintana Roo, en específico la recaudación del IN, que constituye más del 52 % del total de lo recaudado por impuestos, y de las llegadas de turistas extranjeros que hacen posible sostener las fuentes laborales que son la base para el pago del IN.

3. Estudios contemporáneos

Existen diversos e interesantes trabajos precedentes, no obstante, por la amplitud habitual de un artículo, resultó un verdadero reto sintetizar solo algunos con los que se encontró mayor relación.

Desde el punto de vista regional, América Latina y el Caribe, a posteriori de la crisis causada por la pandemia de COVID-19, debe reflexionar acerca de la dependencia que tienen la mayoría de los territorios y gobiernos subnacionales con respecto a los gobiernos centrales o federales. Los gobiernos subnacionales, con la prerrogativa de establecer impuestos, deben hacerlo eficazmente, lo que repercutirá en mitigar la dependencia con las haciendas centrales, pero, sobre todo, en tiempos de crisis pueden ser un buen margen de maniobra para atender las demandas sociales. En todo caso, la gestión fiscal de los impuestos subnacionales deberá incrementarse ya que al año 2017 en promedio las recaudaciones locales solo representaron el 8 % del total de las recaudaciones de nivel federal (Nieto-Parra & Orozco, 2020). Esta referencia fundamenta la idea de que existe, indudablemente, una influencia acostumbrada, del reparto y gestión desde un gobierno central en las haciendas subnacionales, dependencia.

En este mismo sentido, el Instituto de Estudios Económicos (2022), integra análisis de los distintos sistemas fiscales en países europeos, se menciona que las reacciones ante la crisis a partir de la pandemia por COVID-19, deben considerar ponderaciones entre los distintos impuestos y su ámbito de competencia, tal es el caso de Suecia, país que considera como elemento de estabilidad que el Impuesto sobre Nóminas, aunque de carácter subnacional, deba considerarse complemento del pago del Impuesto sobre la Renta (ISR), reconociendo que ambos gravámenes son clave para contribuir con políticas fiscales proporcionales (Instituto de Estudios Económicos, 2022). Esta referencia proporciona el elemento de prerrogativa, bajo el cual los estados deben considerar que los impuestos locales son un elemento importante tanto para el desarrollo del propio estado como para su capacidad de respuesta ante emergencias, sin depender cien por ciento de gobierno nacional.

Otro trabajo a mencionar es el estudio del Impuesto al Hospedaje (impuesto local al igual que el Impuesto sobre Nóminas), en el cual, mediante el análisis a redes, se identifica el entramado de vínculos entre los actores que participan tanto en la imposición (gobierno), en la contribución (hoteles) como en la promoción, reconociendo que a través de esta última, se incidió de manera importante en la sinergia para lograr recaudaciones sostenidas (Cisneros, León, & Hernández, 2019). Este estudio otorga un contexto, preliminar, en que se infiere que si la política del presidente de México, Andrés Manuel López Obrador, incluyó la desaparición de PROMEXICO y fideicomisos para la promoción turística, luego entonces, se podría esperar cambios significativos en la recaudación del Impuesto sobre las Nóminas en Quintana Roo, ya que su clara dependencia con la actividad turística ha sido establecida en más del 80 %.

También otorga contexto el trabajo de la autoría de Tello y Arévalos (2018), en el cual los autores reconocen la incapacidad de que los estados lleven a cabo la fiscalización adecuada del entero del Impuesto sobre Nóminas, lo cual no solo depende de los recursos humanos y financieros, por desgracia, también advierten del costo político para los gobernantes de los estados; una conclusión interesante es la consideración para establecer mecanismos de fiscalización que tomen como base experiencias internacionales. Este trabajo especialmente es una referencia que sugiere poner a prueba el peso del costo político versus necesidades financieras de los estados, por esta razón, se consideró importante, agregando pruebas de independencia cuyos resultados sugieran o no la relación entre el desempeño recaudatorio y las gestiones de gobierno, con la particularidad para este caso que se realizarán para la relación de la gestión federal en un impuesto y variable de competencia local.

El trabajo realizado por Tassony (2017), manifiesta la necesidad de que las ciudades pequeñas, situadas en área o regiones subnacionales, gestionen adecuadamente las haciendas públicas, estableciendo impuestos y fiscalizándolos, de tal manera que representen una sólida fuente de ingresos que no dependa del gobierno central. Además, señala que la obtención de recursos mediante tributos directos permitirá a las ciudades, de acuerdo con su tamaño y necesidades, hacer más eficiente la cobertura de demandas sociales. Esta referencia está alineada con el presente artículo ya que en su idea central es enfatizar la importancia que tienen los impuestos subnacionales y por ello, la inherente necesidad de analizar el impacto de las gestiones gubernamentales.

Para los autores Chapa, Ayala & Cabral (2016), el Impuesto sobre Nóminas es sustantivo para las entidades de México, no obstante, previenen que las gestiones gubernamentales deben observar el impacto que este impuesto tiene en el eslabón final que son los trabajadores, debido a que, si a los contribuyentes se les impone mayor tasa, entonces el costo incrementado repercutirá en la oferta de empleo.

4. Materiales y métodos

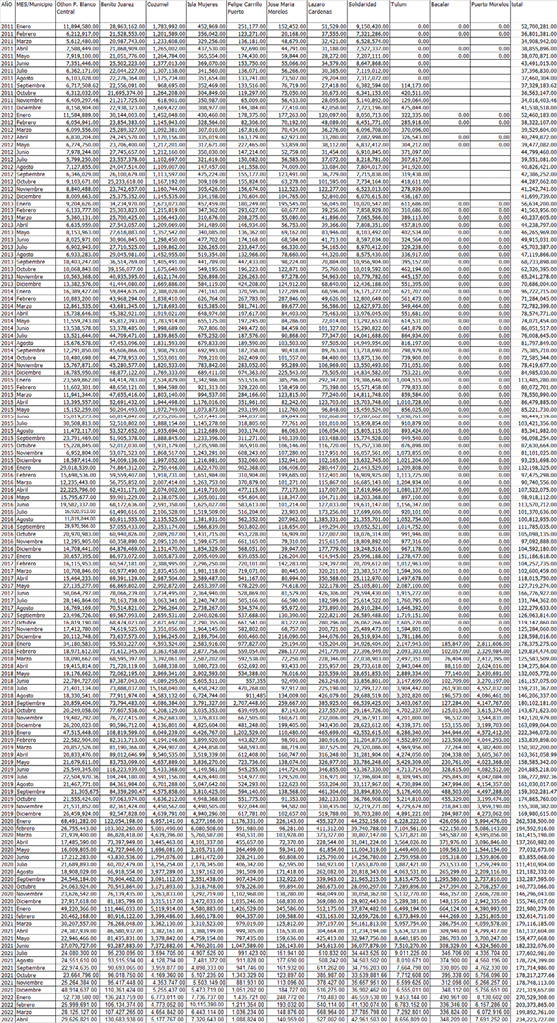

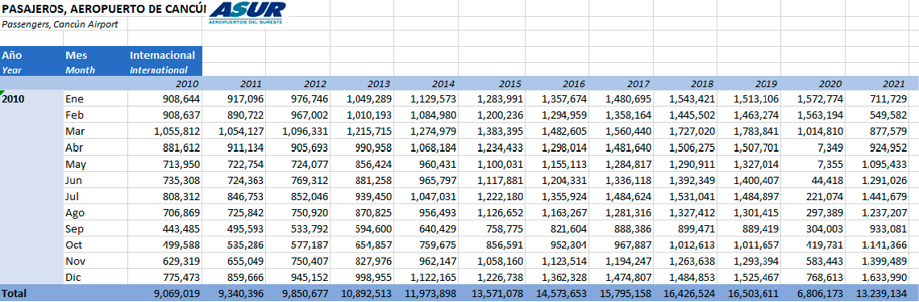

En lo que corresponde a las variables y sus datos, la Secretaría de Finanzas y Planeación del Gobierno de Quintana Roo (SEFIPLAN), mediante solicitud de información pública número 231316500002221, proporcionó la recaudación mensual del Impuesto sobre Nóminas (IN) de enero del año 2011 hasta diciembre 2019 (Secretaría de Finanzas y Planeación de Quintana Roo, 2021). Con respecto a los pasajeros internacionales, se obtuvo la información del sitio oficial de Grupo Aeropuertos del Sureste para la misma amplitud de tiempo que se obtuvo para el IN. Los datos se concentraron en Excel, incluidos en imagen como anexo del presente trabajo.

Por la naturaleza económica de la recaudación fiscal del IN, se actualizaron las cifras corrientes, utilizando el Índice Nacional de Precios al Consumidor (INPC), diciembre 2021 respecto al INPC de cada período mensual, información que se acompaña como anexo del presente trabajo. Lo que corresponde a los pasajeros internacionales, se consideraron las cifras corrientes.

La hipótesis principal del trabajo es la siguiente:

“En el año 2019, período no afectado por la pandemia y primero de la administración presidencial de Andrés Manuel López Obrador, se presentaron cambios estadísticamente significativos con respecto a lo acontecido de 2011 a 2018”

Para realizar las pruebas a la hipótesis principal, se determinó el mejor ajuste para distribuciones de datos continuos: Normal (Aprausheva, Naser, & Sergei, 2015), Weibull (Krylov, et al, 2009), Gamma (Bagui & Mehra, 2017) y Logística (Guia, et al, 2013). La decisión por una distribución en específico será el menor valor obtenido de la prueba Anderson-Darling (Grace & Wood, 2012; Shin et al., 2012).(1)

Con ello, se presenta la curva a la cual se le añade la posición del valor mínimo, promedio y valor máximo de cada variable, de lo que aconteció en el año 2019, ubicando visualmente la magnitud del cambio, y responder la hipótesis Hi.

Por otra parte, para identificar si los cambios acontecidos en las variables son dependientes o no de las 3 distintas presidencias acontecidas a partir del año 2011, es decir, que los incrementos más significativos se hubieran presentado con recurrencia en alguna u otra presidencia, se plantea la siguiente hipótesis alternativa:

Ha El número de meses en que se superó el promedio de la recaudación del Impuesto sobre Nóminas en Quintana Roo y el promedio de pasajeros internacionales, muestran dependencia con las gestiones presidenciales de México.

Para responder Ha se integra una tabla con cuatro columnas jn, dos relacionadas al IN: la primera, para el número de meses que superaron el promedio del ejercicio analizado y la segunda para el número de meses que en los cuales las variables no superaron el promedio; las otras dos columnas corresponden a los pasajeros internacionales con los mismos criterios de superar o no el promedio del ejercicio analizado, como se describe para el IN. Los renglones de las tablas son tres in , uno para el período anual de 2011 en que gobernaba el presidente Felipe Calderón Hinojosa, otro para el año 2017 en que estaba al frente el presidente Enrique Peña Nieto y, el tercer renglón, para el año 2019 en que gobernó Andrés Manuel López Obrador.

El criterio será determinando las frecuencias esperadas para cada celda de la tabla de acuerdo con lo siguiente:

Se compararán las frecuencias originales, con respecto a las frecuencias esperadas, obtenidas mediante la ecuación (2), a lo cual se aplica la prueba siguiente: (3)

fij es la frecuencia original del número de períodos que superaron o no el promedio en un período presidencial (i) en la recaudación y en los pasajeros internacionales (j) de la tabla de contingencia.

eij es la frecuencia estimada del número de períodos que superaron o no el promedio en un período presidencial (i) en la recaudación y en los pasajeros internacionales (j) de la tabla de contingencia.

Se consideran 6 grados de libertad, debido a que los valores de las variables, expresados en renglones, son 3 (uno para cada ejercicio en que estuvo al frente de la presidencia del país cada uno de los tres presidentes), y el número de columnas son 4, dos relacionadas con la recaudación y las otras dos con los pasajeros internacionales.

Tabla 1. Datos de contingencia de las administraciones presidenciales

|

Gestión/Concepto |

Recaudación del Impuesto sobre Nóminas |

Pasajeros internacionales |

||

|

Número de meses mayores al promedio mensual |

Número de meses menores al promedio mensual |

Número de meses mayores al promedio mensual |

Número de meses menores al promedio mensual |

|

|

Felipe Calderón Hinojoza |

f2011 jrsp |

f2011 jrmp |

f2011 jpsp |

f2011 jpmp |

|

Enrique Peña Nieto |

f2017 jrsp |

f2017 jrmp |

f2017 jpsp |

f2017 jpmp |

|

Andrés Manuel López Obrador |

f2019 jrsp |

f2019 jrmp |

f2019 jpsp |

f2019 jpmp |

Fuente: Elaboración propia.

La prueba de independencia será la Chi cuadrada, de cola superior, con 6 grados de libertad, concluyendo que si el valor-p es menor que el desempeño en recaudar el IN y en la recepción de pasajeros internacionales sí está relacionada con el presidente en turno, de lo contrario, se determinará que no existe dependencia a la gestión de gobierno.

5. Resultados

5.1 Magnitud de cambios en 2019

Las pruebas de mejor ajuste para las series de tiempo de enero 2011 a diciembre 2018 se presentan a continuación:

Tabla 2 Resultados en la prueba Anderson Darling

|

Distribución |

Recaudación actualizada (2011 a 2018) |

Pasajeros internacionales (2011 a 2018) |

|

Normal |

1.674 |

0.413 |

|

Weibull |

1.576 |

0.441 |

|

Gamma |

2.162 |

0.456 |

|

Logística |

1.737 |

0.586 |

Fuente: Elaboración propia con estimaciones en Minitab17

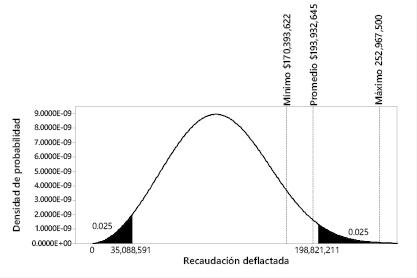

La información de la Tabla 1 indica que la recaudación actualizada no se ajustó a ninguna distribución si se hubiera considerado el valor crítico habitual de 0.751, por su parte, los pasajeros internacionales sí ajustaron, inclusive a todas las distribuciones. Para presentar visualmente la magnitud de los cambios en el año 2019, en el caso del IN se presenta la curva que arrojó el menor valor para A2 ; es decir, los parámetros de la distribución Weibull con parámetro de forma 2.872 y de escala 126,205,000.

Figura 1. Magnitud de cambios en la recaudación del Impuesto sobre Nómina en 2019

Fuente: Elaboración propia mediante Minitab17

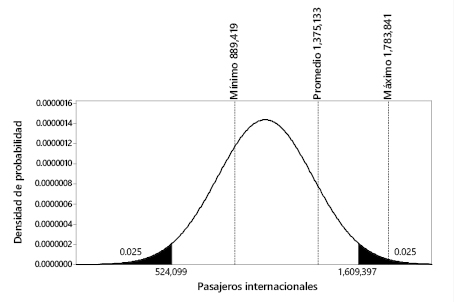

De acuerdo con la Figura 1, la recaudación en el primer año de gobierno del presidente López Obrador sí presenta cambios estadísticamente significativos, inclusive el promedio de la recaudación del año 2019 se ubica cercano al espacio de la significancia para ser considerado un promedio positivamente significativo con referencia a los ocho años anteriores. Para mejor referencia, también en la Imagen 1 se agregaron los valores de la mínima y máxima recaudación registrada en el 2019. Con respecto a los pasajeros internacionales, el mejor ajuste fue para la distribución Normal, por lo tanto, los parámetros para la curva son la media con valor de 1,066,748 y desviación estándar de 276,867.

A continuación, la Figura 2 representa la curva de distribución para los pasajeros internacionales y la magnitud de los cambios de acuerdo con los registros del año 2019.

Figura 2. Magnitud de cambios en Pasajeros Internacionales en 2019

Fuente: Elaboración propia mediante Minitab17

La Figura 2 permite apreciar que, en los pasajeros internacionales, únicamente una observación, la del mes de marzo del 2019 alcanzó un cambio significativo, el resto de los registros mensuales no presentaron cambios significativos, se encontraron en el área habitual de esta variable.

5.2 Prueba de independencia

A continuación, se presenta la tabla de contingencia con los valores observados para la recaudación del IN y de los pasajeros internacionales en los años 2011, 2017 y 2019.

Tabla 3. Frecuencias observadas del desempeño por período presidencial

|

Gestión/Concepto |

Recaudación del Impuesto sobre Nóminas |

Pasajeros internacionales |

Sumas |

||

|

Número de meses mayores al promedio mensual |

Número de meses menores al promedio mensual |

Número de meses mayores al promedio mensual |

Número de meses menores al promedio mensual |

||

|

Felipe Calderón Hinojoza |

3 |

9 |

6 |

6 |

24 |

|

Enrique Peña Nieto |

4 |

8 |

7 |

5 |

24 |

|

Andrés Manuel López Obrador |

4 |

8 |

7 |

5 |

24 |

|

Sumas: |

11 |

25 |

20 |

16 |

72 |

Fuente: Elaboración propia.

Tabla 4. Frecuencias estimadas del desempeño por período presidencial

|

Gestión/Concepto |

Recaudación del Impuesto sobre Nóminas |

Pasajeros internacionales |

||

|

Número de meses mayores al promedio mensual |

Número de meses menores al promedio mensual |

Número de meses mayores al promedio mensual |

Número de meses menores al promedio mensual |

|

|

Felipe Calderón Hinojoza |

3.67 |

8.33 |

6.67 |

5.33 |

|

Enrique Peña Nieto |

3.67 |

8.33 |

6.67 |

5.33 |

|

Andrés Manuel López Obrador |

3.60 |

8.33 |

6.67 |

5.33 |

Fuente: Elaboración propia.

Tabla 5. Cuadrados de las diferencias divididos entre las frecuencias esperadas

|

Gestión / Concepto |

Recaudación del Impuesto sobre Nóminas |

Pasajeros internacionales |

||

|

Número de meses mayores al promedio mensual |

Número de meses menores al promedio mensual |

Número de meses mayores al promedio mensual |

Número de meses menores al promedio mensual |

|

|

Felipe Calderón Hinojoza |

0.1212 |

0.0533 |

0.0667 |

0.0833 |

|

Enrique Peña Nieto |

0.0303 |

0.0133 |

0.0167 |

0.0208 |

|

Andrés Manuel López Obrador |

0.0303 |

0.0133 |

0.0167 |

0.0208 |

Fuente: Elaboración propia.

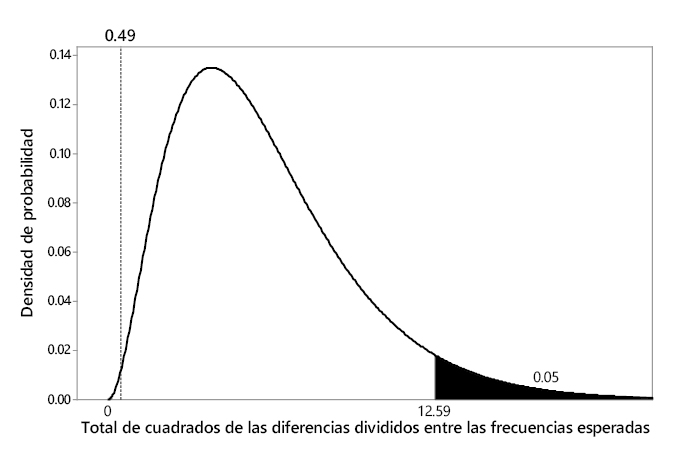

La suma de los valores de la Tabla 5 da como resultado el estimado de mismo que compara con los valores de para chi cuadrada con 6 grados de libertad, obteniendo un valor-p de 0.998

Figura 3. Prueba de independencia del desempeño en gestiones presidenciales

Fuente: Elaboración propia.

La Figura 3 permite distinguir que las gestiones presidenciales no pueden argumentarse como relacionadas con el desempeño en la recaudación del Impuesto sobre Nóminas y tampoco con el número de pasajeros internacionales que han arribado al estado de Quintana Roo.

6. Discusión de los resultados

La recaudación sí presentó cambios positivos, significativos, a diferencia de los pasajeros internacionales que se mantuvieron en el área normal. Esta situación sugiere que, a pesar de la desaparición en 2019 de los fideicomisos de promoción turística, los arribos de turistas se mantuvieron con normalidad. Llama la atención que a pesar de que esta variable no tuvo incrementos significativos, por contraparte, la recaudación del Impuesto sobre Nómina sí se incrementó.

De acuerdo con lo anterior, en principio se puede plantear que el combate a la corrupción, iniciado en 2019, logró incidir captando más impuesto, ya sea reportando o enterando a las arcas públicas adecuadamente (lo que antes quizá no sucedía), de otra manera el escenario de recaudar más sobre una actividad turística normal, sin incrementos significativos, deja de tener congruencia.

Existe la posibilidad en la cual el incremento en la recaudación se debiera a situaciones de eficiencia en el gobierno local de Quintana Roo (quizá presionado por las políticas federales de combate a la corrupción), con medidas de fiscalización certeras o debido a la presión por dejar de utilizar figuras de outsourcing.

Finalmente, en cuanto a los turistas a Quintana Roo, México, parece que visitan los destinos motivados por la costumbre más que por la promoción turística, pudiendo argumentarse a pesar de la que el gasto en las promociones habituales (realizadas mediante los destinos de promoción que desaparecieron en 2019), no tenían resultados.

7. Conclusiones

Con la respuesta obtenida mediante la solicitud de información sobre la recaudación de Impuesto sobre Nóminas solicitada vía portal de transparencia a la Secretaría de Finanzas y Planeación del Gobierno del Estado de Quintana Roo, se obtienen datos completos que comprueban, con las pruebas efectuadas, que el comportamiento de la actividad turística del estado mantuvo su nivel dentro de los parámetros que venía reportando en los años anteriores a la llamada 4T, considerados en este artículo (2011-2018). La información incluso presenta un sesgo hacia la derecha casi en los niveles de significancia, que indica que los cambios presentados por esta variable fueron positivos, ya que incluso, se obtuvo una recaudación superior a lo esperado en algunos periodos de 2019. Se concluye que la recaudación del impuesto sobre nóminas si presentó cambios significativos positivos respecto a los años anteriores a la presidencia de Andrés Manuel López Obrador con lo que se concluye que se acepta la hipótesis Hi.

Por lo que respecta a la llegada de turistas internacionales, incluyendo los turistas estadounidenses que siguen siendo los principales visitantes al estado, se concluye también que no hubo afectaciones, los turistas que arriban al destino siguen llegando a pesar de los cambios en las políticas gubernamentales, los cuales a ellos realmente no les afecta pues el destino se mantiene como uno de los destinos más visitados a nivel mundial, se mantienen sus picos de temporadas de turismo que resultan tradicionales en este centro turístico por lo que se acepta la hipótesis Ha.

Se puede inferir con estos resultados que, efectivamente, la desaparición de los organismos de promoción: PROMEXICO y CPTM, por si misma representaban una duplicidad en el gasto público y en las actividades que realizaban en cuanto a promoción. Con los resultados obtenidos en las pruebas efectuadas se concluye que fué una decisión acertada su eliminación ya que, por lo menos del área turística que se estudia en el presente artículo, una vez que desaparecidos ambos organismos, no se ha detectado ningún cambio negativo tanto en el arribo de turistas al estado como en la recaudación del Impuesto sobre Nóminas, al contrario, se observa en éste último una mejoría que si bien, no puede atribuirse a las políticas del gobierno federal, comprueba que, efectivamente los organismos desaparecidos pudieron haber sido un gasto no necesario y sobre todo excesivo si se observan las llegadas de turistas en 2019 e incluso la recuperación post pandemia no refleja ningún perjuicio en la actividad turística.

En lo que respecta a la hipótesis Ha, los resultados confirman que tanto la llegada de turistas internacionales como la recaudación del IN son independientes a los cambios en las políticas públicas federales aplicadas en la 4T pues a pesar de la eliminación de la promoción turística, en concordancia con la política de austeridad, los números mantuvieron la tendencia que mostraban hasta 2018 durante el año 2019 previo a la pandemia.

Es importante resaltar que, aunque no son motivo del presente análisis, dentro de la información proporcionada por el portal de transparencia y las estadísticas del portal del aeropuerto de Cancún, se cuenta con números posteriores a 2019, donde se refleja la alteración por la pandemia, pero también se refleja la rápida recuperación que tuvo el turismo en cuanto se reactivaron las actividades, tan así que la llegada de turistas en el último trimestre de 2021 superó la llegada de turistas respecto al mismo trimestre de los ejercicios 2019 hacia atrás, confirmando estos datos la independencia mencionada en el párrafo anterior.

La pandemia de Covid-19 que azota al mundo desde diciembre de 2019 y se decretó como tal el 11 de Marzo 2020 por la OMS, llevó a que los gobiernos decretaran cierre de actividades no esenciales, la actividad turística en Quintana Roo sufrió inmediatamente una drástica caída en las llegadas, se esperaba una paulatina recuperación que fue más rápida de lo pronosticado, sobre todo si consideramos la eliminación de la promoción turística, el retorno de turistas al estado fue detenido solamente por las restricciones impuestas por la autoridad para detener el contagio, pero en cuanto se liberó esta situación, el arribo de turistas volvió a llegar incluso a números record, lo que nuevamente confirma la independencia determinada por las pruebas realizadas con las políticas públicas aún en una situación de emergencia mundial.

A modo de colofón, para la fecha de escritura del presente artículo, junio de 2022, habiendo transcurrido ya más de la mitad del sexenio de la llamada 4T, más de tres años de la desaparición de los organismos de promoción turística federales, prácticamente dos años de pandemia donde lo más catastrófico fue en 2020, el destino turístico de Quintana Roo volvió a tener su actividad normal y mejor incluso recibiendo para Mayo 2022, un promedio de 470 vuelos diarios (información disponible en la página de Asur), con esto se deduce que el estado de Quintana Roo, con sus atractivos de sol y playa, se ha logrado posicionar en la mente de los turistas, si bien, es propio estado cuenta con su organismo de promoción, no ha afectado a la actividad turística ni la falta de promoción federal, ni el cambio en las políticas públicas.

ANEXO 1

Información mensual por municipio proporcionada por la Secretaría de finanzas y planeación vía solicitud en el portal de transparencia recibido con fecha 14 de Octubre de 2021 Oficio SEFIPLAN/DS/UTAIPPDP/DASSI/0808/X/2021

ANEXO 2

Información mensual por año obtenida del portal de Aeropuertos del Sureste correspondiente al aeropuerto de Cancún mediante consulta del día 2 de Junio de 2022

REFERENCIAS

, , & (2016) Impuesto sobre nómina, una propuesta para incrementar el erario de las entidades federativas. Ciencias administrativas, Teoría y Práxis, 12(1). Obtenido de https://cienciasadmvastyp.uat.edu.mx/index.php/ACACIA/article/view/57

, , & (2015) An algorithm to calculate extrema of probability density of normal distributions’ mixtures. Journal of Mathematical Sciences, 12-17. https://doi.org/10.1007/s10958-015-2224-9

, & (2017) Convergence of known distributions to limiting normal or non-normal distributions: An elementary ratio technique. Communications in Statistics - Theory and Methods, Vol. 49 Num.22, 5535-5552. doi: https://doi.org/10.1080/00031305.2017.1322001

(2012) La evasión del impuesto sobre nóminas en las entidades federativas de México. Revista ICDT, 49(67), 133-62. Obtenido de https://n9.cl/5to6a

(marzo de 2021) Centros turísticos tradicionales o espontáneos y centros turísticos integralmente planificados. Chile. Recuperado el 06 de junio de 2021, de http://nulan.mdp.edu.ar/3487/1/u3-benseny-2021.pdf

Cámara de Diputados (27 de diciembre de 1978) Ley de Coordinación Fiscal. México. Recuperado el 28 de marzo de 2022, de https://www.diputados.gob.mx/LeyesBiblio/pdf/31_300118.pdf

, , & (2016) ¿Quién paga el impuesto sobre nóminas de los estados de México?: Un Análisis de Incidencia Económica. Premio Nacional de Finanzas Públicas, 6, 21, 69-112. Obtenido de https://cefp.gob.mx/formulario/Trabajo_2.pdf

, , & (2019) El Impuesto por la Prestación de Servicio de Hospedaje y su estudio a través del Análisis de Redes Sociales: Interdependencia en la promoción y publicidad turística. Redes. Revista hispana para el análisis de redes sociales, Vol. 30 Núm. 22. 181-198. doi: https://dx.doi.org/10.5565/rev/redes.842

Comisión Representativa ante Organismos de Seguridad Social (2018) Impuestos estatales a la nómina, su retención y su dictamen fiscal. México, D.F.: Instituto Mexicano de Contadores Públicos. Recuperado el 12 de 04 de 2022, de https://elibro.net/es/ereader/ucaribemx/116953

Congreso de la Unión (5 de febrero de 2022) Constitución Política de los Estados Unidos Mexicanos. Art. 31 Fracc IV. México. Obtenido de https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

Congreso del Estado de Quintana Roo (20 de diciembre de 2021) Ley del Impuesto Sobre Nóminas del Estado de Quintana Roo. Recuperado el 26 de abril de 2022, de http://documentos.congresoqroo.gob.mx/leyes/L167-XVI-20211222-L1620211222185.pdf

Enciclopedia de los Municipios y Delegaciones de México (2021) Estado de Quintana Roo. Recuperado el 27 de 08 de 2021, de http://www.inafed.gob.mx/work/enciclopedia/EMM23quintanaroo/historia.html

(19 de noviembre de 2020) elmaya.mx. Obtenido de https://elmaya.mx/riviera-maya-world-travel-awards/

(12 de febrero de 2021) Coronavirus en México: cómo el país se convirtió en un oasis para turistas internacionales en medio de la pandemia (hasta para los que tienen que pasar cuarentenas). BBC News Mundo. Recuperado el 8 de julio de 2021, de https://www.bbc.com/mundo/noticias-america-latina-56035746

, & (2012) Approximating the tail of the Anderson–Darling distribution. Computational Statistics and Data Analysis, 56(12), 4301-4311.

, , , & (2013) Investigation of probability density functions in modeling sample distribution of surface electromyographic (sEMG) signals. Archives of Control Sciences, Num. 4. 381-393. https://journals.pan.pl/Content/84293/PDF/1.pdf?handler=pdf

(2003) Sistemas fiscales comparados. Quipukamayoc, 10(20), 48-51. doi: https://doi.org/10.15381/quipu.v10i20.5502

(octubre de 1995) Quintana Roo entre tiempos: política, poblamientos y explotación forestal, 1872-1925. Michoacán, México. Obtenido de https://colmich.repositorioinstitucional.mx/jspui/handle/1016/647

INEGI (10 de diciembre de 2018) Producto interno bruto por entidad federativa 2017. Obtenido de Comunicado de prensa 664/18: https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2018/OtrTemEcon/PIBEntFed2017.pdf

Instituto de Estudios Económicos (2022) Libro blanco para la reforma fiscal en España. Una reflexión de 60 expertos para el diseño de un sistema fiscal competitivo y eficiente. Madrid: Instituto de Estudios Económicos. Obtenido de https://www.ieemadrid.es/wp-content/uploads/LIBRO-BLANCO-para-la-reforma-fiscal-en-Espana.pdf#page=189

, , , & (2009) Dictionary-based probability density function estimation for high-resolution SAR data. Paper presented at Computational Imaging VII, Computational Imaging, January 18–22. San Jose, California.

(2014) La recaudación del impuesto al hospedaje en el estado de Quintana Roo, México: estadística descriptiva y patrón de tendencia fractal. Cuadernos de Economía, 37(103), 45-51. Obtenido de https://www.elsevier.es/en-revista-cuadernos-economia-329-articulo-la-recaudacion-del-impuesto-al-S0210026613000423

, & (2014) Métodos polinómicos como estimadores para la recaudación fiscal: Caso aplicado al impuesto sobre nóminas en Quintana Roo México. Brazilian Journal of Latin American Studies, Vol.13. Núm.24. 61-76. Obtenido de https://www.revistas.usp.br/prolam/article/view/88781

, & (2016) ¿Pueden considerarse significativas las reformas fiscales de México? Revista de Métodos Cuantitativos para la Economía y la Empresa, 22, 78-103. https://doi.org/10.46661/revmetodoscuanteconempresa.2340

, & (2020) Potencial los impuestos subnacionales en América Latina y el Caribe en tiempos del COVID-19. En Los desafíos de las finanzas intergubernamentales ente el COVID 19. Monografía en homenaje de Luiz Vilella (págs. 1-115). Uruguay: AIFIL. Obtenido de https://www.aifil-jifl.org/wp-content/uploads/2020/11/AIFIL-2.11.pdf

(2018) Efecto de la transparencia en la eficiencia recaudatoria del impuesto sobre nóminas en México. Tesis de grado y 2do lugar Premio nacional de Finanzas Públicas 2018. Obtenido de https://repositorio.unam.mx/contenidos/297898

(julio-diciembre de 2014) Esfuerzo fiscal en la recaudación del impuesto sobre nómina en México. Horizontes de la Contaduría (1), 89-103. Obtenido de https://www.uv.mx/iic/files/2018/01/07-B011103.pdf

Presidencia de la República (03 de Mayo de 2019) DECRETO por el que se autoriza la desincorporación mediante extinción del Fideicomiso Público considerado Entidad Paraestatal denominado ProMéxico. Estados Unidos Mexicanos. Obtenido de https://www.dof.gob.mx/nota_detalle.php?codigo=5559284&fecha=03/05/2019

SCJN (2012) Suprema Corte de Justicia de la Nación. El impuesto sobre nóminas a través del acervo documental de la SCJN. México. Obtenido de https://sistemabibliotecario.scjn.gob.mx/sisbib/inv_juridico_doc/255193.pdf

Secretaría de Finanzas y Planeación de Quintana Roo (2021) Plataforma Nacional de Transparencia. Recuperado el 14 de octubre de 2021, de Respuesta Número 231316500002221: https://www.plataformadetransparencia.org.mx/

Secretaría de Turismo de Quintana Roo. (10 de septiembre de 2017) Secretaría de Turismo de Quintana Roo. Recuperado el 08 de Julio de 2021. Quintana Roo arrasa en los World Travel Awards 2017: https://qroo.gob.mx/sedetur/con-25-premios-quintana-roo-arrasa-en-los-world-travel-awards-2017

SECTUR (2018) Resultados de la actividad turística 2017. Recuperado el 11 de junio de 2021, de https://www.datatur.sectur.gob.mx/RAT/RAT-2017-12(ES).pdf

Senado de la República (2019) Quedó disuelto el consejo de promoción turística de México. Obtenido de Coordinación de comunicación social, Boletín: http://comunicacion.senado.gob.mx/index.php/informacion/boletines/44733-quedo-disuelto-el-consejo-de-promocion-turistica-de-mexico.html

, , , & (2012) Assessment of modified Anderson–Darling test statistics or the generalized extreme value and generalized logistic distributions. Stochastic Environmental Research and Risk Assessment, 26(1), 105-114.

(2006) Esfuerzo y potencialidad fiscal de los gobiernos estatales en México. El Trimestre económico, LXXIII (292), 809-861. Obtenido de https://www.eltrimestreeconomico.com.mx/index.php/te/issue/view/34

(2017) The Context and Challenges for Canada’s Mid-Sized Cities. Calgary: University of Calgary. Obtenido de https://www.policyschool.ca/wp-content/uploads/2017/05/Mid-Sized-Cities-Tassonyi.pdf

, & (2018) Determinantes de la recaudación estatal de impuestos en México. Paradigma económico. Revista de economía regional y sectorial, 10(1), 155-174. Obtenido de https://www.redalyc.org/journal/4315/431564569006/431564569006.pdf