Dividendo entre reputación y persistencia de ganancias

Dividend between reputation and earnings persistence

Juan Fernando Garrido Navia

Pontificia Universidad Javeriana Cali / Universidad ICESI (Colombia)

https://orcid.org/0009-0000-7302-8520

Jesús-Ancizar Gómez

Pontificia Universidad Javeriana Cali (Colombia)

https://orcid.org/0000-0002-1098-5742

jancizarg@javerianacali.edu.co

RESUMEN

¿Afectan la persistencia-predictibilidad de ganancias y la reputación, la política de dividendos? Éste estudio aporta elementos nuevos con el fin de enriquecer el debate en torno a la pregunta en cuestión. Para ello se estructura un panel de datos de empresas listadas en América Latina con información financiera obtenida en la base de datos Datastream y un escalafón de reputación corporativa conocido como MERCO durante el período comprendido entre 2008 y 2016. Posteriormente se contrastan las hipótesis por medio de un estudio econométrico. Nuestro estudio econométrico se fundamenta en el modelo con que Lipe, R. (1990) estima el retorno de una acción a través de las propiedades de las series de tiempo de las ganancias, la tasa de interés utilizada para descontar las ganancias futuras esperadas, y la capacidad relativa de las ganancias en comparación con la información alternativa para predecir las ganancias futuras. Entre los principales hallazgos encontramos que la medida de persistencia aumenta la razón dividendos sobre activos, pero cuando se está en MERCO el resultado es negativo. Es como si las empresas se aprovecharan de aparecer en el ranking para pagar menos dividendos.

PALABRAS CLAVE

Dividendos; reputación; persistencia y predictibilidad de ganancias.

ABSTRACT

Do the persistence-predictability of earnings and reputation, affects dividend policy? This study provides new elements to enrich the debate around the question. To this end, a data panel of companies listed in Latin America is structured with financial information obtained in the Datastream database and a corporate reputation ranking known as MERCO during the period between 2008 and 2016. Subsequently, the hypotheses are tested with an econometric study. Our econometric study is based on the model which Lipe (1990) estimates the return of a stock through the properties of the time series of profits, the interest rate used to discount expected future earnings, and the relative ability of earnings compared to alternative information to predict future earnings. Among the main findings we find that the measure of persistence increases the ratio of dividends on assets, but when you are in MERCO the result is negative. It is as if companies take advantage of appearing in the ranking to pay less dividends.

KEYWORDS

Dividend; reputation; earnings persistence; and predictability.

Clasificación JEL: G12, G35

MSC2010: 91G70

1. Introducción

Los rankings de reputación corporativa probablemente más conocidos a nivel mundial son, entre otros, los publicados por revistas como Fortune y Forbes, o por firmas como “Great Place to Work”. Sin embargo, existen muchos otros instrumentos de evaluación reputacional que son referentes en el ámbito internacional. Por ejemplo, Monitor Empresarial de Reputación Corporativa, conocido por sus siglas como MERCO, es uno de ellos. La metodología utilizada por este ranking nació en una investigación realizada en la Universidad Complutense de Madrid hace ya un poco más de veinte años. Hoy en día, este monitor se ha propagado esencialmente alrededor de Latinoamérica y elabora escalafones de empresas localizadas en países como Colombia, Argentina, Chile, Ecuador, Bolivia, Brasil, México, Perú, Costa Rica y Panamá. Esta información (Merco, 2008-2016) goza de credibilidad pues a nivel global es el primer monitor auditado por una firma independiente como lo es KPMG.

Tomando como base el modelo con que Lipe (1990) estima el retorno de una acción y el ranking de MERCO (cuyos detalles metodológicos quedan consignados en el anexo), junto con algunos indicadores financieros, nuestro objeto es comprender cómo afecta la reputación, la relación entre la calidad de la información o de las ganancias (Earnings Quality) y la política de dividendos. En particular, entender cómo afectan a la política de dividendos la persistencia y la predictibilidad de las ganancias junto con la reputación. Encontramos que, aparentemente, las empresas se aprovechan de la imagen que otorga aparecer en un ranking de reputación, para repartir menos utilidades entre sus accionistas. Nos motiva avanzar en el conocimiento de las relaciones entre reputación, decisiones financieras (dividendos) y Earnings Quality. Todo lo anterior, a partir del modelo propuesto, el cual pudiera estar corrigiendo limitaciones y problemas econométricos que Lipe (1990) menciona acerca de su modelo. Para tal fin, el artículo está organizado de la siguiente manera. Primero se abordan los antecedentes y luego se describe la metodología utilizada. Posteriormente se analizan los datos y los resultados para finalmente destacar las conclusiones más relevantes.

2. Revisión de literatura

Hay quienes han mostrado que una buena reputación mejora, por diferentes vías, la valoración financiera de una empresa. A continuación, nosotros intentamos agrupar dichas vías en tres categorías. En este punto habría quienes pudieran decirnos que tenemos un problema de endogeneidad pues parte de la reputación del ranking de MERCO está construida a partir de una dimensión de resultados económicos y financieros. Sin embargo, nótese que, en nuestro caso, la reputación es una medida integral pues contempla también aspectos distintos a la dimensión financiera como lo es la responsabilidad social corporativa, entre otros.

En primer lugar, una buena reputación es un mecanismo de señalización que facilita la temprana entrada de stakeholders a la organización aumentando y acelerando los flujos de caja de múltiples maneras. Por ejemplo, según Podolny (1993), ésta puede atraer y fidelizar mejores proveedores (stakeholder externo). O bien, como dirían Turban & Cable (2003), ésta mejora la moral y la productividad de los empleados (stakeholder interno), entre otros. En segundo lugar, “la reputación corporativa puede indicar una probabilidad más baja de quedar en insolvencia o en bancarrota”, Tischer & Hildebrandt (2014). Por tanto, al disminuir la percepción del riesgo por parte de los proveedores de capital, disminuye también la tasa a la que son descontados los flujos de caja futuros y por ende mejora la valoración financiera de la empresa. En tercer lugar, una buena reputación puede llegar a tener una incidencia a largo plazo sobre el valor residual de la compañía. Varios autores han mostrado esto último desde la perspectiva del consumidor a través de diferentes ángulos como: alta retención de clientes (Landon & Smith, 1997), lealtad (Nguyen & Leblanc, 2001), percepción de calidad (Grewal et al., 1998) y recompra (Lafferty & Goldsmith, 1999).

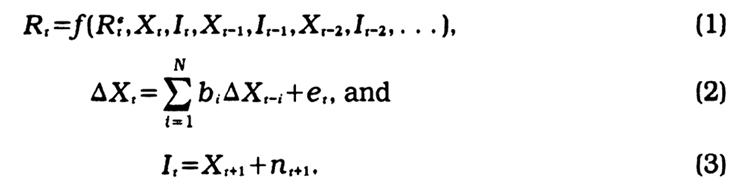

Por otra parte, Lipe (1990) propuso un modelo teórico (Figura 1) para explicar la relación entre precio de acciones, contabilidad de ganancias e información alternativa, basado en tres ecuaciones.

Figura 1. Modelo teórico de Lipe (1990)

Fuente: Lipe (1990)

La primera ecuación es el retorno de una acción común (Rt) y es función de:

•El retorno exógeno esperado  .

.

•El retorno inesperado debido a la publicación de las ganancias contables (Xt) y sus respectivos retardos (Xt-1).

•La información alternativa (It) y sus respectivos retardos (It-1).

En la segunda ecuación, βi es el coeficiente autorregresivo de las ganancias y εt es la correlación serial del shock de las ganancias en el período t. Mientras que, en la tercera ecuación, Lipe (1990) denomina n(t+1) como el ruido blanco.

Los supuestos en los que se fundamenta la primera ecuación del modelo de Lipe (1990) son los siguientes. En primer lugar, que el precio de la acción es igual al valor presente de los dividendos futuros esperados. En segundo lugar, que la tasa de descuento es constante a lo largo del tiempo. En tercer lugar, que el valor presente de las expectativas revisadas de dividendos futuros sea igual al valor presente de las expectativas revisadas de ganancias futuras. Este último supuesto es la versión, de la declaración acerca de que las “ganancias contables proveen información sobre la habilidad de la firma para pagar dividendos”. La rigidez de este último supuesto ha generado debate y polémica en la literatura. Algunos investigadores como Ohlson (1990), consideran que las ganancias y los dividendos se mueven por los mismos eventos, otros piensan que es necesario mostrar una relación entre ganancias y dividendos si se quieren relacionar también los retornos con las ganancias.

Ahora bien ¿cómo se calcula el retorno de una acción? El cálculo del rendimiento de una acción se calcula: (dividendo en el período t+ precio de la acción en el período t– precio de la acción en el período t-1) / (precio de la acción en el período t-1). Luego, ¿en qué medida el modelo de Lipe (1990) estaría incidiendo sobre cada una de esas variables? ¿Qué tanto impacta el precio de la acción? ¿En qué proporción afecta el dividendo? Por tanto, al utilizar el dividendo como variable dependiente, estaríamos haciéndole dos aportes al modelo original. En primer término, estaríamos focalizando cómo afecta el modelo de Lipe (1990) uno de los componentes del retorno de una acción, el dividendo. Que a nuestro parecer es el principal, pues según el primer supuesto de la primera ecuación del modelo de Lipe (1990), el dividendo afecta directamente el otro componente del retorno, el precio de la acción. Nos situaríamos entonces en la línea de los autores que sugieren mostrar la relación entre ganancias contables y dividendos. Implícitamente estaríamos validando el tercer supuesto de la primera ecuación del modelo de Lipe (1990). En segundo término, al utilizar la variable dependiente dividendo sobre acción, contrarrestaríamos una de las limitaciones que Lipe (1990) encontró en su trabajo, la cual fue omitir el factor tamaño. Dividimos sobre los activos, simplemente para que la variable pueda ser comparada entre las diferentes empresas, independiente si éstas pagan unos valores de dividendos muy altos o pequeños.

Justamente, los determinantes de los dividendos ha sido un fenómeno ampliamente estudiado. De hecho, éste ha sido un tema central de la investigación en el campo de las Finanzas. Autores como Fama & French (2002) han propuesto modelos que predicen cómo las empresas deciden pagar dividendos a sus shareholders. ¿Las empresas piensan en algunos shareholders en especial? La Porta et al. (2000) muestran que el dividendo pudiera ser un medio para mejorar la reputación de cómo la firma trata los shareholders minoritarios. Esto pensando en futuras emisiones de acciones. Adicionalmente, para Bae et al. (2012), la decisión de pagar dividendos obedece también al grado de protección del inversionista, el cual interactúa con diferencias culturales, como, por ejemplo, la tolerancia a la incertidumbre y que tan masculina es la cultura.

La segunda ecuación del modelo teórico de Lipe (1990) contiene implícitamente una medida de Earnings Quality. A partir de una amplia revisión de literatura, Dechow Ge & Schrand (2010) lograron categorizar variables proxy de Earnings Quality dependiendo del uso que se les quiera dar. Para técnicas de valoración de activos como las que estamos proponiendo (valoración mediante flujos de caja y valoración de acciones), recomiendan las ganancias como una métrica resumen de los flujos de caja esperados. Su proxy empírico se calcula con la siguiente regresión (1), en donde β1 es la medida de persistencia y εt es el ruido blanco:

Siguiendo a Lev (1983) y a Ali & Zarowin (1992), la medida de persistencia de las ganancias se deriva como el coeficiente estimado de la regresión de la pendiente:  . Ésta a su vez va a ser la misma medida de persistencia para nuestro trabajo.

. Ésta a su vez va a ser la misma medida de persistencia para nuestro trabajo.

“Valores más grandes de PERS indican mayores niveles de persistencia de las ganancias y menos ganancias transitorias. Ganancias persistentes son vistas como un mayor Earnings Quality porque son sostenibles”, Gaio (2010). En este sentido la teoría sostiene que empresas con ganancias más persistentes tienen una tendencia más sostenible de flujos de caja, la cual será un insumo más útil al momento de realizar valoraciones de activos a partir de flujos de caja perpetuos. Luego, una ganancia más persistente es de más calidad que una de menos persistencia, en los casos en que la ganancia constituye una medida relevante de valuación.

Es de resaltar que tiempo atrás, Mueller (1986) ya había propuesto ésta misma metodología para estimar la persistencia, pero no a partir de las ganancias sino del retorno sobre los activos (ROA). Existen trabajos que han identificado proxys más elaboradas de Earnings Quality como el modelo de Jones Modificado, presentado por Dechow et al. (1995), o como las propuestas por Kothari et al. (2005) y Francis et al. (2005). Sin embargo, trabajos posteriores como el de Parte-Esteban & García (2014), sostienen que no hay consenso en el significado del concepto de Earnings Quality, como tampoco existe un enfoque generalmente aceptado sobre cómo medirlo.

Por ejemplo, otra medida adicional de Earnings Quality es la predictibilidad de las ganancias (PRED), la cual nos da una dimensión de volatilidad. Esta se puede medir, a través de la varianza de los choques de las ganancias, donde a mayor varianza mayor predictibilidad. En donde, a partir de la regresión (2),

se calcula (3),

Es decir que ésta variable se estima a partir de la varianza del error de la regresión y captura la variación de las ganancias restantes después de contabilizar el efecto del coeficiente autorregresivo β. “Mayores valores de PRED indican un mayor nivel de predictibilidad de las ganancias”, Gaio (2010). La volatilidad en mención, la capturan otras medidas de Earnings Quality, que también se calculan a partir de la varianza de las ganancias, como lo es el “smoothness” de las ganancias utilizado por Leuz, Nanda & Wysocki (2003). A mayor “smoothness” de las ganancias, menor volatilidad de estas (menor PRED) y por tanto menor Earnings Quality.

En síntesis, en cuanto a las medidas de Earnings Quality aquí utilizadas, la persistencia incorpora dos dimensiones (tamaño y variabilidad), mientras que la predictibilidad sólo incorpora una dimensión (variabilidad).

La tercera ecuación del modelo teórico muestra que la información alternativa equivale a las ganancias del período siguiente más un ruido o error. Para Lipe (1990), la información alternativa comprende decisiones corporativas y pronósticos de analistas acerca de las ganancias del período siguiente realizados en el período actual. La implicación es que el mercado obtiene información alternativa en el año t, la cual sustituye algunas de las noticias acerca de las ganancias del año t + 1.

Investigadores como Ball et al. (1972) sugieren que una parte importante de la información revelada a través de los reportes de ganancias está reflejada en los precios de las acciones desde el mes anterior al reporte. Lo anterior se atribuye parcialmente a la existencia de otras fuentes de información oportuna que les permite a los agentes del mercado realizar pronósticos de ganancias antes de que éstas sean dadas a conocer. Una fuente de información oportuna puede ser, por ejemplo, el hecho de contar o no con una especie de “certificación” integral de reputación, que se construya a partir de resultados económicos y financieros, entre otros. Dado lo anterior, para efectos de nuestro trabajo consideramos que estar presente en MERCO constituye una buena aproximación de lo que el autor denomina información alternativa.

Ahora bien, ¿cómo se alcanza la reputación en mención? He et al. (2017) sugieren que esa reputación de la empresa se puede construir a partir de una política de dividendos, asociada con menos manipulación de ganancias (más Earnings Quality), que mitigue ciertos problemas de agencia. Por el contrario, Brockman & Unlu (2011), sugieren que justamente la falta de Earnings Quality en la firma, lleva a un mayor pago de dividendos ya que el agente tiene mayores incentivos de construir una reputación de trato justo. Pero ¿Qué pasa una vez ya se alcanza esa buena reputación? Justamente intentaremos explicar, si gozar de esa reputación, al estar presente en Merco, modera el efecto positivo del Earnings Quality en los dividendos.

Finalmente, existen una serie de variables que previamente han sido estudiadas por autores para explicar la incidencia frente las políticas de dividendos. Algunas de ellas son el grado de apalancamiento, la rentabilidad y el tamaño de la firma, entre otras. En nuestro trabajo, a manera de variable de control, agregamos el nivel de endeudamiento de la empresa. La causa de incluir esta variable es que, de acuerdo con DeAngelo, DeAngelo & Skinner (2004), las firmas que pagan dividendos para reducir costos de agencia se caracterizan por estructuras de capital bajas en deuda y por gozar de disponibilidad de efectivo. Adicionalmente como mecanismo de control empleamos la rentabilidad y el tamaño. De acuerdo con Fama y French (2000), el pago de dividendos tiene una relación positiva con medidas de rentabilidad de la empresa, como por ejemplo el retorno que tuvieron los activos en el período anterior. Para estos autores, los dividendos presentan también una relación positiva con el tamaño, medido por medio de los activos. Cabe anotar que las variables, activos y sus retornos, se tratan como logaritmos con el fin de mantener sus valores en un rango más pequeño dada su amplitud.

3. Desarrollo de hipótesis.

Las hipótesis que pretendemos validar a partir de nuestro modelo son las siguientes.

H1: Earnings Quality afecta positivamente los dividendos (razón dividendos sobre activos).

H2: Estar en el índice Merco, modera el efecto positivo del Earnings Quality en los dividendos (razón dividendos sobre activos).

Para tal fin se construyó un panel de datos corto, con muchas empresas y pocos períodos de tiempo, a partir de dos fuentes. La primera corresponde al ranking MERCO Empresas. De éste se obtuvo por país, las empresas que en un período de tiempo estuvieron presentes en este indicador de reputación corporativa: Colombia (2008-2016), Argentina (2010-2016), Chile (2010-2016), Ecuador (2011, 2013-2015), Bolivia (2013-2016), Brasil (2013-2014, 2016), México (2013-2016) y Perú (2012-2016). La segunda es la fuente financiera y de riesgos de negocio llamada Thomson Reuters Eikon, o también, conocida como Datastream. Para los períodos anteriormente mencionados, de esta base en particular se extrajo información relacionada con dividendos, activos, apalancamiento y ganancias.

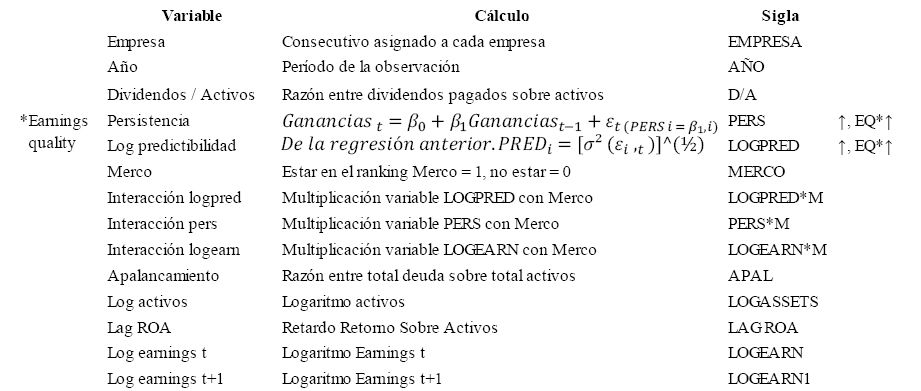

Luego, las variables utilizadas son las siguientes. La primera variable corresponde al año. La segunda variable es la razón dividendos sobre activos. La tercera variable constituye un indicador de Earnings Quality conocido como la persistencia de las ganancias. Para calcular éste, se debe estimar para cada firma:

Recordemos que  son las utilidades netas de la firma i en el período t, en donde β1 es la medida de persistencia y εt es el término de error.

son las utilidades netas de la firma i en el período t, en donde β1 es la medida de persistencia y εt es el término de error.

La cuarta variable es otra medida de Earnings Quality denominada la predictibilidad de las ganancias (PRED). Ésta se puede medir, a través de la varianza de los choques de las ganancias, donde a mayor varianza mayor predictibilidad. A partir de la regresión anterior, la predictibilidad se calcula de la siguiente manera (4):

Como las ganancias se trabajan con logaritmo para eliminar el efecto de las unidades sobre los coeficientes, la predictibilidad de las ganancias recibe el mismo tratamiento (LOGPRED). MERCO es la quinta variable, ésta es dicotómica, toma como valor cero si en ese período la empresa no aparece en el escalafón MERCO y toma un valor de uno cuando sí aparece. Las interacciones de Merco con la predictibilidad, la persistencia y el logaritmo de las ganancias, corresponden a la sexta, séptima y octava variable respectivamente. La novena variable es la razón de la deuda sobre el total de los activos. Mientras que el retardo del Retorno Sobre Activos constituye la décima variable. La undécima variable es el logaritmo de los activos y la última variable representa la ganancia (utilidad neta) como tal y está representada por el logaritmo de las ganancias.

Las variables, el modo en que fueron calculadas y sus respectivas siglas para esta investigación quedan consignadas en Tabla 1.

Tabla 1. Variables utilizadas.

Fuente: Elaboración propia

Básicamente lo que estamos proponiendo es resolver, a través del uso de una variable instrumental, entre otros, un modelo similar al de Lipe (1990) descrito anteriormente. Decimos similar porque en nuestro modelo nuestra variable dependiente no es el retorno de la acción, sino, lo que pudiéramos denominar el paso previo al retorno, que viene siendo la dimensión del dividendo (dividendos/activos), dada la técnica básica de valoración de acciones mencionada previamente.

Cuando tomamos de la ecuación dos de Lipe el beta (persistencia) y la raíz cuadrada de la varianza estimada del error (predictibilidad), y los sustituimos en la ecuación uno por las ganancias t+1 y las ganancias t, le estamos adicionando al modelo una restricción de Earnings Quality que no tenía. Cabe anotar que sustituimos y no adicionamos para no crear un problema de multicolinealidad.

Por el contrario, nuestra propuesta más que generar problemas econométricos, intenta corregir algunos a los que está expuesto el modelo de Lipe (1990), como lo son la endogeneidad y la autocorrelación. Ésta última se puede originar en las series de tiempo de las ganancias. Ahora, ante la posibilidad de un tema de endogeneidad entre nuestra medida de dividendos y de persistencia recurrimos a la instrumentación de una variable. La endogeneidad se sustenta en los hallazgos de Skinner & Soltes (2011), en donde las ganancias reportadas son más persistentes en empresas que pagan dividendos más grandes y viceversa.

Hemos definido nuestros instrumentos como la variable del logaritmo de las ganancias y su interacción con Merco. En la siguiente sección, “Análisis de datos y resultados” se muestran las pruebas realizadas que justifican por qué son unos adecuados instrumentos para nuestro caso.

Aparte de la medida de persistencia, nosotros le adicionamos al modelo una variable más de Earnings Quality, el logaritmo de la predictibilidad. Con esto último podemos estar ganando un poco de robustez frente a los estudios que utilizan una única variable. Si bien algunos trabajos crean una sola variable de Earnings Quality promediando varias de ellas, este artículo emplea las dos por separado. Lo anterior con el fin de entender específicamente que ángulo del Earnings Quality (la variabilidad y/o el tamaño) explica la relación dividendo sobre activo. Otra de las variables con las que buscamos explicar la razón dividendos sobre activos es el estar o no en el escalafón MERCO que para nosotros es el proxy de la información adicional que incorpora en su modelo teórico Lipe (1990). Como variable de control estamos incorporando el nivel de apalancamiento de la empresa. Otras variables de control son el logaritmo de los activos y su retorno. Como últimas variables explicativas incluimos, de manera gradual, las interacciones de Merco, tanto con la persistencia como con la predictibilidad.

Las ecuaciones quedan entonces representadas de la siguiente manera según el modelo que se utilice.

Modelo 1

Variables instrumentalizadas: Persistencia e Interacción persistencia con Merco

Instrumentos: Logaritmo earnings e Interacción logaritmo earnings con Merco

D/A = PERS^β1 + MERCO´ β3 + APAL´ β4 + LOGASSET´ β5 + LAGROA´ β6 + PERS*M´β7+µ

Modelo 2

D/A = LOGPRED´ β2 + MERCO´ β3 + APAL´ β4 + LOGASSET´ β5 + LAGROA´ β6 + LOGPRED*M´ β7 + µ

Modelo 3

Variables instrumentalizadas: Persistencia e Interacción persistencia con Merco

Instrumentos: Logaritmo earnings e Interacción logaritmo earnings con Merco

D/A = PERS^β1 + MERCO´ β3 + APAL´ β4 + LOGASSET´ β5 + LAGROA´ β6+ PERS*M´ β7 + µ

Modelo 4

D/A = LOGPRED´ β2 + MERCO´ β3 + APAL´ β4 + LOGASSET´ β5 + LAGROA´ β6 + LOGPRED*M´ β7 + µ

Cabe anotar que los modelos 1 y 2, a diferencia de los modelos 3 y 4, utilizan una dummy año con el fin de dejar efectos fijos por año.

4. Análisis de datos y resultados

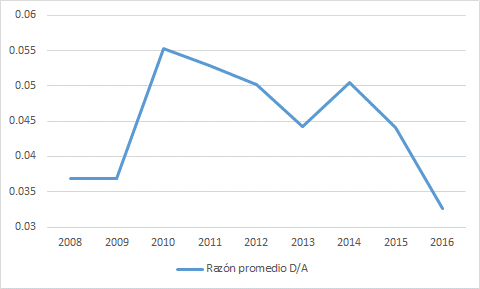

En lo que concierne a la razón promedio entre dividendos pagados sobre activos a lo largo del tiempo, se aprecia en la Figura 2 que dicha razón creció entre los años 2009 y 2010, alcanzando su punto máximo de 0.055. De allí entra en una senda de decrecimiento (excepto en el año 2014), para tocar su nivel más bajo en el año 2016 (0.033).

Figura 2. Evolución en el tiempo razón promedio D/A.

Fuente: Elaboración propia

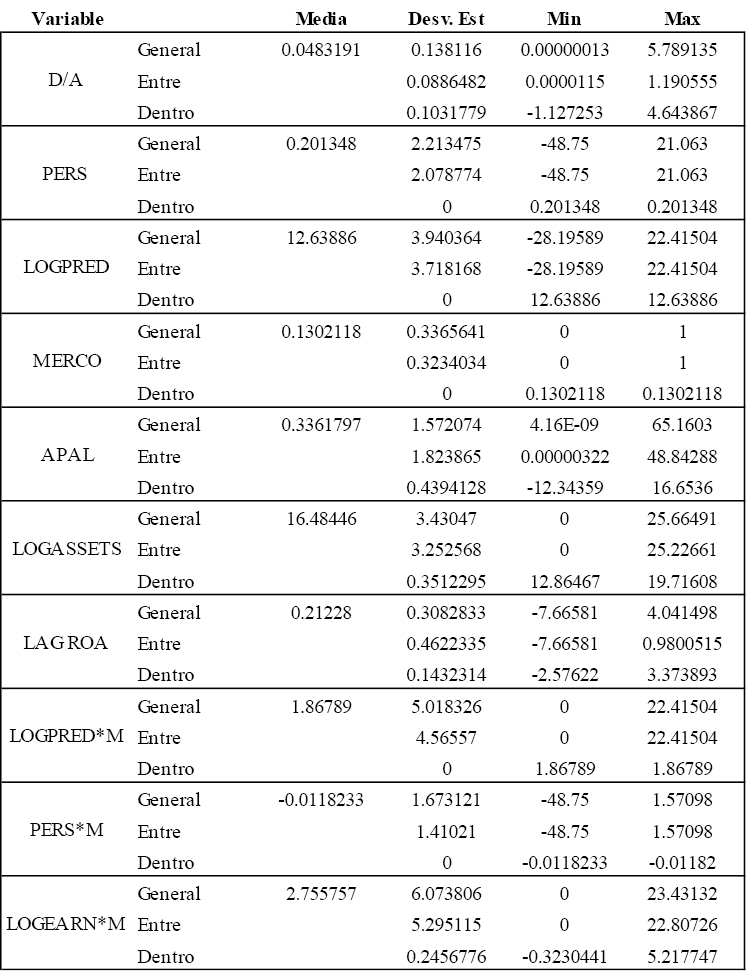

Ahora, las estadísticas descriptivas de nuestro panel de datos para Colombia, Argentina, Chile, Ecuador, Bolivia, Brasil, México y Perú quedan resumidas en la Tabla 2.

Tabla 2. Estadísticas descriptivas.

Fuente: Elaboración propia

La relación D/A tiene una media general de 0.048. Esta relación tiene mayor desviación dentro de las empresas a lo largo del tiempo (0.103) que entre empresas (0.089). El hecho de trabajar con el dividendo sobre el activo permite comparar empresas de diferentes tamaños. La persistencia no varía a lo largo del tiempo pues corresponde al beta de la regresión de las serie de las ganancias con las ganancias del período anterior. Si bien estamos ante un panel con datos del período comprendido entre 2008 y 2016, el beta de cada firma es uno para la serie temporal en cuestión. Justamente el promedio general de este beta para toda la muestra es de 0.201. Es decir que, por cada unidad monetaria de ganancias del período anterior, se puede esperar un incremento de veinte centavos de unidad monetaria de ganancias para el período actual. El beta mínimo es de -48.75 y el máximo es de 21.063 Lo cual nos indica que la desviación estándar de la persistencia entre empresas es considerable (2.078). El logaritmo de la predictibilidad tampoco varía a lo largo del tiempo ya que también se construye a partir de la regresión de las ganancias, en particular, a partir del término de error. La desviación del logaritmo de la predictibilidad entre empresas es de 3.718. Las desviaciones para persistencia y logaritmo de la predictibilidad presentan comportamientos similares al interactuar con la variable Merco.

En cuanto a Merco, la desviación entre empresas es de 0.323. Merco toma un valor mínimo de cero y un valor máximo de uno ya que es una variable dicotómica que toma un valor de uno cuando la empresa está en el índice. El promedio general de 0.130, nos indica que el trece por ciento de las empresas sujeto de estudio figuran en Merco. En lo que a la deuda se refiere, la media general del nivel de apalancamiento es de casi el treinta y cuatro por ciento (0.336). El apalancamiento, al igual que las otras variables de control, como el logaritmo de los activos y el retardo del retorno sobre activos, tienen mayores desviaciones entre firmas que a lo largo del tiempo. Es de esperarse que en nueve años no haya enormes cambios en cuanto al nivel de endeudamiento de la empresa, el tamaño de sus activos o el retorno que estos producen. Pero si, que haya cambios importantes de empresa a empresa dado que tenemos una muestra con firmas de diferentes sectores económicos.

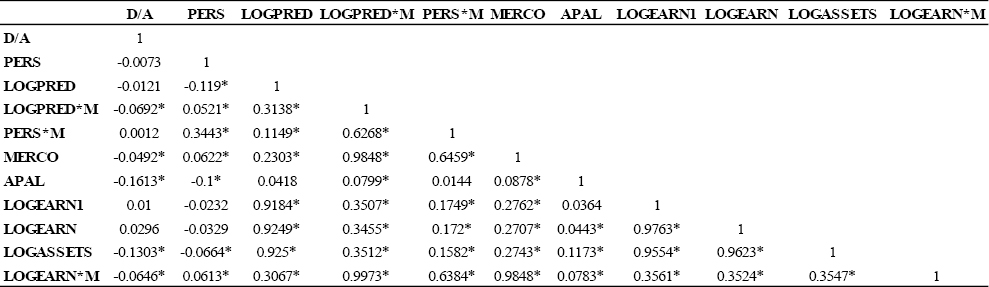

En la tabla tres se aprecia la matriz de correlaciones de las variables en cuestión. Cabe anotar que, en nuestro estudio, la correlación entre PERS y nuestra variable de volatilidad (LOGPRED) es negativa (-0.12) y estadísticamente significativa. Caso similar ocurrió en el estudio realizado en el año 2010 por Dechow, Ge & Schrand, en el que la correlación entre la persistencia de las ganancias y su medida de volatilidad (“smoothness”) es de -0.25. A pesar de que Dechow et al. (2010) encuentran esta contradicción entre “smoothness” y las demás proxies de Earnings Quality, los autores aceptan que se quedan cortos para explicarla. A pesar de que existe alta correlación entre algunas de las variables explicativas (LOGPRED y LOGASSETS) con LOGEARN1 y LOGEARN, cabe anotar que éstas últimas no están incluidas de manera explícita en los modelos.

Tabla 3. Correlaciones de Spearman.

Fuente: Elaboración propia

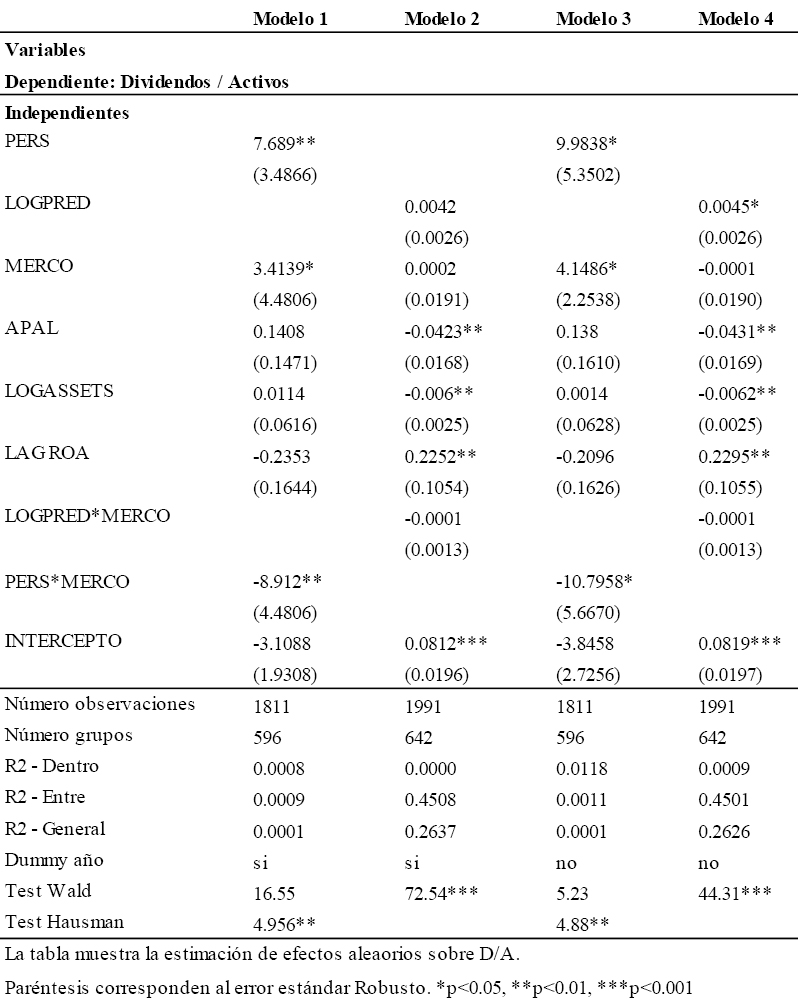

A continuación, en la tabla cuatro encontramos los resultados obtenidos después de correr los diferentes modelos propuestos.

Tabla 4. Determinantes razón D/A empresas latinoamericanas (2008-2016).

Fuente: Elaboración propia

De acuerdo con la posibilidad de endogeneidad descrita anteriormente entre la variable persistencia como indicador de Earnings Quality y la razón de los dividendos pagados sobre activos, se efectúa una prueba de endogeneidad para los modelos uno y tres. Sea H0 que las variables son exógenas y sea la hipótesis alternativa que las variables no son exógenas. Dado un valor Wu-Hausman igual a 4.956 e igual a 4.88 para los modelos uno y tres respectivamente, con un p<0.01, se rechaza la hipótesis nula que las variables en cuestión son exógenas.

Entonces se decide utilizar como instrumentos el logaritmo de las ganancias y su interacción con MERCO, los cuales cumplen con los requisitos que debe tener una variable instrumental, como es estar correlacionada con la variable persistencia, sin ser una causa directa de la razón dividendos sobre activos. Las ganancias del período anterior si pueden llegar a incidir sobre el monto a pagar de dividendos, pero del período siguiente, y no tanto sobre los dividendos del mismo período como está especificado en nuestro modelo. Para los datos de nuestro estudio, el grado de asociación entre las ganancias en el período t y la razón dividendos sobre activos en el período t es bajo, 0.0296. Adicionalmente, se efectúa otra prueba teniendo como hipótesis nula que el instrumento es débil y como hipótesis alternativa que el instrumento no es débil. No se rechaza hipótesis alternativa que el instrumento no es débil.

Los resultados los interpretamos así. Empecemos por recordar que mayores valores de persistencia y predictibilidad indican mayor Earnings Quality. A partir de nuestra primera hipótesis esperaríamos que a mayor persistencia en las ganancias (más calidad) se paguen más dividendos. En efecto, los resultados obtenidos en los modelos uno y tres así lo confirman, además, son estadísticamente significativos. La persistencia hace que la razón de dividendos sobre activos aumente en 7.7 y 9.9 puntos porcentuales en el primer y tercer modelo respectivamente.

Ahora bien, cabe anotar que el efecto positivo esperado que estamos observando sobre la razón de dividendos, se ve más que aminorado por la inclusión en el Merco. Por ejemplo, en los modelos en los que utilizamos la interacción de la persistencia con Merco, el efecto de esta interacción más que compensa la disminución de la razón dividendos sobre activos, 8.9 y 10.8 puntos porcentuales respectivamente para los modelos uno y tres. Por tanto, no se rechaza nuestra hipótesis (2) nula, la cual sostiene que la inclusión en el índice Merco, modera el efecto positivo del Earnings Quality en los dividendos (razón dividendos sobre activos).

Una vez en los modelos se pone a interactuar la persistencia con Merco, para empresas que aparecen en el ranking, la razón de dividendos sobre activos es mayor en 3.41 y 4.14 puntos porcentuales en los modelos uno y tres respectivamente, que para aquellas empresas que no aparecen.

Por su parte, un aumento del indicador logaritmo de predictibiliad (mayor Earnings Quality) de las empresas, también aumenta la razón de dividendos sobre activos, a pesar de que lo hace de manera marginal, en prácticamente 0.004 puntos porcentuales para los modelos dos y cuatro. Aunque cabe anotar que estos resultados no son estadísticamente significativos para el modelo dos.

Adicionalmente, en la medida en que se aumenta el nivel de deuda disminuyen los dividendos en los modelos dos y cuatro. Los resultados son estadísticamente significativos. Por ejemplo, en el modelo dos, por cada punto porcentual que se incrementa el grado de apalancamiento de la empresa, la razón de los dividendos pagados sobre activos es 4.23 % más baja. Lo cual hace sentido pues se destinan más utilidades para pagar mayores intereses de la deuda y, por consiguiente, quedan menos utilidades para que pudieran repartirse vía dividendos entre los accionistas.

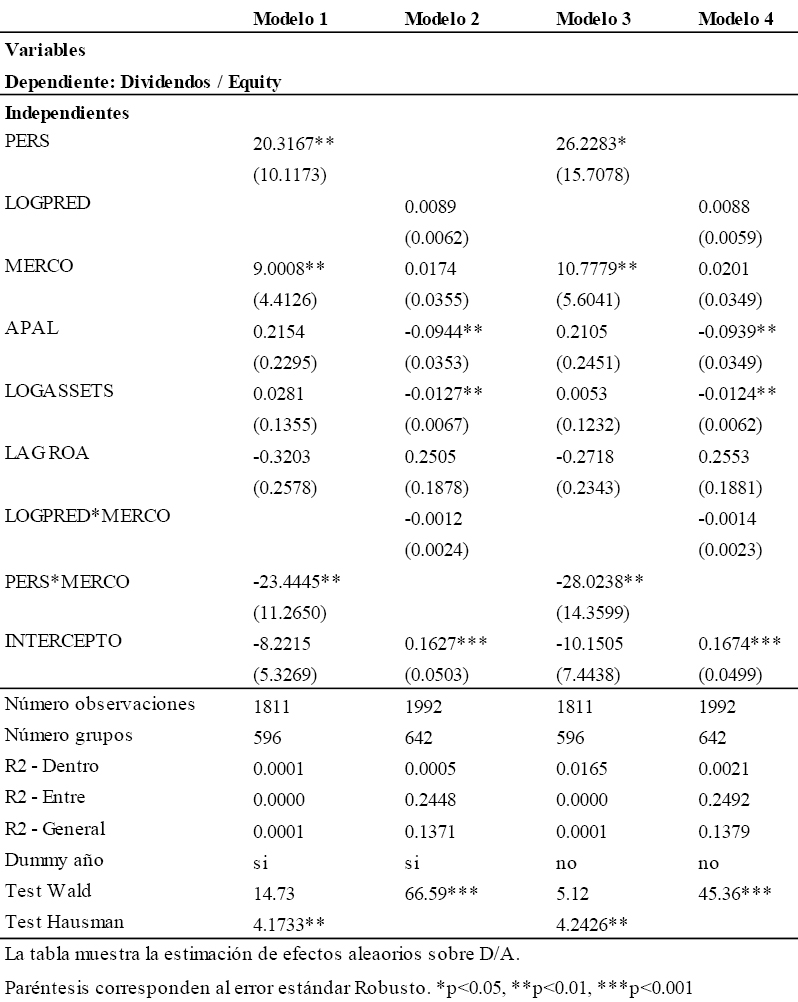

Por último, realizamos una prueba de robustez reemplazando la variable dependiente Dividendo/Activos por Dividendo/Equity, cuyos resultados están en la tabla cinco. Estos resultados sustentan los hallazgos encontrados al correr los modelos anteriores que utilizaban la razón de dividendos sobre activos.

Tabla 5. Determinantes razón D/E empresas latinoamericanas (2008-2016).

Fuente: Elaboración propia

6. Conclusiones

En suma, recordemos que nos propusimos intentar entender cómo afectan a la política de dividendos la persistencia y la predictibilidad de las ganancias junto con la reputación. ¿Qué entendemos por persistencia? La persistencia de las ganancias (PERS), según Lev, B. (1983) y Ali, A., & Zarowin, P. (1992), una de las medidas de Earnings Quality, se calcula con la siguiente regresión (5), en donde β1 es la medida de persistencia:

A mayor β1, es decir, cuánto más expliquen las ganancias pasadas a las ganancias futuras, mayor Earnings Quality. En consecuencia, empresas con mayor persistencia de ganancias facilitan valoraciones de equity más precisas y por consiguiente mejoran la toma de decisiones.

¿Qué entendemos por predictibilidad? A partir de la regresión anterior, Lipe, R. (1990), sugirió otra proxy de Earnings Quality, la predictibilidad de las ganancias (PRED), la cual es igual a (6):

A mayor “smoothness” de las ganancias, menor volatilidad de estas (menor LOGPRED) y por tanto menor Earnings Quality.

Para el objeto de estudio de este trabajo, planteamos dos hipótesis. En primer lugar, que el Earnings Quality afecta positivamente los dividendos (razón dividendos sobre activos). Y, en segundo lugar, que estar en el índice Merco, modera el efecto positivo del Earnings Quality en los dividendos (razón dividendos sobre activos).

¿Qué encontramos finalmente? Que la medición de persistencia aumenta la razón de dividendos sobre activos, aunque cuando se está en MERCO el resultado es negativo. Pareciera que las empresas se aprovechan de aparecer en el ranking reputacional para pagar menos dividendos. Nuestros resultados nos están diciendo que el efecto positivo esperado que estamos observando sobre la razón de dividendos, se ve más que aminorado por la inclusión en el MERCO.

Sin embargo, estos resultados no son estadísticamente significativos para nuestra otra medida de Earnings Quality, la predictibilidad. Lo anterior podría atribuirse en parte a la dificultad que plantean Dechow Ge & Schrand (2010), de encontrar medidas de “volatilidad” que diferencien “ausencia de volatilidad” (inducida por falta de Earnings Quality) de “volatilidad” causada por el desempeño natural de la firma.

Ahora bien, basar un modelo de valoración de empresa esencialmente a partir del dividendo tiene sus limitaciones. ¿Será que valen menos, empresas que no reparten muchos dividendos con el fin de mantener efectivo para capitalizar oportunidades de inversión que se presenten? No necesariamente; justo ésta era la política que Steve Jobs adoptaba en Apple, Gitman & Zutter (2011).

También, el escalafón de reputación MERCO posiblemente no sea la forma más precisa de medir lo que Lipe, R. (1990) denomina información alternativa. Para él, ésta última y las ganancias son las únicas fuentes de nueva información. Luego, la información alternativa representa toda la información distinta a las ganancias actuales y pasadas. ¿Representará MERCO toda la fuente de información distinta a las ganancias? ¿Podrá un ranking relativamente nuevo ser tan popular y tener esta capacidad? ¿Será MERCO tan conocido para ser información de dominio público y permitir una eficiencia de mercado semi-fuerte, Malkiel & Fama (1970), que implica que los precios de las acciones incorporan toda información de dominio público?

A pesar de que es relativamente nuevo, sobre todo en algunos países como Brasil y México, para futuras investigaciones de empresas latinoamericanas se sugiere continuar trabajando la reputación a partir del escalafón MERCO, pues éste sigue siendo actualizado con periodicidad y, posiblemente, paulatinamente se irá dando a conocer más. Por tanto, cada vez permitirá contar con paneles de datos menos cortos, lo cual les dará mayor robustez a los resultados.

En la medida en que lo anterior ocurra, se recomienda realizar también los estudios a nivel de país ya que la implementación de las Normas Internacionales de Información Financiera (NIIF) ha tenido lugar en diferentes períodos de tiempo dependiendo de la nación. Por ejemplo, en Colombia los emisores de valores y las entidades de interés público adoptaron las NIIF plenas para reportar estados financieros en NIIF a partir del 31 de diciembre de 2015. Mientras que Chile lo hizo en el 2009 para aquellas empresas con presencia, al menos, del veinti-cinco por ciento en el sistema bursátil. Otros países como Argentina y México adoptaron las NIIF en el 2012. Y definitivamente esto puede tener alguna incidencia en lo que concierne a la persistencia de las ganancias.

Anexo

¿En qué consiste la metodología del escalafón MERCO? Se basa en una metodología multistakeholder compuesta por cuatro evaluaciones y cerca de veinte fuentes de información (Figura 3). Existen voces como las de Boulstridge & Carrigan (2000) que se niegan a medir la reputación tomando en consideración todos los stakeholders, pues argumentan que sólo se deben tener en cuenta los que son verdaderamente relevantes para la organización. O como la de Bromley (2002), que sostiene que, pese a que la reputación se construye colectivamente, ésta se hace a partir de un grupo homogéneo de personas que tienen intereses comunes en la organización. Por el contrario, hay autores como Fombrun (1995) que hablan de perspectivas generales, considerando stakeholders tanto internos como externos. O como la de Tischer & Hildebrandt (2014)que definen reputación como “una percepción relativamente estable, agregada e indirectamente sugestionable, al interior de múltiples grupos de stakeholders, basada en las decisiones pasadas de la organización y en las futuras perspectivas, en relación con alguna referencia”. Existe también una tercera vía como la de Walker (2010) que intenta conciliar ambas posturas haciendo referencia a reputación de un tema específico a través de la opinión de diferentes grupos de stakeholders. O bien, el agregado de una reputación general construida por medio de opiniones separadas de los stakeholders según su tema de dominio.

Fuente: MERCO

Justamente esto último es lo que hace la metodología MERCO. En dónde cada stakeholder califica según su área de influencia. Por ejemplo, el grupo de expertos “Asociaciones de consumidores” evalúa la dimensión “Calidad de la oferta comercial” mediante dos variables de evaluación: “Calidad de producto-servicio” y “Respeto a los derechos del consumidor”.

REFERENCIAS BIBLIOGRÁFICAS

& (1992) The role of earnings levels in annual earnings-returns studies. Journal of Accounting Research, 30(2), 286-296.

, & (2012) Culture, corporate governance, and dividend policy: international evidence. Journal of Financial Research, 35(2), 289-316.

& (1968) An empirical evaluation of accounting income numbers. Journal of accounting research, 6(2), 159-178.

& (2000) Do consumers really care about corporate responsibility? Highlighting the attitude—behaviour gap. Journal of communication management, 4(4), 355-368.

& (2011) Earned/contributed capital, dividend policy, and disclosure quality: An international study. Journal of Banking & Finance, 35(7), 1610-1625.

(2002) Comparing corporate reputations: league tables, quotients, benchmarks, or case studies? Corporate reputation review, 5(1), 35-50.

& (1972) The informational content of quarterly earnings: An extension and some further evidence. The Journal of Business, 45(3), 403-415.

, & (2004) Are dividends disappearing? Dividend concentration and the consolidation of earnings. Journal of financial economics, 72(3), 425-456.

, & (1995). Detecting earnings management. Accounting review, 70(2), 193-225.

, & (2010) Understanding earnings quality: A review of the proxies, their determinants and their consequences. Journal of accounting and economics, 50(2-3), 344-401.

& (2001) Disappearing dividends: changing firm characteristics or lower propensity to pay? Journal of Financial economics, 60(1), 3-43.

& (2002) Testing trade-off and pecking order predictions about dividends and debt. The review of financial studies, 15(1), 1-33.

(1995) Reputation: Realizing value from the corporate image. Harvard Business School Press.

, , & (2005) The market pricing of accruals quality. Journal of accounting and economics, 39(2), 295-327.

(2010) The relative importance of firm and country characteristics for earnings quality around the world. European accounting review, 19(4), 693-738.

& (2011) Cash Flow and Financial Planning. Principles of Managerial Finance 13th Global Edition (pp.113). US: Pearson.

, , & (1998) The effect of store name, brand name and price discounts on consumers’ evaluations and purchase intentions. Journal of retailing, 74(3), 331-352.

, , & (2017) Dividend policy and earnings management across countries. Journal of Corporate Finance, 42, 267-286.

, & (2005) Performance matched discretionary accrual measures. Journal of accounting and economics, 39(1), 163-197.

& (1999) Corporate credibility’s role in consumers’ attitudes and purchase intentions when a high versus a low credibility endorser is used in the ad. Journal of business research, 44(2), 109-116.

, , & (2000) Agency problems and dividend policies around the world. The journal of finance, 55(1), 1-33.

& (1997) The use of quality and reputation indicators by consumers: the case of Bordeaux wine. Journal of Consumer Policy, 20(3), 289-323.

, & (2003) Investor protection and earnings management: An international comparison. Journal of Financial Economics, 69(3), 505-527.

(1983) Some economic determinants of time-series properties of earnings. Journal of Accounting and Economics, 5, 31-48.

(1990) The relation between stock returns and accounting earnings given alternative information. Accounting Review, 65(1) 49-71.

& (1970) Efficient capital markets: A review of theory and empirical work. The journal of Finance, 25(2), 383-417.

(2008-2016) Rankings Merco Empresas. España. Recuperado de www.merco.info/es/.

(1986) Profits in the long run. Cambridge University Press.

& (2001) Corporate image and corporate reputation in customers’ retention decisions in services. Journal of retailing and Consumer Services, 8(4), 227-236.

(1990) A synthesis of security valuation theory and the role of dividends, cash flows, and earnings. Contemporary accounting research, 6(2), 648-676.

& (2014) The influence of firm characteristics on earnings quality. International Journal of Hospitality Management, 42, 50-60.

(1993) A status-based model of market competition. American journal of Sociology, 98(4), 829-872.

& (2011) What do dividends tell us about earnings quality? Review of Accounting Studies, 16(1), 1-28.

& (2014) Linking corporate reputation and shareholder value using the publication of reputation rankings. Journal of Business Research, 67(5), 1007-1017.

& (2003) Firm reputation and applicant pool characteristics. Journal of Organizational Behavior: The International Journal of Industrial, Occupational and Organizational Psychology and Behavior, 24(6), 733-751.

(2010). A systematic review of the corporate reputation literature: Definition, measurement, and theory. Corporate reputation review, 12(4), 357-387.