Influencia de la Innovación Abierta, la Flexibilidad Estratégica y la Gestión de Riesgos Corporativos en la Ventaja Competitiva. Análisis en el Sector Hotelero Portugués. *

Influence of Open Innovation, Strategic Flexibility, and Corporate Risk Management on Competitive Advantage. Analysis in the Portuguese Hotel Sector

Jorge de Andrés-Sánchez

Universidad Rovira i Virgili (España)

https://orcid.org/0000-0002-7715-779X

Francisco Musiello-Neto

Universidad Rovira i Virgili (España)

https://orcid.org/0000-0001-6026-0320

Orlando Lima-Rua

Polytechnic of Porto (Portugal)

https://orcid.org/0000-0002-1593-7440

Mario Arias-Oliva

Universidad Complutense (España)

https://orcid.org/0000-0002-6874-4036

RESUMEN

Este trabajo analiza los efectos de la innovación abierta (IA), la estrategia organizacional y la existencia de una estrategia de gestión de riesgos corporativos (GRC) sobre la ventaja competitiva (VC) en coste, servicio y producto en el sector hotelero portugués. Se utiliza una encuesta a 251 directores ejecutivos de hoteles de pequeñas y medianas empresas (PYME) portuguesas sobre la que se aplica dos métodos estadísticos complementarios: regresión con mínimos cuadrados parciales y regresión cuantílica. Puede afirmarse que tanto la IA como el grado de dinamismo y flexibilidad de la estructura organizativa y la GRC son relevantes para explicar los diferentes tipos de ventaja competitiva. No obstante, los resultados muestran que la importancia de la incidencia de los diferentes factores explicativos considerados es diferente en función del tipo de ventaja competitiva que estemos analizando y, asimismo, la relevancia de desagregar los asociados a la IA (entrante y saliente) y a estrategia organizacional (dinamismo del ambiente, flexibilidad organizativa interna y posición estratégica innovadora). Así, la variable GRC es la variable fundamental en la explicación de la ventaja competitiva en coste, mientras que la incidencia de la IA entrante es especialmente relevante en las VCs en servicio y producto. Dentro de la estrategia organizacional, el factor que incide más claramente en la ventaja competitiva es la posición estratégica respecto a la innovación.

PALABRAS CLAVE

Innovación abierta entrante; innovación abierta saliente; ventaja competitiva; industria hotelera; regresión cuantílica; mínimos cuadrados parciales.

ABSTRACT

This paper analyses the effects of open innovation (OI), organizational strategy and the existence of a corporate risk management (CRM) strategy on competitive advantage (CA) in cost, service and product in the Portuguese hotel sector. This paper uses a survey over 251 CEOs of Portuguese small and medium-sized enterprises (SMEs) hotels and applies two complementary statistical methods: partial least squares regression and quantile regression. It can be stated that both OI and the degree of dynamism and flexibility of the organizational structure and CRM are relevant to explain the different types of competitive advantage. However, the results show that the importance of the incidence of the different explanatory factors considered is different depending on the type of competitive advantage that we are analysing and the relevance of disaggregating those associated with AI (inbound and outbound) and organizational strategy (dynamic of the environment, internal organizational flexibility and innovative strategic position). Thus, the CRM variable is the fundamental variable in the explanation of the competitive advantage in cost, while the incidence of inbound OI is especially relevant in the CA in service and product. Within organizational strategy, the factor that most clearly affects competitive advantage is the strategic position with respect to innovation.

KEYWORDS

Inbound open innovation; outbound open innovation; competitive advantage; hotel industry; quantile regression.

Clasificación JEL: 62J05, 62J12

MSC2010: C21, M15, O32

1. INTRODUCCIÓN

La ventaja competitiva (VC) es un concepto clave en la investigación de gestión estratégica (Nayak et al., 2022; Rua et al., 2018). Aunque es difícil de acotar, está en el corazón de las decisiones estratégicas de las empresas (Nayak et al., 2022). Desde la segunda década del siglo XXI, el impacto de la innovación abierta (IA) en la VC es uno de los principales temas de investigación en la innovación de gestión (Dahlander et al., 2021). Tradicionalmente, las empresas invertían en el desarrollo interno de tecnologías y luego las comercializaban ofreciendo nuevos productos y servicios (Chaudhary et al., 2022). Actualmente, la complejidad y mutabilidad del entorno han socavado la eficacia de la innovación tradicional y han generado la necesidad de aportar conocimiento externo (Chaudhary et al., 2022). Asimismo, para las pequeñas y medianas empresas (PYMEs), la internalización de la I+D supone un alto coste, seguramente inaccesible, convirtiéndose la IA en un sustituto fiable (Michelino et al., 2014).

La innovación es el principal factor para la supervivencia de las empresas en el mercado y la fuerza impulsora de una ventaja competitiva (Yang et al., 2021), especialmente en tiempos de turbulencia (Sutanto, 2017; Parodi, 2018). La innovación descubre y adapta diferentes propuestas de creación de valor para el negocio existente, lo cual es vital porque afecta su competitividad y posibilidad de supervivencia (Hamelink & Opdenakker, 2019). Moradi et al. (2021) codifican a la innovación abierta como un modelo de gestión más flexible y abierto a los procesos de innovación, incluyendo talento externo, transferencia de ideas innovadoras (internas y externas) y tecnologías en desarrollo e investigación. Según estos autores, la innovación abierta busca en el conocimiento humano evolucionar hacia la era de la transformación digital, para que las organizaciones que puedan adaptarse a los tiempos modernos, construyan un nuevo nicho de mercado, más democrático y competitivo, utilizando las redes sociales.

La revolución en la disponibilidad y tratabilidad de grandes cantidades de datos que caracteriza la economía digital ha impactado decisivamente en la toma de decisiones de las empresas y en la cadena de generación de valor de stakeholders (Skourtis et al., 2019) o usuarios (Dahlander et al., 2021). Varios factores favorecen la transición a la economía digital, siendo el principal de ellos la superación de barreras administrativas restrictivas y marcos legales inconsistentes (Barmuta et al., 2020). Por lo tanto, desarrollar una estrategia de transición a una economía digital con contenidos y servicios digitales de acuerdo con una innovación integral, creando nuevos mercados, proporciona crecimiento económico y prosperidad sostenible para una ventaja competitiva (Bril et al., 2021).

El impacto de la innovación abierta en el rendimiento de la empresa depende de la implementación de su modelo de negocio. Existen diversos trabajos que establecen una relación entre la innovación abierta, la gestión de riesgos corporativos (Lee et al., 2010), el dinamismo y la flexibilidad de la estrategia organizacional (Crema et al., 2014) y la ventaja competitiva sostenible (Skordoulis et al., 2020). En dichos estudios se basa el análisis de Musiello-Neto et al. (2021) sobre los antecedentes de la VC en el entorno de las PYMEs de hostelería portuguesas y también el fundamento teórico del presente trabajo.

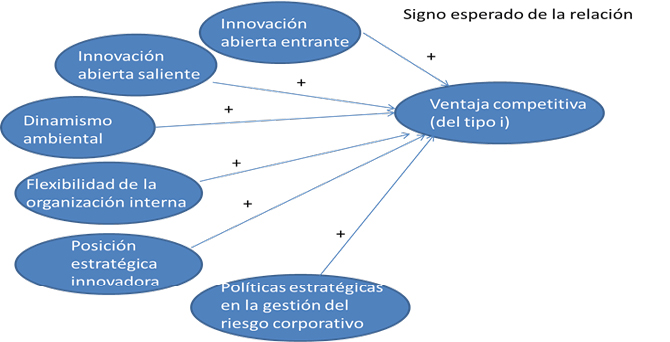

Este artículo analiza el impacto de la innovación abierta (IA), la estrategia organizacional y la existencia de una estrategia de gestión de riesgos corporativos (GRC) sobre la ventaja competitiva (VC) en coste, servicio y producto en el sector hotelero portugués. El análisis efectuado amplía los resultados de Musiello-Neto et al. (2021). Por un lado, mientras que en Musiello-Neto et al. (2021) las variables explicativas de la VC, la IA y la flexibilidad de la estrategia organizacional se consideran agregadas, este trabajo las desagrega en diferentes factores. Para la innovación abierta diferenciamos la IA entrante y la saliente. El grado de dinamismo y flexibilidad de la estrategia organizacional se divide en dinamismo ambiental, flexibilidad de la organización interna y posición estratégica innovadora (Morgan et al., 2000). Además, introducimos en el análisis la existencia de estrategias corporativas de gestión de riesgos, ya que crean ventajas competitivas a largo plazo (Nocco & Stulz, 2006). Respecto a la ventaja competitiva, distinguimos que puede ser en coste, servicio y producto (Kaleka, 2002).

Por otro lado, mientras que Musiello-Neto et al. (2021) utilizan como herramienta analítica el modelado de ecuaciones estructurales de mínimos cuadrados parciales (MCP-MEE), este trabajo utiliza como complemento a los resultados reportados por MCP-MEE, que por otra parte, es muy común en ciencias de la Administración (Soriano & Mejía-Trejo, 2022), la regresión cuantílica (RC) propuesta por Koencker y Basset (1978). La RC ofrece estimaciones estadísticas robustas cuando se violan las hipótesis de normalidad y homocedasticidad de los errores. Además, la RC es menos sensible a los valores atípicos (Koencker & Basset, 1978).

Asimismo, la RC proporciona información complementaria a MCP-MEE ya que permite describir no solo cómo los factores explicativos impactan en la variable de respuesta alrededor de los valores de distribución central, sino también en las respuestas alejadas (por encima o por debajo) de dicho valor central. Este aspecto es de gran utilidad en análisis económicos (Koencker & Hallock, 2001; Vicéns-Otero & Sánchez-Reyes, 2012) ya que nos permitirá obtener una visión más completa sobre la influencia de los factores explicativos en los diferentes tipos de ventaja competitiva.

2. MARCO TEÓRICO

2.1 Influencia de la innovación abierta, la estrategia organizativa y la gestión de riesgos corporativos en ventaja competitiva

La innovación empresarial consiste en buscar nuevos métodos para crear valor y encontrar formas de generar ingresos y transferir valor a clientes, proveedores y socios (Moradi et al., 2021). La innovación abierta (IA) implica la gestión de los flujos de conocimiento y supone para una organización utilizar ideas y tecnologías externas y, a la vez, permitir que otros exploten sus innovaciones (Chesbrough & Bogers, 2014). Implementar la IA facilita la toma de decisiones, haciéndola más descentralizada y productiva (Lee et al., 2016). La IA convierte a las organizaciones en actores comprometidos en encontrar soluciones a problemas que van desde el desarrollo de nuevos productos hasta la planificación estratégica (Giannoccaro, 2018).

La capacidad de innovación de las empresas implica el desarrollo de nuevos tipos de conocimiento, que pueden provenir tanto del entorno interno (por ejemplo, talento humano, procesos, etc.) como del entorno externo (por ejemplo, mercado, clientes, proveedores, etc.). En este contexto, el alto directivo y la IA tienen una estrecha relación que genera valor para la organización (Terán-Bustamante et al., 2021). El análisis empírico de Musiello-Neto et al. (2021) respalda la influencia positiva de IA en la competitividad, mientras que el de Lu y Chesbrough (2021) lo hace en el desempeño financiero de las empresas.

Sin embargo, algunas externalidades del IA saliente pueden lastrar una ventaja competitiva (Abhari & McGuckin 2022; Chaudhary et al., 2022). Algunos ejemplos son las consecuencias relacionales y de desempeño no deseadas derivadas de alianzas estratégicas o conflictos de interés resultantes de la variedad de empleados en el intercambio de conocimientos (Lichtenthaler, 2011). El éxito de la IA depende de la capacidad de la empresa para crear y capturar valor utilizando mecanismos tanto pecuniarios como no pecuniarios (Chesbrough & Bogers, 2014). Por otro lado, Chaudhary et al. (2022) afirman que si el alto directivo impone un cambio radical en el modelo de gestión dirigido a implementar la IA, puede afectar negativamente el desempeño de la empresa.

La flexibilidad y descentralización de la estructura organizativa y estratégica es una herramienta importante para apalancar la gestión (Chiaroni et al., 2011) que facilita la comunicación y el conocimiento de posibles innovaciones y la implantación de la innovación abierta (Lee et al., 2016). El desarrollo de redes internas es necesario para la descentralización de la gestión y para tener éxito siendo, asimismo, el conocimiento externo adquirido de suma importancia (Hansen & Nohria, 2004). Las estructuras de gestión flexibles e innovadoras a menudo se vinculan con mejores resultados (Brozovic, 2018; Wong et al., 2011). Musiello-Neto et al. (2021) detectan un vínculo positivo significativo de la innovación abierta con la flexibilidad y el dinamismo de las empresas del sector hotelero portugués. En dicho trabajo se muestra que los altos directivos deben tener la capacidad flexible y diversificada para superar la inestabilidad del mercado y así promover la adaptación al mismo.

Los gerentes tradicionalmente han ignorado la gestión de riesgos corporativos (GRC) como un factor estratégico y han tratado la gestión de riesgos empresariales como una extensión de sus procesos de auditoría o cumplimiento normativo (Elahi, 2013). Sin embargo, los académicos advierten que la GRC puede crear una ventaja competitiva a largo plazo (Nocco & Stulz, 2006). La gestión de riesgos no aumenta la competitividad si se restringe a limitar los costos en caso de eventos adversos, como los desastres naturales. En cambio, gestionar la incertidumbre tomando riesgos remunerados o ser consciente antes que los competidores sobre un riesgo disruptivo en evolución que puede afectar el entorno de las empresas, son acciones que proporcionan ventaja competitiva (Elahi, 2013).

2.2 Variables e hipótesis de investigación

La variable dependiente evaluada en este documento, la ventaja competitiva, se divide en tres dimensiones identificadas por Kaleka (2002): coste, servicio (por ejemplo, soporte postventa) y producto (por ejemplo, diseño). Estas variables se identifican como VC_COST, VC_SERV y VC_PROD, respectivamente.

En cuanto a las variables explicativas, para la primera, la innovación abierta, diferenciamos dos dimensiones comúnmente aceptadas (Lichtenthaler, 2009): la IA entrante (IAE) y la IA saliente (IAS). Siguiendo a Morgan et al. (2000), identificamos tres dimensiones básicas en la estructura de la organización: dinamismo ambiental (DAMB), flexibilidad de la organización interna (FOI) y posición estratégica innovadora (PEI). La última variable explicativa contemplada es la existencia de políticas estratégicas en la gestión de riesgos corporativos (GRC) que medimos a través de tres ítems recomendados por Covin y Slevin (1989).

En la Tabla 1 y la Figura 1, y a la luz de la exposición realizada en el epígrafe 2.1, indicamos las hipótesis que realizamos respecto a la influencia de las variables explicativas analizadas en las dimensiones de la ventaja competitiva señaladas en Kaleka (2002).

Figura 1. Modelo a contrastar y signo de las relaciones esperadas entre los factores explicativos y los diferentes tipos de ventajas estratégicas

Fuente: Elaboración propia a partir de Musiello-Neto et al. (2021)

Tabla 1. Hipótesis que contrastaremos relativas a los factores que estimulan diversos tipos de ventaja competitiva

|

VC en coste |

VC en servicio |

VC en producto |

|

H11. La IA entrante (IAE) influye positivamente en la VC en coste H12. La IA saliente (IAS) influye positivamente en la VC en coste H13. El dinamismo ambiental (DAMB) influye positivamente en la VC en coste H14. La flexibilidad de la organización interna (FOI) influye positivamente en la VC en coste H15. Una posición estratégica innovadora (PEI) influye positivamente en la VC en coste H16. La existencia de una política estratégica en la gestión de riesgos corporativos (GRC) influye positivamente en la VC en coste |

H21. La IA entrante (IAE) influye positivamente en la VC en servicio H22. La IA saliente (IAS) influye positivamente en la VC en servicio H23. El dinamismo ambiental (DAMB) influye positivamente en la VC en servicio H24. La flexibilidad de la organización interna (FOI) influye positivamente en la VC en servicio H25. Una posición estratégica innovadora (PEI) influye positivamente en la VC en servicio H26. La existencia de una política estratégica en la gestión de riesgos corporativos (GRC) influye positivamente en la VC en servicio |

H31. La IA entrante (IAE) influye positivamente en la VC en producto H32. La IA saliente (IAS) influye positivamente en la VC en producto H33. El dinamismo ambiental (DAMB) influye positivamente en la VC en producto H34. La flexibilidad de la organización interna (FOI) influye positivamente en la VC en producto H35. Una posición estratégica innovadora (PEI) influye positivamente en la VC en producto H36. La existencia de una política estratégica en la gestión de riesgos corporativos (GRC) influye positivamente en la VC en producto |

Fuente: Elaboración propia

3. MATERIALES Y MÉTODOS

3.1 Materiales

Este estudio utiliza una muestra de la industria hotelera portuguesa que se basa en un cuestionario estructurado que fue cumplimentado entre el 28 de octubre de 2018 y el 27 de abril de 2019 y que se ofrece en el anexo I. Las empresas fueron identificadas utilizando la base de datos de la Asociación de Hoteles, Restaurantes y Oficios Relacionados de Portugal (Associação da Hotelaria, Restauração e Similares de Portugal – AHRESP). El cuestionario fue enviado al correo electrónico profesional de los directores ejecutivos, que fueron informados sobre el contenido de la encuesta y de los que obtuvimos su consentimiento informado.

Se obtuvo un total de 251 encuestas absolutamente completadas y validadas, lo que supuso una tasa de respuesta del 24,85 %. La Tabla 2 muestra las características sociodemográficas de la muestra. El 37,5 % de los encuestados eran mujeres y el 62,5 % hombres; El 46,1 % de las respuestas proceden de menores de 36 años y el 11,5 % de mayores de 45 años. El 44,4 % de las respuestas provienen de personas con título universitario. Asimismo, el 56 % de los directores tenían 5 años de experiencia o menos y el 13,2 %, más de diez.

Las dos dimensiones de la innovación abierta, entrante y saliente fueron medidas utilizando seis ítems de Sisodiya et al. (2013), y cinco ítems de Cheng y Huizingh (2014), respectivamente. Las tres dimensiones de la estrategia organizacional: DAMB, FOI, PEI se midieron utilizando los ítems de Morgan et al. (2000). La variable GRC se fue medida a través de tres ítems recomendados por Covin y Slevin (1989). Por último, las tres dimensiones de ventaja competitiva que evaluamos en este trabajo, en coste, servicio y producto, se analizaron a través de la escala recomendada por Kaleka (2002). Todos los ítems se presentaron en escalas tipo Likert de siete puntos. El cuestionario completo se muestra en el anexo.

Tabla 2. Composición sociodemográfica de la muestra (porcentaje)

|

Variable |

% |

Variable |

% |

|

Género: |

Titulaciones académicas: |

||

|

Hembra Masculino |

37,5 62,5 |

Cualificación primaria/secundaria Licenciatura Maestría / Doctorado |

55,6 28,9 15,5 |

|

Edad (años): |

Experiencia profesional (años): |

||

|

18-25 26-35 36-45 >45 |

19,3 26,9 42,6 11,2 |

<=5 6-10 >10 |

56 30,8 13,2 |

Fuente: Elaboración propia

3.2 Metodología analítica

El análisis estadístico se lleva a cabo siguiendo los siguientes pasos:

Paso 1. Análisis de la fiabilidad de las escalas. Para probar la fiabilidad convergente de las escalas utilizamos alfa de Cronbach (α), fiabilidad compuesta (FC) y varianza media extraída (VME) y también el análisis factorial exploratorio. El análisis de la validez discriminante se realiza mediante la regla de Fornell & Larcker (1981).

Paso 2. Estimamos mediante mínimos cuadrados parciales (MCP) el modelo planteado en la Figura 1 para los tres tipos de VC evaluados. Al tratarse de una metodología mínimo-cuadrática, en este paso podremos sopesar la influencia de las variables explicativas sobre la esperanza de las variables de respuesta.

Paso 3. Testamos la homocedasticidad de los residuos mediante el test de Breusch-Pagan y su normalidad con la prueba Chi-cuadrado.

Paso 4. Estimamos el mismo modelo que en el segundo paso con regresión cuantílica y para los niveles de probabilidad: τ=0,25, 0,5, 0,75. Éste toma la siguiente forma:

VC_del tipo i= β0(τ)+β1(τ)·IAE+β2(τ)·IAS + β3(τ)·DAMB+ β4(τ)·FOI + β5(τ)·PEI+ β6(τ)·GRC

donde βk(τ) es el coeficiente de la k-ésima variable en la regresión asociada al cuantil τ. Así, mientras que en τ=0,5 podemos sopesar la influencia de los factores evaluados alrededor de la mediana de la variable de respuesta, con τ=0,25 (τ=0,75) podemos evaluar la influencia de los factores evaluados en empresas en las que su competitividad se sitúan sustancialmente bajo (sobre) la tendencia central. Como observaciones de las variables consideramos la extracción factorial estandarizada de su primer factor obtenido en el análisis factorial realizado en el paso 1.

4. RESULTADOS

4.1 Análisis descriptivo y validación de las escalas

La Tabla 3 muestra la media y la desviación estándar de los ítems y las medidas de validez convergente alcanzadas por las escalas. Siempre se cumplen las condiciones de validez convergente ya que mientras que α y FC>0,7 y VME>0,5, el análisis factorial extrae una proporción significativa de las varianzas en el primer factor, ya que las cargas son > 0,7. La Tabla 4 muestra las correlaciones entre los constructos y permite evaluar la validez discriminante de los factores mediante el uso del criterio de Fornell & Larcker (1981). Generalmente, la raíz cuadrada de los VME está por encima de las correlaciones de Pearson entre variables. La excepción es la relación de FOI y PEI, cuya correlación, de 0,92, está por encima de la raíz cuadrada de sus varianzas medias extraídas.

Tabla 3. Descriptivos y medidas de consistencia interna de escalas

|

Variables explicativas |

Media |

Desv. Std. |

Carga factorial extraída |

α |

FC |

VME |

|

IAE1 |

5,12 |

1,60 |

0,79 |

0,94 |

0,95 |

0,76 |

|

IAE2 |

4,67 |

1,67 |

0,91 |

|||

|

IAE3 |

4,84 |

1,65 |

0,90 |

|||

|

IAE4 |

5,03 |

1,53 |

0,86 |

|||

|

IAE5 |

4,68 |

1,65 |

0,92 |

|||

|

IAE6 |

4,65 |

1,67 |

0,85 |

|||

|

IAS1 |

4,53 |

1,62 |

0,83 |

0,94 |

0,95 |

0,81 |

|

IAS2 |

4,84 |

1,50 |

0,90 |

|||

|

IAS3 |

4,74 |

1,48 |

0,93 |

|||

|

IAS4 |

4,71 |

1,52 |

0,93 |

|||

|

IAS5 |

4,53 |

1,62 |

0,90 |

|||

|

DAMB1 |

4,86 |

1,19 |

0,92 |

0,95 |

0,96 |

0,82 |

|

DAMB2 |

4,86 |

1,17 |

0,91 |

|||

|

DAMB3 |

5,03 |

1,13 |

0,85 |

|||

|

DAMB4 |

4,89 |

1,17 |

0,93 |

|||

|

DAMB5 |

4,89 |

1,17 |

0,91 |

|||

|

FOI1 |

4,98 |

1,10 |

0,86 |

0,96 |

0,98 |

0,82 |

|

FOI2 |

4,92 |

1,15 |

0,92 |

|||

|

FOI3 |

4,85 |

1,14 |

0,90 |

|||

|

FOI4 |

5,00 |

1,12 |

0,90 |

|||

|

FOI5 |

4,84 |

1,20 |

0,92 |

|||

|

FOI6 |

4,87 |

1,20 |

0,92 |

|||

|

FOI7 |

4,89 |

1,15 |

0,91 |

|||

|

PEI1 |

4,90 |

1,12 |

0,90 |

0,90 |

0,95 |

0,64 |

|

PEI2 |

5,04 |

0,91 |

0,69 |

|||

|

PEI3 |

5,05 |

1,07 |

0,73 |

|||

|

PEI4 |

4,93 |

1,13 |

0,89 |

|||

|

PEI5 |

5,10 |

1,21 |

0,77 |

|||

|

PEI6 |

4,95 |

1,09 |

0,90 |

|||

|

GRC1 |

4,98 |

1,11 |

0,94 |

0,89 |

0,93 |

0,82 |

|

GRC2 |

4,98 |

1,09 |

0,90 |

|||

|

GRC3 |

4,84 |

1,22 |

0,88 |

|||

|

Variables explicadas |

Media |

Desv. Std. |

Carga factorial extraída |

α |

FC |

VME |

|

VC_COST1 |

4,94 |

1,17 |

0,96 |

0,97 |

0,98 |

0,94 |

|

VC_COST2 |

4,95 |

1,17 |

0,97 |

|||

|

VC_COST3 |

4,94 |

1,18 |

0,98 |

|||

|

VC_SERV1 |

4,95 |

1,16 |

0,73 |

0,91 |

0,94 |

0,79 |

|

VC_SERV2 |

4,90 |

1,22 |

0,93 |

|||

|

VC_SERV3 |

4,76 |

1,21 |

0,94 |

|||

|

VC_SERV4 |

4,82 |

1,21 |

0,95 |

|||

|

VC_PROD1 |

4,88 |

1,17 |

0,79 |

0,88 |

0,93 |

0,81 |

|

VC_PROD2 |

5,08 |

1,18 |

0,94 |

|||

|

VC_PROD3 |

4,99 |

1,16 |

0,95 |

Fuente: Elaboración propia

Tabla 4. Correlaciones entre variables y la matriz de análisis de validez discriminante de Fornell-Larker

|

Variable |

IAE |

IAS |

DAMB |

FOI |

PEI |

GRC |

VC_COST |

VC_SERV |

VC_PROD |

|

IAE |

0,87 |

||||||||

|

IAS |

0,78*** |

0,90 |

|||||||

|

DAMB |

0,46*** |

0,50*** |

0,91 |

||||||

|

FOI |

0,47*** |

0,47*** |

0,85*** |

0,90 |

|||||

|

PEI |

0,45*** |

0,47*** |

0,87*** |

0,92*** |

0,80 |

||||

|

GRC |

0,48*** |

0,52*** |

0,58*** |

0,58*** |

0,56*** |

0,91 |

|||

|

VC_COST |

0,27*** |

0,28*** |

0,30*** |

0,30*** |

0,35*** |

0,34*** |

0,97 |

||

|

VC_SERV |

0,29*** |

0,25*** |

0,31*** |

0,31*** |

0,32*** |

0,26*** |

0,73*** |

0,89 |

|

|

VC_PROD |

0,30*** |

0,24*** |

0,28*** |

0,28*** |

0,31*** |

0,29*** |

0,59*** |

0,77*** |

0,90 |

Notas: (1) con “ *** “. **”. “*” denotamos significación estadística con p <0,001. Niveles de significación de p<0,01 y p<0,05 respectivamente (2) En la diagonal principal se muestra la raíz cuadrada de la VME de los constructos. Fuente: Elaboración propia

4.2 Resultados de la regresión de mínimos cuadrados parciales

Los coeficientes de determinación de las regresiones para los tres tipos de VC se sitúan claramente por debajo del 20 %, lo que supone un ajuste de calidad baja (Hair et al., 2019). La VC en coste viene influida significativamente de forma positiva por la política estratégica en la gestión de riesgos con un coeficiente (coef) =0,207 con p=0,008 y por PEI (coef=0,473, p=0,0055). La VC en servicio solo manifiesta una influencia positiva significativa por la IA entrante (coef=0,183, p=0,0483). En lo que hace referencia a la VC en producto, tanto la IA entrante (coef=0,238, p=0,0132) como la posición estratégica innovadora (coef=0,338, p=0,0487) manifiestan una relación significativa de signo positivo. Así, la IA saliente, DAMB y FOI no tienen un impacto significativo en ningún tipo de ventaja estratégica. La Tabla 6 muestra la aceptación/rechazo de las hipótesis formuladas en 2.2 a la luz de los resultados de la Tabla 5.

En lo que hace referencia a los residuos podemos, observar que se rechaza para todas las ventajas competitivas su normalidad con niveles de significación p<0,05. La homocedasticidad de los residuos también es rechazada con claridad en el caso de las regresiones para VC en coste y producto (p<0,01). En cambio, para los residuos de la regresión que ajusta VC_SERV los resultados no son concluyentes (p=0,061). En cualquier caso, el incumplimiento de las hipótesis sobre los residuos refuerza el interés del uso de la regresión cuantílica.

Tabla 5. Resultados de la regresión por mínimos cuadrados parciales

|

Variable explicada |

VC_COST |

VC_SERV |

VC_PROD |

|||

|

Factor Explicativo |

coeficiente |

p-valor |

coeficiente |

p-valor |

coeficiente |

p-valor |

|

IAE |

0,054 |

0,5676 |

0,183 |

0,0483 |

0,238 |

0,0132 |

|

IAS |

0,072 |

0,4606 |

–0,032 |

0,7472 |

–0,087 |

0,378 |

|

DAMB |

–0,090 |

0,4765 |

0,092 |

0,4736 |

0,0005 |

0,9969 |

|

FOI |

–0,241 |

0,1289 |

0,024 |

0,8814 |

–0,186 |

0,2445 |

|

PEI |

0,473 |

0,0055 |

0,112 |

0,5166 |

0,338 |

0,0487 |

|

GRC |

0,207 |

0,008 |

0,059 |

0,4569 |

0,137 |

0,0815 |

|

R2=17.01 % |

R2=13,24 % |

R2=14,57 % |

||||

|

BP=17.236 (0,008) |

BP=12.084 (0,061) |

BP=27.37 (<0,001) |

||||

|

χ2=8.369 (0,015) |

χ2=11,199 (0,004) |

χ2=19.791 (<0,001) |

||||

Nota: Por BP denotamos el estadístico de Breusch-Pagan para contraste de la homocedasticidad de los errores y χ2 el de adherencia de los errores a la distribución de probabilidad normal. Entre paréntesis se indican el p-valor con el que se rechaza la hipótesis nula de homocedasticidad y normalidad, respectivamente. Fuente: Elaboración propia

Tabla 6. Evaluación de las hipótesis de la Tabla 1 tras el ajuste de mínimos cuadrados parciales para un p-valor <0,05

|

Variable explicada |

VC_COST |

VC_SERV |

VC_PROD |

|||

|

Variable explicativa |

Hipótesis |

Decisión |

Hipótesis |

Decisión |

Hipótesis |

Decisión |

|

IAE |

H11 |

Rechazo |

H21 |

Aceptada |

H31 |

Aceptada |

|

IAS |

H12 |

Rechazo |

H22 |

Rechazo |

H32 |

Rechazo |

|

DAMB |

H13 |

Rechazo |

H23 |

Rechazo |

H33 |

Rechazo |

|

FOI |

H14 |

Rechazo |

H24 |

Rechazo |

H34 |

Rechazo |

|

PEI |

H15 |

Aceptada |

H25 |

Rechazo |

H35 |

Aceptada |

|

GRC |

H16 |

Aceptada |

H26 |

Rechazo |

H36 |

Rechazo |

Fuente: Elaboración propia

4.3 Resultados de las regresiones cuantílicas

La Tabla 7 ofrece el resultado de las regresiones cuantílicas para la ventaja competitiva en coste. Podemos observar que en todos los cuantiles estimados, la relación positiva de GRC y VC_COST es siempre significativa (en τ=0,25, coef=0,313, p=0,0009; en τ=0,5, coef=0,336, p<0,0001 y en τ=0,75, coef=0,313, p=0,009). También observamos una incidencia positiva y significativa de PEI en τ=0,25 (coef=0,397, p=0,0428) y en τ=0,5, (coef=0,569, p<0,0001); y del dinamismo ambiental en τ=0,75 (coef=0,105, p=0,0351). En contra de la hipótesis H14, la flexibilidad de la estructura interna tiene una incidencia significativamente negativa en la mediana de VC_COST (coef=-0,426, p<0,0001). Tanto la innovación abierta entrante como la saliente no tienen influencia significativa en la ventaja competitiva en coste.

Tabla 7. Ajuste de las regresiones cuantílicas de VC_COST

|

τ=0,25 |

τ=0,5 |

τ=0,75 |

||||

|

Factor Explicativo |

coeficiente |

p-valor |

coeficiente |

p-valor |

coeficiente |

p-valor |

|

Constante |

–0,674 |

<0,0001 |

0,042 |

0,2533 |

0,854 |

<0,0001 |

|

IAE |

0,014 |

0,9057 |

0,097 |

0,1084 |

0,020 |

0,5963 |

|

IAS |

0,116 |

0,3233 |

0,029 |

0,6411 |

0,003 |

0,9275 |

|

DAMB |

–0,063 |

0,6795 |

0,034 |

0,675 |

0,105 |

0,0351 |

|

FOI |

–0,231 |

0,2264 |

–0,426 |

<0,0001 |

–0,043 |

0,491 |

|

PEI |

0,397 |

0,0428 |

0,569 |

<0,0001 |

0,075 |

0,2586 |

|

GRC |

0,313 |

0,0009 |

0,336 |

<0,0001 |

0,068 |

0,0256 |

|

Pseudo R2=10,28 % |

Pseudo R2 = 7.77 % |

Pseudo R2 = 5,96 % |

||||

Fuente: Elaboración propia

La Tabla 8 muestra los resultados del ajuste de las regresiones cuantílicas de la ventaja competitiva en servicio. Podemos observar que en la regresión asociada a τ=0,25, son significativas la innovación abierta entrante (coef=0,188, p=0,0108) y la política estratégica de gestión de riesgo (coef=0,171, p=0,0048). En el cuantil τ=0,75, es significativa la influencia de la posición estratégica innovadora (coef=0,268, p=0,0414). IAS, DAMB y FOI no tienen impacto significativo en este tipo de VC.

Tabla 8. Ajuste de las regresiones cuantílicas de VC_SERV

|

τ=0,25 |

τ=0,5 |

τ=0,75 |

||||

|

Factor Explicativo |

coeficiente |

p-valor |

coeficiente |

p-valor |

coeficiente |

p-valor |

|

Constante |

–0,598 |

<0,0001 |

0,071 |

0,3037 |

0,823 |

<0,0001 |

|

IAE |

0,188 |

0,0108 |

0,115 |

0,3009 |

0,133 |

0,0956 |

|

IAS |

0,018 |

0,8148 |

–0,015 |

0,893 |

–0,067 |

0,4183 |

|

DAMB |

0,187 |

0,0566 |

0,044 |

0,7667 |

–0,018 |

0,865 |

|

FOI |

–0,167 |

0,1748 |

0,123 |

0,5091 |

–0,071 |

0,5962 |

|

PEI |

0,161 |

0,2217 |

0,057 |

0,7755 |

0,268 |

0,0414 |

|

GRC |

0,171 |

0,0048 |

0,026 |

0,7748 |

0,017 |

0,7981 |

|

Pseudo R2=6.85 % |

Pseudo R2 = 5,19 % |

Pseudo R2 = 12.54 % |

||||

Fuente: Elaboración propia

La Tabla 9 ofrece el ajuste obtenido en las regresiones relativas a la VC en producto. En el cuantil inferior (τ=0,25), solo es significativo el impacto positivo de IAE (coef=0,324, p=0,0367). En la mediana se muestra significativa la influencia positiva postulada de PEI (coef=0,516, p<0,0001) y GRC (coef=0255, p<0,0001). Asimismo, y en contra de la relación supuesta en la Tabla 1, FOI presenta una influencia significativamente negativa (p=-0,383, p<0,0001).

Tabla 9. Ajuste de las regresiones cuantílicas de VC_PROD

|

τ=0,25 |

τ=0,5 |

τ=0,75 |

||||

|

Factor Explicativo |

coeficiente |

p-valor |

coeficiente |

p-valor |

coeficiente |

p-valor |

|

Constante |

–0,520 |

<0,0001 |

0,052 |

0,1062 |

0,711 |

<0,0001 |

|

IAE |

0,324 |

0,0367 |

0,076 |

0,1495 |

0,082 |

0,3641 |

|

IAS |

–0,102 |

0,5213 |

–0,007 |

0,8897 |

–0,131 |

0,1579 |

|

DAMB |

0,106 |

0,6086 |

–0,019 |

0,7847 |

0,019 |

0,8715 |

|

FOI |

–0,318 |

0,2186 |

–0,383 |

<0,0001 |

–0,118 |

0,4344 |

|

PEI |

0,486 |

0,0793 |

0,516 |

<0,0001 |

0,278 |

0,0848 |

|

GRC |

0,226 |

0,0747 |

0,255 |

<0,0001 |

0,058 |

0,431 |

|

Pseudo R2=0,99 % |

Pseudo R2 = 6.65 % |

Pseudo R2 = 15,22 % |

||||

Fuente: Elaboración propia

La Tabla 10 resume los resultados de este subepígrafe. Aceptamos las hipótesis expuestas en la Tabla 1 cuando al menos en algún nivel τ el factor explicativo tenga una incidencia significativamente positiva en la VC y el resto de cuantiles, los ajustes no contradigan dicho resultado.

Tabla 10. Evaluación de las hipótesis de la Tabla 1 con regresión cuantílica

|

Variable explicada |

VC_COST |

VC_SERV |

VC_PROD |

|||

|

Variable explicativa |

Hipótesis |

Decisión |

Hipótesis |

Decisión |

Hipótesis |

Decisión |

|

IAE |

H11 |

Rechazo |

H21 |

Aceptada |

H31 |

Aceptada |

|

IAS |

H12 |

Rechazo |

H22 |

Rechazo |

H32 |

Rechazo |

|

DAMB |

H13 |

Aceptada |

H23 |

Rechazo |

H33 |

Rechazo |

|

FOI |

H14 |

Rechazo |

H24 |

Rechazo |

H34 |

Rechazo |

|

PEI |

H15 |

Aceptada |

H25 |

Aceptada |

H35 |

Aceptada |

|

GRC |

H16 |

Aceptada |

H26 |

Aceptada |

H36 |

Aceptada |

Fuente: Elaboración propia

5. DISCUSIÓN

En este trabajo hemos evaluado la capacidad explicativa de la innovación abierta (IA), la flexibilidad y dinamismo de la estructura organizativa, y la política estratégica de gestión de riesgos corporativos (GRC) sobre la ventaja competitiva en una muestra de PYMEs del sector hotelero portugués. Dentro de la IA hemos diferenciado la IA entrante (IAE) y la saliente (IAS). Dentro de la estructura organizativa diferenciamos tres dimensiones: el dinamismo ambiental (DAMB), la flexibilidad organizacional interna (FOI) y la posición estratégica innovadora (PEI). Asimismo, hemos diferenciado que la ventaja competitiva (VC) que puede ser en coste (VC_COST), servicio (VC_SERV) y producto (VC_PROD).

La IA, la estructura organizativa y la GRC inciden en la ventaja competitiva, lo que va en la línea de Musiello-Neto et al. (2021). No obstante, los resultados muestran que la importancia de la incidencia de los diferentes factores explicativos considerados es diferente en función del tipo de ventaja competitiva que estemos analizando y la relevancia de desagregar la IA y la flexibilidad de la estructura organizativa, cuestiones que no son abordadas en el trabajo de Musiello-Neto et al. (2021).

IAE es un factor clave en la explicación de la VC en servicio y en producto, especialmente en aquéllas PYMES cuya VC se sitúa por debajo de lo esperado. Este aspecto queda captado tanto por la regresión mínimo-cuadrática como por la cuantílica, y concuerda con los reportes que señalan a la IA como una piedra angular de la VC (Sisodiya et al., 2013; Chaudhary et al., 2022). En cambio, IAS no tiene un impacto significativo en ninguna VC. Así, aunque rechazamos la hipótesis de su impacto positivo, también su influencia negativa. Este último extremo contradice la literatura que señala los peligros de IAS (Abhari & McGuckin, 2022) como la posible pérdida de control sobre el conocimiento creado (Greco et al., 2015). Así, mientras que Musiello-Neto et al. (2021), solo reportan una relación positiva entre IA y VC, nuestro análisis matiza que el impacto positivo únicamente proviene de la IAE y en VCs que no sean en coste.

Si bien, tal como señalan Musiello-Neto et al. (2021), la flexibilidad de la estructura organizacional impacta de forma significativamente positiva en la VC, no todas las dimensiones de dicha flexibilidad son relevantes ni inciden con el mismo signo en los diferentes tipos de VC. Es necesario diferenciar el impacto de DAMB, FOI y PEI. Así, la influencia de PEI es muy relevante en la VC por coste y producto, lo que es captado por todos los modelos de regresión ensayados. También lo es, en menor grado, para explicar VC_SERV, ya que este aspecto solo queda reflejado en el ajuste cuantílico para τ=0,75. DAMB manifiesta cierta influencia positiva sobre la VC_COST en la RC ajustada para τ=0,75. Estos resultados concuerdan con la percepción de que los estilos de gestión más flexibles, descentralizados e innovadores son fuente de VC (Brozovic, 2018).

Llama la atención la influencia significativamente negativa de FOI en algunas de las regresiones cuantílicas relativas a la VC en coste y en producto que, por otra parte, no observamos en las mínimo-cuadráticas. Este resultado puede deberse a la existencia un nivel óptimo de flexibilidad organizacional a partir del cual la VC decrece, de tal forma que un FOI excesivo puede dañar a la empresa tanto como la rigidez y suponer altos costos (Brozovic, 2018). Este fenómeno también podría imputarse a que las estrategias de descentralización a menudo incrementan los costos a corto plazo aunque faciliten un mayor rendimiento en plazos más largos (Siggelkow & Lewinthal, 2003).

Hemos comprobado un impacto significativamente positivo de las estrategias de gestión de riesgos corporativos en los tres tipos de ventaja competitiva evaluados, aspecto no contemplado en Musiello-Neto et al. (2021). De hecho, GRC se muestra como el factor esencial en la explicación de la VC en coste, ya que es estadísticamente significativo en todas las regresiones ensayadas. Aunque menos relevante, es también una variable con significación estadística en algunos de los ajustes cuantílicos para la VC_SERV y VC_PROD. Por lo tanto, nuestros hallazgos están en la línea de Elahi (2013) y Nocco y Stulz (2006), que remarcan la relevancia del GRC para alcanzar una ventaja competitiva sostenible.

6. CONCLUSIONES

El empleo de la regresión cuantílica, (RC) combinado con la metodología mínimo-cuadrática es muy útil para mostrar como los factores explicativos evaluados inciden en la ventaja competitiva. Mientras que con la regresión mínimo cuadrática analizamos el impacto de las variables explicativas en la respuesta esperada de cada tipo de VC, la RC permite sopesar dicha influencia en realizaciones alejadas de la tendencia central. La regresión mínimo cuadrática no capturó la influencia positiva del DAMB en VC_COST, de PEI en VC_SERV y de GRC tanto en VC_SERV como en VC_PROD, que sí detectó la regresión cuantílica. Asimismo, la RC también captura un posible impacto negativo de la FOI con VC en coste y producto, que tampoco fue advertido en el ajuste con mínimos cuadrados parciales.

Los hallazgos del presente trabajo tienen claras implicaciones prácticas. Una vez establecido el grado de competitividad alcanzada por una empresa y su situación respecto al que podría esperarse, la dirección debería fijar que tipo de VC debe mejorarse. La elección de los factores en los que incidir dependería de ambas evaluaciones. Por ejemplo, si la dirección desea aumentar la VC en servicio y su situación en esta VC está por debajo de lo que cabría esperar, las políticas corporativas deberían incidir en las políticas de IA entrante y en la estrategia de gestión de riesgos corporativos.

Somos conscientes de las limitaciones de este estudio. En primer lugar, la encuesta estaba dirigida a empresas con direcciones de correo electrónico en la base de datos de AHRESP. Aunque el número de respuestas recibidas fue significativo, una muestra más grande podría permitir un análisis más refinado. En segundo lugar, los encuestados previstos eran directores ejecutivos de hoteles, pero se desconoce si completaron los cuestionarios ellos mismos. Además, la observación correspondiente a una empresa se basa en la opinión de una persona, por lo que puede reflejar con imprecisión la opinión genuina de la empresa, ya que las decisiones son tomadas realmente por equipos cuyos miembros tienen diferentes perspectivas. Asimismo, la muestra de este estudio es transversal y fue realizada antes de la crisis del COVID-19.

Como primera línea de investigación futura sugerimos la elaboración de un estudio longitudinal en el sector hotelero portugués, con una encuesta análoga a la presentada en el trabajo, pero implementada en un periodo posterior a la crisis sanitaria provocada por el COVID-19. Este análisis permitiría tener una visión más completa de la relación entre la IA, la flexibilidad organizacional y la GRC con la VC. Por supuesto, la combinación de métodos estadísticos ensayada puede aplicarse al contraste de otros marcos teóricos o en sectores económicos diferentes al analizado este trabajo. Asimismo, entendemos que la aplicación de instrumentos analíticos no estadísticos como el análisis cualitativo comparativo borroso puede enriquecer el presente estudio, ya que permitiría captar en nuestra muestra cómo los factores explicativos ensayados interactúan para producir las variables de respuesta (Fedriani-Martel & Romano-Paguillo, 2017).

ANEXO: CUESTIONARIO

1. Innovación Abierta

1.1 Innovación Abierta Entrante (IAE)

(escala de siete puntos: 1 = “muy en desacuerdo” y 7 = “totalmente de acuerdo”).

IAE1. Escaneamos constantemente el entorno externo en busca de insumos como tecnología, información, ideas, conocimiento, etc.

IAE2. Buscamos activamente fuentes externas (por ejemplo, grupos de investigación, universidades, proveedores, clientes y competidores, etc.) de conocimiento y tecnología al desarrollar nuevos productos.

IAE3. Creemos que es bueno utilizar fuentes externas (por ejemplo, grupos de investigación, universidades, proveedores, clientes y competidores, etc.) para complementar nuestra propia I + D.

IAE4. A menudo traemos conocimientos y tecnología desarrollados externamente para usar junto con nuestra propia I + D.

IAE5. Buscamos tecnologías y patentes de otras empresas, grupos de investigación o universidades.

IAE6. Compramos propiedad intelectual externa para usarla en nuestra propia I + D.

1.2 Innovación Abierta Saliente (IAS)

(escala de siete puntos: 1 = “muy en desacuerdo” y 7 = “totalmente de acuerdo”).

IAS1. Los socios externos, como clientes, competidores, institutos de investigación, consultores, proveedores, gobierno o universidades están directamente involucrados en todos nuestros proyectos de innovación.

IAS2. Todos nuestros proyectos de innovación dependen en gran medida de la contribución de socios externos, como clientes, competidores, institutos de investigación, consultores, proveedores, gobierno o universidades.

IAS3. Nuestra firma a menudo compra servicios relacionados con I + D de socios externos, como clientes, competidores, institutos de investigación, consultores, proveedores, gobierno o universidades.

IAS4. Nuestra firma a menudo compra propiedad intelectual, como patentes, derechos de autor o marcas comerciales, de socios externos para ser utilizados en nuestros proyectos de innovación.

IAS5. Nuestra firma invierte en otras firmas porque nos gustaría obtener sinergias que sean beneficiosas para nuestros proyectos de innovación.

2. Estrategia Organizacional

2.1 La Escala de Dinamismo Ambiental (DAMB)

|

Por favor, marque el número en cada escala que mejor se aproxime a las condiciones reales en la industria principal de su unidad de negocio. |

||

|

DAMB1. Nuestra unidad de negocio rara vez debe cambiar sus prácticas de marketing para mantenerse al día con el mercado y los competidores. |

1-2-3-4-5-6-7 |

Nuestra unidad de negocio debe cambiar sus prácticas de marketing con extrema frecuencia (por ejemplo, semestralmente) |

|

DAMB2. La velocidad a la que los productos / servicios se están volviendo obsoletos en la industria es muy lenta (por ejemplo, metales básicos como semiconductores) |

1-2-3-4-5-6-7 |

La tasa de obsolescencia es muy alta (como en algunos productos de moda y cobre) |

|

DAMB3. Las acciones de los competidores son bastante fáciles de predecir (como en algunas industrias básicas) |

1-2-3-4-5-6-7 |

Las acciones de los competidores son impredecibles |

|

DAMB4. La demanda y los gustos de los consumidores son bastante fáciles de pronosticar (por ejemplo, para las compañías lácteas) |

1-2-3-4-5-6-7 |

La demanda y los gustos son casi impredecibles (por ejemplo, productos de alta costura) |

|

DAMB5. La tecnología de producción / servicio no está sujeta a muchos cambios y está bien establecida (por ejemplo, en la producción de acero) |

1-2-3-4-5-6-7 |

Los modos de producción / servicio cambian a menudo y de manera importante (por ejemplo, componentes electrónicos avanzados) |

2.2 La Escala de Flexibilidad de la Organización Interna (FOI)

|

En general, la filosofía de gestión operativa en mi firma favorece... |

||

|

FOI1. Canales de comunicación altamente estructurados y acceso altamente restringido a información financiera y operativa importante |

1-2-3-4-5-6-7 |

Canales abiertos de comunicación con información financiera y operativa importante que fluye con bastante libertad en toda la organización. |

|

FOI2. Una fuerte insistencia en un estilo gerencial uniforme en toda la empresa |

1-2-3-4-5-6-7 |

Los estilos de operación de los gerentes varían libremente, desde lo muy formal hasta lo muy informal. |

|

FOI3. Un fuerte énfasis en dar más que decir en la toma de decisiones a los gerentes de línea formales |

1-2-3-4-5-6-7 |

Una fuerte tendencia a dejar que el experto en una situación dada tenga la mayor voz en la toma de decisiones, incluso si esto significa la elusión temporal de las líneas formales de autoridad. |

|

FOI4. Un fuerte énfasis en aferrarse a principios de gestión probados y verdaderos a pesar de cualquier cambio en las condiciones comerciales |

1-2-3-4-5-6-7 |

Un fuerte énfasis en adaptarse libremente a las circunstancias cambiantes sin demasiada preocupación por la práctica pasada |

|

FOI5. Un fuerte énfasis en lograr que el personal siga siempre los procedimientos formalmente establecidos |

1-2-3-4-5-6-7 |

Un fuerte énfasis en hacer las cosas, incluso si esto significa ignorar los procedimientos formales |

|

FOI6. Estricto control formal de la mayoría de las operaciones por medio de sofisticados sistemas de control e información |

1-2-3-4-5-6-7 |

Control suelto e informal; gran dependencia de las relaciones informales y norma de cooperación para realizar el trabajo |

|

FOI7. Un fuerte énfasis en lograr que el personal de línea y personal se adhiera estrechamente a las descripciones formales de trabajo |

1-2-3-4-5-6-7 |

Una fuerte tendencia a dejar que los requisitos de la situación y la personalidad del individuo definan el comportamiento adecuado en el trabajo. |

2.3 La Escala de Posición Estratégica Innovadora (PEI)

|

En general, los altos directivos de mi firma favorecen... |

||

|

PEI1. Un fuerte énfasis en la comercialización de productos o servicios probados y verdaderos |

1-2-3-4-5-6-7 |

Un fuerte énfasis en I + D, liderazgo tecnológico e innovación |

|

¿Cuántas líneas nuevas de productos o servicios ha comercializado su empresa en los últimos cinco años (o desde su creación)? |

||

|

PEI2. No hay nuevas líneas de productos o servicios |

1-2-3-4-5-6-7 |

Muchas nuevas líneas de productos o servicios |

|

PEI3. Los cambios en la línea de productos o servicios han sido en su mayoría de naturaleza menor. |

1-2-3-4-5-6-7 |

Los cambios en la línea de productos o servicios generalmente han sido bastante dramáticos. |

|

Al tratar con sus competidores, mi empresa... |

||

|

PEI4. Por lo general, responde a las acciones que inician los competidores |

1-2-3-4-5-6-7 |

Por lo general, inicia acciones a las que los competidores responden |

|

PEI5. Rara vez es la primera empresa en introducir nuevos productos / servicios, técnicas administrativas o tecnologías operativas, etc. |

1-2-3-4-5-6-7 |

Es muy a menudo el primer negocio en introducir nuevos productos / servicios, técnicas administrativas o tecnologías operativas, etc. |

|

PEI6. Por lo general, busca evitar enfrentamientos competitivos, prefiriendo una posición de “vivir y dejar vivir”. |

1-2-3-4-5-6-7 |

Por lo general, adopta una posición muy competitiva de “deshacer a los competidores” |

3. Gestión de Riesgos Corporativos (GRC)

|

GRC1. Una fuerte proclividad para proyectos de bajo riesgo (con tasas de rendimiento normales y ciertas) |

1-2-3-4-5-6-7 |

Una fuerte proclividad a proyectos de alto riesgo (con posibilidades de rendimientos muy altos) |

|

En general, los altos directivos de mi firma creen que... |

||

|

GRC2. Debido a la naturaleza del entorno, es mejor explorarlo gradualmente a través de un tímido comportamiento incremental. |

1-2-3-4-5-6-7 |

Debido a la naturaleza del medio ambiente, se necesitan actos audaces y de amplio alcance para lograr los objetivos de la empresa. |

|

Cuando me enfrento a situaciones de toma de decisiones que involucran incertidumbre, mi firma... |

||

|

GRC3. Por lo general, adopta una posición cautelosa de “esperar y ver” para minimizar la probabilidad de tomar decisiones costosas. |

1-2-3-4-5-6-7 |

Por lo general, adopta una posición audaz y agresiva para maximizar la probabilidad de explotar oportunidades potenciales. |

(escala de siete puntos: 1 = “muy en desacuerdo” y 7 = “totalmente de acuerdo”)

4. Ventaja Competitiva (AC)

(escala de siete puntos: 1 = “mucho peor” y 7 = “mucho mejor”).

4.1 Costo

CA1: Coste de producción por unidad.

CA2: Costo de los bienes vendidos.

CA3: Precio de venta a usuarios finales en el extranjero.

4.2 Servicio

CA4: Accesibilidad del producto.

CA5: Soporte técnico/servicio postventa.

CA6: Velocidad de entrega y fiabilidad.

CA7: Amplitud de la línea de productos.

4.3 Producto

CA8: Calidad del producto.

CA9: Embalaje.

CA10: Diseño y estilo.

REFERENCIAS

& (2022). Limiting factors of open innovation organizations: A case of social product development and research agenda. Technovation, 102526, https://doi.org/10.1016/j.technovation.2022.102526.

, , , , & (2020). Problems of business processes transformation in the context of building digital economy. Entrepreneurship and Sustainability Issues, 8(1), 945 http://doi.org/10.9770/jesi.2020.8.1(63)

, , , , , & (2021). Improving Personnel Management by Organizational Projects: Implications for Open Innovation. Journal Open Innovation Technology, 7(105), 1-16. https://doi.org/10.3390/joitmc7020105

(2018). Strategic flexibility: A review of the literature. International Journal of Management Reviews, 20(1), 3-31. https://doi.org/10.1111/ijmr.12111

, , , & (2022). Way off the mark? Open innovation failures: Decoding what really matters to chart the future course of action. Journal of Business Research, 142, 1010-1025. https://doi.org/10.1016/j.jbusres.2021.12.062

& (2014). When Is Open Innovation Beneficial? The Role of Strategic Orientation. Journal of Product Innovation Management, 31(6), 1235–1253. https://doi.org/10.1111/jpim.12148

& (2014). Clarifying an emerging paradigm for understanding innovation. En H. Chesbrough, W. Vanhaverbeke & J. West (Eds.), New Frontiers in Open Innovation (pp. 3–28). Oxford University Press.

, & (2011). The Open Innovation Journey: How Firms Dynamically Implement the Emerging Innovation Management Paradigm. Technovation, 31(1), 34-43. https://doi.org/10.1016/j.technovation.2009.08.007.

& (1989). Strategic Management of Small Firms is Hostile and Benign Environments. Journal Strategic of Management, 10(1), 75-87. https://doi.org/10.1108/MBE-07-2013-0042

, & (2014). Linking strategy with open innovation and performance in SMEs. Measuring Business Excellence, 18(2), 14-27. https://doi.org/10.1108/MBE-07-2013-0042

, & (2021). How open is innovation? A retrospective and ideas forward. Research Policy, 50(4), 104218. https://doi.org/10.1016/j.respol.2021.104218

(2013). Risk management: the next source of competitive advantage. Foresight, 15 (2), 117-131. https://doi.org/10.1108/14636681311321121

& (2017). Análisis cualitativo comparativo difuso para determinar influencias entre variables socio-económicas y el rendimiento académico de los universitarios. Revista de Métodos Cuantitativos para la Economía y la Empresa, 24, 250-269. https://www.upo.es/revistas/index.php/RevMetCuant/article/view/2889

& (1981). Evaluating structural equation models with unobserved variables and measurement error. Journal of Marketing Research, 18(1), 39-50. https://doi.org/10.1177/002224378101800104

(2018). Centralized vs. decentralized supply chains: The importance of decision maker’s cognitive ability and resistance to change. Industrial Marketing Management, 73, 59-69. https://doi.org/10.1016/j.indmarman.2018.01.034

, & (2015). Open innovation actions and innovation performance: A literature review of European empirical evidence. European Journal of Innovation Management, 18(2), 150–171. https://doi.org/10.1108/EJIM-07-2013-0074

, , & (2019). When to use and how to report the results of PLS-SEM. European Business Review, 31(1), 2-24. https://doi.org/10.1108/EBR-11-2018-0203

& (2019). How business model innovation affects firm performance in the energy storage market. Renewable Energy, 131, 120-127. https://doi.org/10.1016/j.renene.2018.07.051

& (2004). How to build collaborative advantage. MIT Sloan Management Review, 46(1), 22-30.

(2002). Resources and capabilities driving competitive advantage in export markets: guidelines for industrial exporters. Industrial Marketing Management, 31(3), 273-283. https://doi.org/10.1016/S0019-8501(00)00148-6

& (1978). Regression quantiles. Econometrica, 46(1), 33-50. https://doi.org/10.2307/1913643

& (2001). Quantile regression. Journal of Economic Perspectives, 15(4), 143-156. https://doi.org/10.1257/jep.15.4.143

, & (2016). The Effect of Organizational Structure on Open Innovation: A Quadratic Equation. Procedia Computer Science, 91, 492-501. https://doi.org/10.1016/j.procs.2016.07.128

, , , & (2010). Open innovation in SMEs: An intermediated network model. Research Policy, 39, 290–300. https://doi.org/10.1016/j.respol.2009.12.009

(2009). Outbound open innovation and its effect on firm performance: examining environmental influences. R&D Management, 39(4), 317-330. https://doi.org/10.1111/j.1467-9310.2009.00561.x

(2011). Open innovation: Past research, current debates, and future directions. Academy of Management Perspectives, 25(1), 75-93. https://doi.org/10.5465/amp.25.1.75

& (2021). Measuring open innovation practices through topic modelling: Revisiting their impact on firm financial performance, Technovation, 114, 102434, https://doi.org/10.1016/j.technovation.2021.102434

, , & (2014). Inbound and outbound open innovation: organization and performances. Journal of Technology Management & Innovation, 9(3), 65-82. http://dx.doi.org/10.4067/S0718-27242014000300005

, , & (2021), Impact of organizational inertia on business model innovation, open innovation and corporate performance. Asia Pacific Management Review, 26(4), 171-179. https://doi.org/10.1016/j.apmrv.2021.01.003

, & (2000), The Relationship between Environmental Dynamism and Small Firm Structure, Strategy, and Performance. Journal of Marketing Theory and Practice. The Marketing and Entrepreneurship Interface, 8(2), 63-78. https://doi.org/10.1080/10696679.2000.11501869

, , & (2021). Open Innovation and Competitive Advantage on the Hospitality Sector: The Role of Organizational Strategy. Sustainability, 13(24), 13650. https://doi.org/10.3390/su132413650

, & (2022). Exploring the black box of competitive advantage–An integrated bibliometric and chronological literature review approach. Journal of Business Research, 139, 964-982. https://doi.org/10.1016/j.jbusres.2021.10.047

& (2006). Enterprise risk management: theory and practice. Journal of Applied Corporate Finance, 18(4), 8-20. https://doi.org/10.1111/j.1745-6622.2006.00106.x

, , & (2018). Key drivers of SMEs export performance: the mediating effect of competitive advantage. Journal of Knowledge Management, 22(2), 257–270. https://doi.org/10.1108/JKM-07-2017-0267

& (2003), Temporarily Divide to Conquer: Centralized, Decentralized, and Reintegrated Organizational Approaches to Exploration and Adaptation. Organization Science, 14(6), 650-669. https://doi.org/10.1287/orsc.14.6.650.24840

, & (2013) Inbound open innovation for enhanced performance: Enablers and opportunities. Industrial Marketing Management, 42(5), 836-849. https://doi.org/10.1016/j.indmarman.2013.02.018

, , , , & (2020). Environmental Innovation, Open Innovation Dynamics and Competitive Advantage of Medium and Large-Sized Firms. Journal of Open Innovation: Technology, Market, and Complexity, 6(4), 1-30. https://doi.org/10.3390/joitmc6040195

, , & (2019). Does the cocreation of service recovery create value for customers? The underlying mechanism of motivation and the role of operant resources. European Management Review, 16(4), 997–1013. https://doi.org/10.1111/emre.12301

& (2022). Modelado de Ecuaciones Estructurales en el campo de las Ciencias de la Administración. Revista de Métodos Cuantitativos para la Economía y la Empresa, 33, 242–263. https://doi.org/10.46661/revmetodoscuanteconempresa

(2017). The influence of organizational learning capability and organizational creativity on organizational innovation of Universities in East Java, Indonesia. Asia Pacific Management Review, 22(3), 128-135. https://doi.org/10.1016/j.apmrv.2016.11.002

, & (2021) Knowledge Management for Open Innovation: Bayesian Networks through Machine Learning. Journal Open Innovation Technology. Market and Complexity, 7(1), 40. https://doi.org/10.3390/joitmc7010040

(2018). La gran desaceleración económica mundial 2011-2015 (Documento de discusión No. 1804). Universidad del Pacífico. http://repositorio.up.edu.pe/handle/11354/2060

& (2012). Regresión Cuantílica: estimación y contrastes (Documento de Trabajo No. 21). Instituto LR Klein-Centro Gauss. https://www.uam.es/uam/media/doc/1606862082401/regresion-cuantilica-estimacion-y-contrastes.pdf

, & (2011). The effects of top management team integrative complexity and decentralized decision making on corporate social performance. Academy of Management Journal, 54(6), 1207-1228. https://doi.org/10.5465/amj.2008.0762

, & (2021), Identification of network behavioral characteristics of high-expertise users in interactive innovation: The case of forum autohome. Asia Pacific Management Review, 26(1), 11-22. https://doi.org/10.1016/j.apmrv.2020.06.002