Selección de acciones de la Bolsa Mexicana de Valores con enfoque ambiental, social y de gobernanza

Mexican stock exchange selection regarding environmental, social and governance approach

Manuel Muñoz-Palma

Universidad de Sonora (México)

https://orcid.org/0000-0003-2980-4814

Pavel Anselmo Álvarez-Carrillo

Universidad Autónoma de Occidente (México)

https://orcid.org/0000-0003-4445-076X

Eva Luz Miranda-Espinoza

Universidad Autónoma de Occidente (México)

https://orcid.org/0000-0002-0992-6956

mirandaeeva@hotmail.com

Pavel López-Parra

Universidad Autónoma de Occidente (México)

https://orcid.org/0000-0002-3034-4774

Alma Iliana García-Cañedo

Universidad de Sonora (México)

https://orcid.org/0000-0001-6290-2331

RESUMEN

La investigación tiene como objetivo dar soporte para la toma de decisiones en el problema de evaluación y selección de acciones de la Bolsa Mexicana de Valores (BMV) con un enfoque de gobernanza, social y ambiental. El problema se analiza desde un enfoque jerárquico multicriterio para la toma de decisiones, aplicando el método ELECTRE III, y utilizando indicadores financieros y de sostenibilidad. Los resultados permiten generar diversos ordenamientos considerando la jerarquía de los indicadores financieros de las acciones. Esto permite el apoyo al perfil del inversor en seleccionar acciones para inversión. Al utilizar indicadores financieros pueden omitirse características importantes de otros factores de las acciones. Por ello, podrían considerarse otros indicadores no financieros. El enfoque multicriterio en la evaluación de inversión es cada vez más utilizado en la toma de decisiones. El enfoque de gobernanza, social y ambiental en las acciones es innovador al considerar la sostenibilidad en la inversión. Se identifican las mejores acciones de la BMV con relación a la sostenibilidad en la inversión.

PALABRAS CLAVE

Bolsa de valores; toma de decisiones multicriterio; portafolio; ambiente; sostenibilidad y gobernanza (ESG).

ABSTRACT

The research aims to support decision-making in selecting shares of companies listed in the Mexican Stock Exchange with the environmental, social and governance approach. The problem is analyzed from a multi-criteria hierarchical approach to decision-making, applying the ELECTRE III method and using financial and sustainability indicators. The results allow the generation of different rankings considering the hierarchy of the financial indicators of the shares. It allows supporting selecting stocks for investment. Important characteristics of other stock factors may be omitted when using financial indicators. Therefore, other non-financial indicators could be considered. The multi-criteria approach in investment evaluation is increasingly used in decision-making. Evaluating the governance, social and environmental approach in the shares is innovative when considering sustainability in the investment. The best shares of the Mexican Stock Exchange are identified, regarding sustainability in the investment.

KEYWORDS

Stock exchange; multiple criteria decision;making; portfolio; Environmental; Social; Governance (ESG).

Clasificación JEL: D81, G18.

MSC2010: 06A06, 03B52.

1. Introducción

En las últimas décadas, se ha presentado una mayor atención y conciencia de las responsabilidades ambientales, sociales y de gobierno corporativo (ESG, del inglés Environmental, Social, Governance). El ESG es uno de los aspectos que las empresas y los inversores están teniendo en cuenta a la hora de definir sus estrategias de inversión. De hecho, el proceso de asignación de activos ha cambiado en consecuencia para considerar estas responsabilidades ESG, y se ha reconocido en gran medida que los inversores privados e institucionales son sensibles a los factores ESG a la hora de decidir sobre las empresas para invertir (Aldieri et al., 2023). Esto representa un nuevo paradigma que busca encauzar los fines vinculados al interés particular hacia objetivos inspirados en el interés de la sociedad, en términos de medio ambiente y sostenibilidad.

En términos generales, las tendencias muestran que una empresa que adopta estrategias dirigidas a lograr objetivos en reciprocidad con los factores ESG logra crear mayor valor para los accionistas en el mediano y largo plazo (Zumente & Bistrova, 2021). De esta manera, se observa incremento en las operaciones de nuevos instrumentos financiero, conocidos como activos verdes. La incursión de los llamados mercados verdes por la colocación de activos verdes en las carteras de inversión, considera por parte de los inversores el impacto de la inversión en la sociedad (Escrig-Olmedo et al., 2013). Por tanto, el cambio climático está concienciando al homo economicus a revisar sus estrategias hacia una política sostenible, como resultado a un nuevo modelo de las finanzas y de reasignación de capital.

En este contexto, uno de los principales retos de las finanzas es lograr la máxima de mayor rentabilidad considerando el impacto social y el medio ambiente, apelando a la inversión socialmente responsable. Si bien, el desempeño ESG ayuda a reducir la volatilidad del precio en las acciones de las empresas sostenibles (Kim et al., 2019; Harjoto & Jo, 2015; Shakil, 2021); los inversores en ESG a menudo se enfrentan a una gran incertidumbre sobre la valoración y calificación del riesgo ESG (Shakil, 2021)social, and governance (ESG consecuencia de la falta de información y de una metodología más estructurada sobre los indicadores ESG.

El Índice de Precios y Cotizaciones de México (IPC) es el índice bursátil que sigue el desempeño de las principales empresas que cotizan en la Bolsa Mexicana de Valores (BMV). Este índice también se conoce como índice S&P/BMV IPC por su abreviatura y gestión conjunta por parte del índice Standard & Poor’s 500 (S&P) y la BMV.

Por lo anterior, el IPC de la Bolsa Mexicana de Valores evalúa las empresas que cotizan en la bolsa en lo referente al cumplimiento de los criterios de sostenibilidad. Con ello, forma parte del índice S&P/BMV Total México ESG que reconoce a las empresas mexicanas con mejores prácticas sostenibles, lo que refleja su compromiso y liderazgo por contribuir al desarrollo sostenible de México. En términos de inversión se reconoce la importancia de las empresas sostenibles que cotizan en la bolsa, en este sentido son aquellas que pertenecen al índice S&P/BMV Total México ESG. Pues la operación de las empresas desde que la comunidad global con enfoque ESG incide en los esfuerzos para alcanzar los Objetivos de Desarrollo Sostenible (ODS) para 2030. En consecuencia, las dimensiones ambiental y social (Díaz et al., 2021) son los principales impulsores del impacto ESG. Por lo tanto, el factor ESG explica significativamente el desempeño de la industria.

La toma de decisiones multicriterio (MCDM) es una metodología que permite encontrar la alternativa más satisfactoria como opción (Stewart, 1992), considerando las limitaciones y la intuición del inversor y la existencia de criterios contradictorios.

En un enfoque clásico para abordar el problema de selección de acciones se deja de lado la implementación de políticas y estrategias de sostenibilidad, y en algunos casos los enfoques actuales dejan de lado el perfil de inversor. Por lo anterior, se requieren más herramientas analíticas en la toma de decisiones.

Un problema de selección de acciones puede iniciar con un enfoque de análisis del desempeño de las acciones. En este sentido, un problema de ordenamiento multicriterio de acciones sostenibles puede ser una etapa previa a la integración de carteras de inversión. Aquí se pueden evaluar las acciones por grupos de criterios en diferentes niveles, es decir, una jerarquía de criterios permitiendo así un análisis de el desempeño de grupo de indicadores de las acciones. Para esta investigación se consideran nueve grupos de indicadores como macrocriterios de decisión; valoración financiera, estadísticas de las acciones, dividendos, rentabilidad, eficacia administrativa, estado de ingresos, endeudamiento, flujo de caja y principalmente la implementación del ESG (criterios ambientales, sociales y de gobierno corporativo).

El objetivo de la investigación es el de evaluar acciones de la Bolsa Mexicana de Valores, BMV Total México con un enfoque ESG (Ambiente, sostenibilidad y gobernanza corporativa). La evaluación permite estimar acciones relevantes para la conformación de un portafolio de inversión en un proceso subsecuente. Para el estudio se aplica la metodología de toma de decisiones multicriterio con un proceso jerárquico para evaluar diez acciones en subgrupos de indicadores.

La organización del artículo se describe a continuación. La revisión de la literatura se describe en la Sección 2. La metodología del proceso jerárquico multicriterio y el método jerárquico ELECTRE III se presenta en la Sección 3. En la Sección 4, se analiza el desempeño de 10 acciones sostenibles del índice S&P/BMV Total México ESG y los resultados obtenidos. Las conclusiones se muestran en la Sección 5.

2. Revisión de la literatura

El análisis del mercado bursátil como una forma de inversión ha sido estudiado ampliamente. Sin embargo, existen diferentes enfoques y procedimientos para decidir acerca del mercado y/o las acciones que estén de acuerdo con las necesidades y perfil del inversor. En un estudio realizado por Ramírez-Quintero et. al, (2023) se evalúa el riesgo de mercado asociado a los mercados financieros de New York y Colombia caracterizados por condiciones económicas y sociales impactantes como la guerra de precios del petróleo entre Arabia Saudita y Rusia y la pandemia mundial por COVID-19. El estudio considera los índices Standard and Poor’s 500, Dow Jones, COLCAP, VIX y Brent, donde evalúa los efectos ocasionados por variables como el precio del petróleo y las condiciones generadas por la pandemia COVID-19.

Por otro lado, en Ossa Gonzalez & Rojas Domínguez (2023a) analizan la relación que existe entre la variación de los Índice de Costos de la Construcción de Vivienda con respecto a los precios de las acciones de renta variable de las empresas de la construcción que cotizan en la Bolsa de Valores de Colombia.

En Ossa González & Rojas Dominguez (2023b) aplicaron el modelo CAPM sobre las empresas que cotizan en la bolsa de valores y están relacionadas al sector de la construcción en Colombia. El estudio estimó las variables betas. En los resultados se concluyó que el coeficiente beta es un indicador aceptable en la valoración riesgo-rentabilidad del activo, y como estimador no es efectivo.

En las últimas décadas, se ha incrementado el debate en relación con el impacto que las corporaciones tienen en el medio ambiente, como el caso de las empresas petroleras y de gas. Surgiendo un marco común en el uso de métricas ESG para finanzas sostenibles mediante la integración de iniciativas ambientales, sociales y de gobernanza (Sassen, Hinze & Hardeck, 2016). Lo que ha provocado un crecimiento en el mercado financiero verde a nivel global, principalmente en la bolsa de valores de New York (NYSE) y México de forma conjunta. El índice S&P/BMV Total México ESG, busca medir el desempeño de las acciones que cumplen con criterios de sostenibilidad. Además, este excluye acciones con base en las actividades comerciales de las empresas y las puntuaciones del Pacto Mundial de Naciones Unidas (PMNU), ponderado según las puntuaciones ESG de S&P DJI.

El índice S&P/BMV Total México, integrado por 30 emisoras ESG, es considerado un mercado novedoso, en relación al riesgo de portafolios de inversión socialmente responsable, donde, se obtiene una menor prima de rendimientos, rendimientos ajustados al riesgo y ratios de Sharpe, y grados similares de reversión del rendimiento en comparación con sus contrapartes no socialmente responsables (El Ghoul et al., 2023). Estudios empíricos denotan un creciente interés por la responsabilidad social corporativa (RSC) y la sostenibilidad por parte del inversor, como una mejora en la calidad de las evaluaciones ESG debido a una divulgación corporativa confiable, aunque, con un impacto no positivo y estadísticamente significativo en términos de prima de mercado, cuando han estado realizando una inversión socialmente responsable (Landi & Sciarelli, 2019), considerando la vulnerabilidad a choques económicos y financieros (Dimson et al., 2020).

Desde esta perspectiva, el inversor realza la relevancia del riesgo climático, al incluirlo en las carteras de inversión como parte de la inversión de activos financieros (Krueger et al., 2020). El inversor institucional considera que los riesgos climáticos tienen implicaciones financieras para las empresas de su cartera y que estos riesgos, en particular los regulatorios, ya han comenzado a materializarse (Krueger et al., 2020). Considerando que el desempeño ambiental, generalmente, disminuye el riesgo idiosincrásico, mientras que el riesgo total y el riesgo sistemático solo se ven afectados en industrias ambientalmente sensibles (Shakil, 2021).

Si bien, las calificaciones ambientales, sociales y de gobernanza (ESG) permiten explicar los diferentes rendimientos de la industria durante la pandemia de Covid-19, las dimensiones ambiental y social son los principales impulsores del impacto ESG en diferentes industrias (Díaz et al., 2021). Por tanto, la administración de fondos de inversión ha adoptado una mayor responsabilidad hacia las inversiones ESG y en forma similar por los administradores de activos de EUA y Europa (Van Duuren et al., 2016). Destaca el impacto positivo de los factores ESG a lo largo del tiempo, con resultados prometedores al diferenciar estudios de cartera y sin cartera, regiones y clases de activos de emisiones nuevas para la inversión ESG, como mercados emergentes, bonos corporativos y bienes raíces verdes (Friede et al., 2015).

De esta manera, se establece una frontera de eficiencias ESG, donde los precios de los activos de equilibrio están determinados por un modelo de fijación de precios de activos de capital ajustado por ESG, que muestra cuándo ESG aumenta o reduce el rendimiento requerido (Pedersen et al., 2021), y su efecto en el valor de la empresa (Brooks & Oikonomou, 2018). No obstante, la forma contradictoria sobre la relación ESG-alfa transversal sugieren que la incertidumbre ESG afecta la compensación riesgo-rendimiento, el impacto social y el bienestar económico (Avramov et al., 2022). Es poco probable una contribución importante a los rendimientos de la cartera (Dimson et al., 2020). Empero, la propiedad institucional local, en particular la propiedad local de los fondos SRI y los fondos públicos de pensiones, se relaciona positivamente con la probabilidad de que se presente o se retire una propuesta ESG (Kim et al., 2019).

De esta manera, una información más precisa sobre criterios sociales, medioambientales y de gobernanza para invertir en empresas y productos socialmente responsables (Escrig-Olmedo et al., 2013) propone pautas a seguir por entidades, gestores e inversores y por gestores extranjeros con el fin de promover el crecimiento de productos financieros socialmente responsables.

En relación a los problemas de selección de portafolios, existen una serie de herramientas donde aplican sistemas inteligentes tales como la aplicación de algoritmos genéticos (Bermúdez et al., 2012; Yu et al., 2012), redes neuronales (Kraus & Feuerriegel, 2017; Yu et al., 2020), algoritmos robustos (Montajabiha et al., 2017), modelos de programación entera mixta difusa (Mohagheghi et al., 2017; Wang et al., 2018), entre otros. Estas técnicas ayudan a gestionar de manera directa el mejor uso de recursos de inversión en los diferentes problemas que abordan.

En la actualidad se ha usado el análisis multicriterio para la toma de decisiones (MCDA, por sus siglas en ingles) en donde actúan como una alternativa de solución a las problemáticas presentadas por los inversors tales como la selección de acciones para inversión. Esto se puede observar en el trabajo de Movahedi et al. (2022), donde clasificaron las evaluaciones de las industrias de la Bolsa de Valores de Teherán (TSE, por sus siglas en ingles) durante los años 2010 a 2019, mediante un mapa cognitivo difuso combinado (FCM, por sus siglas en ingles), ELECTRE-III y asignación lineal (LA, por sus siglas en ingles). También se ha utilizado en el desempeño financiero como se aprecia en Öndeş et al. (2020) en el cual realizaron una comparación en el desempeño financiero de los bancos participantes y los bancos comerciantes, utilizando el método ELECTRE. Así como en la publicación de Güneysu et al. (2015), en el que analizan el desempeño financiero de los bancos comerciales que operan en el sistema bancario turco durante el periodo 2010 – 2014 utilizando 16 coeficientes financieros con métodos MCDA, en el cual utilizan el método del Proceso de Jerarquía Analítica (AHP, por sus siglas en inglés) para determinar las ponderaciones de los criterios (coeficientes financieros) y al final utilizan el método del Análisis de la Relación Gray (GRA, por sus siglas en inglés) para clasificar a los bancos según su desempeño financiero. Estos son algunos ejemplos de la utilización del MCDA como un apoyo para tomar decisiones de inversión. La aplicación de métodos de MCDA es ampliamente usado en diversos problemas financieros, sociales y de gestión. En Martínez López et al (2023) se describe a detalle esta metodología aplicando lógica difusa en diferentes problemas con enfoques diversos como son agregación completa, superación y métodos basados en metas.

3. Metodología

La presente sección está destinada a describir brevemente el proceso metodológico para el análisis desde un enfoque jerárquico y la aplicación del método de sobreclasificación ELECTREIII para comparar las acciones en la etapa de evaluación de desempeños.

3.1 Proceso Jerárquico Multicriterio

La metodología de análisis multicriterio para la toma de decisiones, conocida por su acrónimo en inglés como MCDA (Multiple-Criteria Decision Analysis) considera un conjunto de alternativas que corresponden a las acciones que son valoradas por un conjunto de criterios o indicadores de acciones. Desde un enfoque clásico, los indicadores son evaluados en un mismo nivel como un solo grupo de indicadores.

Un problema donde se consideran acciones sostenibles analizado desde un enfoque de toma de decisiones puede ser abordado como una evaluación jerárquica de los indicadores de las acciones sostenibles ESG. En un enfoque jerárquico, los indicadores son evaluados por subgrupos donde cada grupo evalúa a las acciones, obteniendo así diferentes evaluaciones de las acciones por grupo de indicadores. Para el caso de evaluación de acciones se analiza el problema considerando una estructura jerárquica de los criterios de decisión (indicadores). Tal como se describe, el problema puede imponer una estructura jerárquica (Corrente et al., 2012).

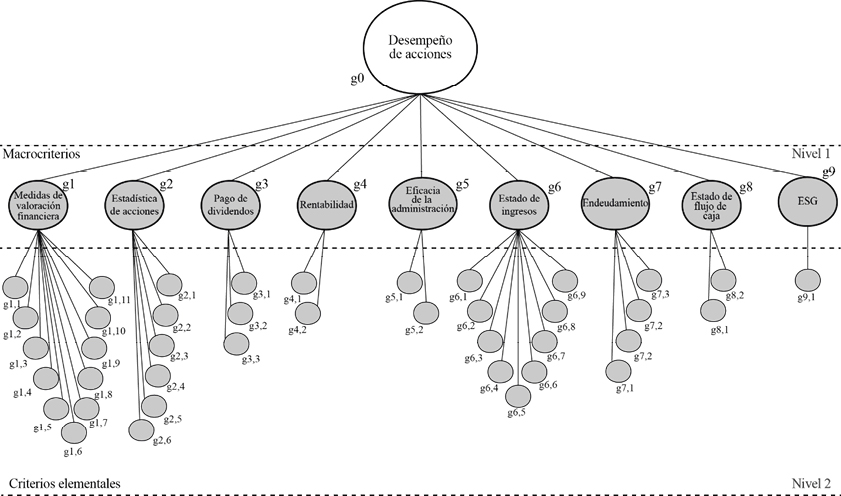

La estructura jerárquica en el problema de selección de acciones sostenible de la Bolsa Mexicana de Valores se muestra en la Figura 1. En el Nivel 1 se muestran los subgrupos de indicadores que corresponden a macrocriterios. En el Nivel 2 se encuentran los indicadores de cada subgrupo de criterios, llamados criterios elementales. El macrocriterio Medidas de valoración financiera (g1) integra once criterios elementales, Estadísticas de acciones (g2) contiene seis criterios elementales. Así sucesivamente cada subgrupo hasta ESG (g9) que integra un criterio elemental. La evaluación de las acciones de la BMV incluye 40 criterios elementales.

Figura 1. Jerarquía de indicadores para evaluar acciones con enfoque ESG de la Bolsa Mexicana de Valores.

La notación siguiente permite identificar los de evaluación de acciones en relación a su nivel de análisis en el árbol.

G contiene el conjunto de todos los criterios en todos los niveles de la jerarquía.

G0 es el nodo raíz.

g(r,1), …, g(r,n(r)) son los subcriterios descendientes (del nivel inferior) del criterio gr .

E (gr) es el subconjunto de indices de todos los criterios elementales descendiendo de gr .

Grl es el conjunto de subcriterios de gr ubicados en el nivel l en la jerarquía.

3.2 Método Jerárquico ELECTRE III

El método ELECTRE III jerárquico (Corrente et al., 2017) corresponde a una extensión del método ELECTRE III para aplicarse en grupos de criterios en una estructura jerárquica. Este método está implementado en una herramienta computacional desarrollada en Alvarez et al., (2022) y disponible libre para su uso. Ejemplos de aplicaciones al análisis de acciones de este método se pueden observar en Bernal et. al, (2021) y Muñoz-Palma et. al, (2023). Otros problemas relacionados a competitividad y locación de inversión en países de américa latina se encuentran en Alvarez et. al (2020) y Arenas et. al, (2023), respectivamente.

El método tiene dos etapas, la agregación del modelo y su explotación. A continuación, se describe su etapa de agregación, donde se calculan los índices del método en su versión jerárquica.

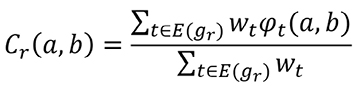

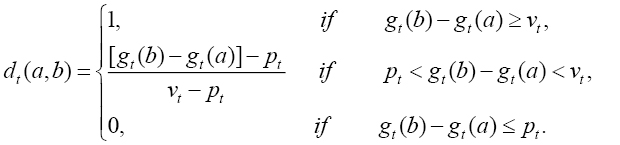

En el nivel inferior del problema de selección de acciones se calcula el índice de concordancia y discordancia elemental con los indicadores del Nivel 2. Cada indicador corresponde a un criterio elemental. La Ecuación (1) genera el índice de concordancia elemental, la Ecuación (2) genera el índice discordante elemental.

Los índices anteriores permiten identificar aquellos criterios elementales concordantes o discordantes con la afirmación “a es al menos tan buena como b” en el criterio gt . La agregación de los valores de estos índices considerando el peso del criterio elemental permite la construcción del índice de concordancia parcial para cada criterio no elemental (macrocriterio) gr que se encuentra en el Nivel 1 de la jerarquía.

(3)

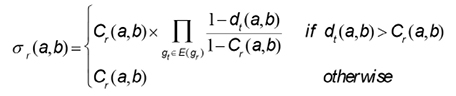

Si en el problema se definió un umbral de veto para algún criterio, se evalúa si la discordancia de algún criterio resta credibilidad al índice de concordancia parcial. De esta forma se calcula el índice de credibilidad parcial para el macrocriterio gr .

(4)

El índice de credibilidad corresponde a la agregación de los datos del problema y las preferencias del inversor. Esta agregación es el modelo preferencial de la evaluación de acciones para el inversor. En ese sentido es necesario explotarlo con el método de destilación. En Giannoulis & Ishizaka (2010) se describe de forma general el método de destilación. Este método se usa para ordenar las alternativas en un preorden parcial o completo para cada criterio no elemental gr .

Para cada par a,b ϵ A se establecen las siguientes relaciones.

•aPrb ∶ a es estrictamente preferido a b en el macro criterio gr sí en al menos uno de los ordenamientos, a es ubicada antes que b, y sí en el otro ordenamiento a es al menos tan buena como b.

•aIrb ∶ a es indiferente a b en el macro criterio gr sí las dos acciones pertenecen a la misma posición en los dos pre-ordenes.

•aRrb ∶ a es incomparable a b en el macro criterio gr sí a esta ordenado mejor que b en la destilación ascendente y b está mejor ordenado que a en la destilación descendente o viceversa.

4. Acciones ESG de la bolsa mexicana de valores

El análisis se realiza considerando los indicadores financieros del primer trimestre del año 2023, y los reportes estadísticos de las 10 empresas principales que conforman el índice S&P/BMV Total México ESG (ver Tabla 1). Consideradas bajo el IPC sostenible, el cual, tiene como objetivo proporcionar una exposición central al mercado mexicano y al mismo tiempo impulsar de manera significativa el desempeño de las empresas que cumplen con criterios de sostenibilidad. Se consideran los indicadores financieros de rentabilidad, eficiencia y flujos de efectivo para evaluar el desempeño de las empresas, los cuales están integrados por 9 macrocriterios (Ver Tabla 2).

Los indicadores para evaluar acciones ESG de Bolsa Mexicana de Valores se agrupan en 9 dimensiones (macrocriterios). En total se consideran 40 indicadores para evaluar las acciones de las 10 principales empresas considerando el indicador medioambiental, social y de gobernanza (ESG, ). Los macrocriterios y criterios elementales, así como su respectivo valor de importancia (peso) se listan en la Tabla 2.

Tabla 1. Empresas del Índice ESG Bolsa Mexicana de Valores

|

Etiqueta |

Emisora |

|

A1 |

Alfa |

|

A2 |

Arca Continental |

|

A3 |

Coca-Cola Femsa |

|

A4 |

Femsa |

|

A5 |

Grupo Bimbo |

|

A6 |

Grupo Financiero Banorte |

|

A7 |

Kimberly-Clark |

|

A8 |

Orbia |

|

A9 |

Televisa |

|

A10 |

Wal-Mart de México |

Fuente: elaboración propia en base a BMV

Tabla 2. Lista de subgrupos de indicadores y su valor de importancia (ESG)

|

Índice |

Macrocriterio |

Índice |

Criterio elemental |

Pesos |

|

g1,1 |

Capitalización bursátil (intradiario) |

0.0293 |

||

|

g1,2 |

Valor de la empresa |

0.0293 |

||

|

g1,3 |

Relación precio/utilidad de los últimos doce meses |

0.0293 |

||

|

g1 |

Medidas de valoración financiera |

g1,4 |

Índice a plazo de precio a ganancias |

0.0293 |

|

g1,5 |

Precio/Ventas (ttm) |

0.0293 |

||

|

g1,6 |

Precio/Libro (Trimestre más reciente) |

0.0293 |

||

|

g1,7 |

Valor de la empresa/Ingresos |

0.0293 |

||

|

g1,8 |

Valor de la empresa/BAIIDA |

0.0293 |

||

|

g1,9 |

Beta (mensual por 5 años) |

0.0586 |

||

|

g1,10 |

Cambio de 52 semanas |

0.0195 |

||

|

g1,11 |

Volumen promedio (3 meses) |

0.0195 |

||

|

g2 |

Estadísticas de acciones |

g3,1 |

Acciones en circulación |

0.0195 |

|

g3,2 |

Reserva |

0.0195 |

||

|

g2,3 |

Propiedad de miembros de la gerencia en % |

0.0195 |

||

|

g2,4 |

Propiedad de instituciones en % |

0.0195 |

||

|

g2,5 |

Índice a plazo de dividendos anuales |

0.0188 |

||

|

g2,6 |

Rendimiento a plazo de dividendos anuales |

0.0188 |

||

|

g3 |

Pago de Dividendos |

g3,1 |

Último índice de dividendos anuales |

0.0188 |

|

g3,2 |

Última rentabilidad de dividendos anuales |

0.0188 |

||

|

g3,3 |

Rendimiento promedio de dividendos en 5 años |

0.0188 |

||

|

g4 |

Rentabilidad |

g4,1 |

Margen de ganancia |

0.0273 |

|

g4,2 |

Margen operativo (ttm) |

0.0273 |

||

|

g5 |

Eficacia de la administración |

g5,1 |

Retorno de activos (ttm) |

0.0273 |

|

g5,2 |

Retorno sobre el capital (ttm) |

0.0273 |

||

|

g6 |

Estado de ingreso |

g6,1 |

Ingreso (ttm) |

0.022 |

|

g6,2 |

Ingresos por acción (ttm) |

0.022 |

||

|

g6,3 |

Crecimiento trimestral de ingresos (Interanual) |

0.022 |

||

|

g6,4 |

Ganancia bruta (ttm) |

0.022 |

||

|

g6,5 |

BAIIDA |

0.022 |

||

|

g6,6 |

Ingresos netos disponibles (ttm) |

0.022 |

||

|

g6,7 |

EPS diluidas (ttm) |

0.022 |

||

|

g6,8 |

Crecimiento trimestral de ganancias (Interanual) |

0.022 |

||

|

g6,9 |

Caja total (Trimestre más reciente) |

0.0234 |

||

|

g7 |

Endeudamiento |

g7,1 |

Efectivo total por acción (Trimestre más reciente) |

0.0234 |

|

g7,2 |

Deuda total (Trimestre más reciente) |

0.0234 |

||

|

g7,3 |

Participación deuda total (Trimestre más reciente) |

0.0234 |

||

|

g7,4 |

Valor libro por acción (Trimestre más reciente) |

0.0234 |

||

|

g8 |

Estado de flujo de caja |

g8,1 |

Flujo de caja operativo (ttm) |

0.0176 |

|

g8,2 |

Flujo de caja libre apalancado (ttm) |

0.0176 |

||

|

g9 |

ESG (criterios ambientales, sociales y de gobierno corporativo) |

g9,1 |

Calificación de riesgo ESG total |

0.0586 |

Fuente: elaboración propia en base a BMV

El problema de selección de acciones sostenible de la la Bolsa Mexicana de Valores considera un enfoque ESG. En el presente estudio, 40 acciones fueron evaluadas según sus indicadores financieros y de ESG. La Tabla 3 ilustra los ordenamientos obtenidos con el ELECTRE III jerárquico en cada grupo de criterios (macrocriterios) del g1 al g9 . El ordenamiento del problema global considerando los 9 macrocriterios corresponde al ordenamiento g0 .

Tabla 3. Ordenamientos de las acciones de las empresas sostenibles (ESG) por subgrupo de indicadores

|

Posición |

g0 |

g1 |

g2 |

g3 |

g4 |

g5 |

g6 |

g7 |

g8 |

g9 |

|

A10 |

A10 |

A10, A7 |

A1 |

A6 |

A7 |

A5 |

A3 |

A10, A3 |

A6 |

|

|

2 |

A7, A2 |

A5 |

A1 |

A2 |

A7 |

A5 |

A4 |

A2 |

A8 |

A8 |

|

3 |

A5, A4 |

A7 |

A4 |

A6 |

A5 |

A1 |

A10 |

A6 |

A2 |

A9 |

|

4 |

A3 |

A4 |

A2 |

A10 |

A2 |

A8 |

A3 |

A4 |

A1 |

A10, A7, A2 |

|

5 |

A6 |

A2 |

A5 |

A7 |

A3 |

A2 |

A6 |

A9 |

A7 |

A4 |

|

6 |

A8 |

A8 |

A6 |

A8 |

A8 |

A3 |

A7 |

A10 |

A5,A4 |

A3 |

|

7 |

A9 |

A3 |

A9 |

A9 |

A9 |

A10 |

A2, A1 |

A5 |

A9 |

A5 |

|

8 |

A1 |

A9 |

A3 |

A4 |

A4, A1 |

A6 |

A9 |

A8 |

A6 |

A1 |

|

9 |

A6, A1 |

A8 |

A5 |

A10 |

A4 |

A8 |

A10 |

|||

|

10 |

A3 |

A9 |

A7 |

Fuente: elaboración propia

La Tabla 4 ilustra el ranking global g0. Aquí se ubica a Wal-Mart de México (A10) en la posición uno. Esta empresa destaca en las primeras posiciones de los macrocriterios Medidas de Valoración Financiera (g1), Estadística de Acciones (g2) y Estado de Flujo de Caja (g8). En tanto, con relación a la valuación de empresa sostenible que cotiza en la BMV se encuentra en la posición 4 del macrocriterio Índice de Riesgo ESG (g9). En relación con su calificación por parte de Yahoo finance en g9, le otorga una calificación de 25 y la empresa en la primera posición es Grupo Financiero Banorte (A6) con 17 puntos, y la empresa Alfa (A1) con una calificación de 45 (Ver Tabla 3).

Tabla 4. Índices de riesgo (ESG) medioambientales, sociales y de gobernanza

|

Emisora |

Calificación de riesgo ESG total |

Puntaje de riesgo medioambiental |

Puntaje de riesgo social |

Puntaje de riesgo de gobernanza |

Evaluación |

|

Wal-Mart de México |

25 |

4.4 |

13.9 |

6.3 |

Medio |

|

Grupo Financiero Banorte |

17 |

0.4 |

6.3 |

10.3 |

Moderado |

|

Alfa |

45 |

ND |

ND |

ND |

Grave |

|

Kimberly-Clark |

25 |

8.5 |

9.3 |

7.3 |

Medio |

|

23 |

9.6 |

7.9 |

5.3 |

Medio |

|

|

Coca-Cola FEMSA |

28 |

11.3 |

10.4 |

5.9 |

Medio |

Fuente: Elaboración propia en base datos obtenido Yahoofinanzas.

En base al ranking obtenido la empresa del Grupo Financiero Banorte (A6), destaca en la primera posición dentro del macrocrierio Índice de Riesgo ESG (g9) y el macrocriterio Rentabilidad (g4). En tanto, la empresa Alfa (A1) tiene la posición uno dentro del ranking de macrocriterio Pago de Dividendos (g3) y último en el macrocriterio Índice de Riesgo ESG (g9) como empresa que lleve a cabo las normas de sostenibilidad (ESG).

En el ranking global (g0) en la posición 2 se encuentran las empresas Kimberly-Clark (A7) y Arca Continental (A2). La empresa Kimberly-Clark se encuentra empatada en la primera posición del macrocriterio Estadística de Acciones (g2) y Eficiencia de Administración (g5). En cuarta posición en el macrocriterio Índice de Riesgo ESG (g9) y la calificación media por Yahoo finanzas. En los macrocriterios Endeudamiento (g7) y Estado de Flujo de Caja (g8) se encuentra, Coca-Cola Femsa, en sexto lugar. Finalmente, Bimbo ocupa la primera posición en el macrocriterio Estado de Ingresos (g6) y la penúltima posición en el macrocriterio Índice de Riesgo ESG (g9).

La importancia relativa de los macrocriterios es g1 ≻ g2 ≻ g2 > g7 ≻ g3 ≻ g9 ≻ g4 =g5 > g8, con los pesos 0.2344, 0.1785, 0.1758, 0.1172, 0.0937, 0.0586, 0.0545 y 0.0351 respectivamente. En los indicadores de Medidas de Valoración Financiera (g1) se muestran las posiciones de las empresas sostenibles ESG A10 > A7 = A2 > A5 = A4 > A3 > A6 > A8 > A9, A1 = A6, donde se puede observar que este parámetro es de importancia para el inversor por el rendimiento esperado de su inversión en acciones sostenibles, en este caso Wal-Mart (A10), además que destaca en el ranking general (g0) en otros macrocriterio A10 > A7 = A2 > A5 = A4 > A3 > A6 > A8 > A9 > A1 = A6.

Los resultados muestran que en el macrocriterio Estadística de Acciones (g2) hay un empate en primer lugar entre dos empresas Wal-Mart de México (A10) y Kimberly-Clark (A7). Estas son empresas sostenibles de los sectores económicos comercial e industrial que se complementan. En particular, Kimberly-Clark de México (A7) es una empresa mexicana dedicada a la fabricación, distribución y comercialización de productos de limpieza, cuidado e higiene personal; es la empresa que muestran mejores resultados en sus indicadores analizados y en donde cuenta con una sólida estrategia ambiental, de responsabilidad social y gobernanza, la cual también forma parte de otros índices de sostenibilidad entre los cuales se encuentran el Índice Británico FTSE4Good y el Índice Dow Jones Sustainability y el Mercado Integrado Latinoamericano (MILA) y del Dow Jones Sustainability Index (DJSI) de mercados emergentes.

Además, de estar dentro del plan denominado “Plan Sostenible al 2030”, encaminado al compromiso por parte del Consejo de Administración y la dirección general en la integración y el apoyo de un comité ejecutivo de sostenibilidad para cumplir con la estrategias y objetivos de sostenibilidad global de la empresa.

La empresa Arca Continental (A2) ocupa la segunda posición al igual que Kimberly–Clark de México (A7) dentro del ranking global (g0). Arca Continental es una empresa dedicada a la producción, distribución y venta de bebidas, producción de botanas (Bokados) con operación en los países Ecuador, Perú, el norte de Argentina y en la región suroeste de Estados Unidos, la cual tiene el Comité de Capital Humano y Sostenibilidad orientado a evaluar los avances de los programas con el objetivo de dar cumplimientos e implementación de empresa con visión de sostenibilidad.

Wal-Mart (A10) es una empresa global que opera en distintos países, para el caso del análisis de este trabajo de Wal-Mart México y Centroamérica es una empresa dedicada al sector comercio que opera en seis países: Costa Rica, El Salvador, Guatemala, Honduras, México y Nicaragua. Dentro de sus políticas de sostenibilidad y como propósito de Wal-Mart es ahorrarles dinero a sus clientes para que puedan vivir mejor enfocados en resolver los puntos de dolor mediante un ecosistema que genera valor en cada uno de sus componentes. De esta manera, la empresa genera oportunidades económicas para fortalecer las comunidades locales y busca un mayor impacto en la sostenibilidad social y ambiental utilizando escala para el bien común. El compromiso por el accionista de a largo plazo de mayor desempeño de los indicadores financieros, ambiental, social y gobernanza. Bajo los principios de ser una empresa regenerativa implica ir más allá del cumplimiento y del deber ser, para tener una huella socioeconómica y ambiental positiva que contribuya a restaurar la salud y el bienestar de las personas, las comunidades y el planeta; creando valor compartido para los grupos de interés, y por lo tanto, para el negocio. En tanto, todas las empresas tienen dentro de sus políticas y estrategias una visión y compromiso con el medio ambiente, buscando lograr mejores índices de calificación de riesgo en ESG, sustentados en los criterios ambientales, sociales y de gobierno corporativo.

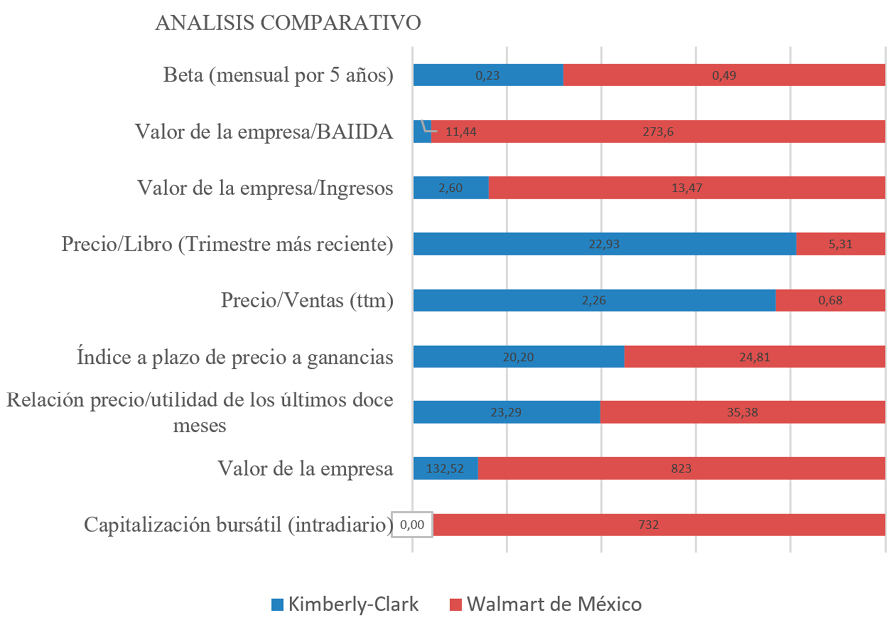

Finalmente, con base a la gráfica de la Figura 1 y analizando los indicadores de ratios financiero del desempeño de la empresa Walmart (.23) y Kimberly-Clark (.49) con los datos reales de sus resultados de las betas de las empresas, Walmart tiene menor riesgo en el mercado y si cae el mercado un 20 por ciento esperamos que Kimberly-Clark caiga el doble (40 %), Walmart la mitad (20 %). Es decir que, a diferencia de la varianza, en la cual solamente los rendimientos de la propia empresa eran importantes, por tanto, la beta es una forma de medir el riesgo con relación al mercado. Como propone Tobin (1958), derivado del trabajo de Markowitz, evaluar la incorporación de activo de libres de riesgo en la integración de mejores alternativas en portafolio de inversión. En base al resultado obtenido del método ELECTRE III (Tabla 3) y el ordenamiento obtenido en comparación con los datos reales de los indicadores financieros. Esto, permitirá tomar decisiones con mayor certidumbre y una alternativa por parte de los responsables en la selección de acciones para la integración de un portafolios de acciones sostenibles.

Figura.1. Analisis compartativo indicadores financieros

Los ordenamientos corresponden a los valores de los indicadores de cada acción y la visión del inversor en relación a la importancia relativa de cada indicador. En este sentido, las acciones pueden cambiar en su posición en relación a la percepción de inversor. La metodología de análisis del presente estudio permite la integración de una cartera de acciones ESG, considerando indicadores financieros, ambientales, sociales y de gobernanza de las empresas, así como el punto de vista del inversor.

5. Conclusiones

El artículo analiza el desempeño de las empresas sostenibles del índice S&P/BMV Total México ESG y evalúa los factores que afectan el desempeño en las acciones, con 9 macrocriterios y 40 indicadores. En el presente estudio se aplicó el Proceso Jerárquico Multicriterio (MCHP) para analizar el desempeño de las empresas ESG que cotizan en la BMV. Este proceso permitió atender el problema de selección de acciones considerando el impacto ambiental, sostenible y de gobierno con relación a los indicadores financieros.

Para el problema que enfrenta el ecosistema, donde, la disminución de impacto al medio ambiente advierte el compromiso ético y alineado a los principios ambientales, sociales y gobernanza, por los directivos y consejos de administración de los corporativos. Por lo anterior, la relevancia de este estudio es identificar las principales empresas sostenibles que se más atractiva para el inversor por las corredurías nacionales e internacionales que posibilite la integración de un portafolio de inversión y, de esta manera, cumplir con los objetivos de rentabilidad financiera dentro de la responsabilidad social respaldadas en empresa con políticas y estrategias de sostenibilidad. Como en este caso, Wal-Mart de México, Arca Continental y Kimberly-Clark, la cuales, se encuentran dentro de las tres mejores posiciones del ranking.

En tanto, la aplicación del MCHP para evaluar las acciones sostenibles de las empresas permite un referente para aplicarse como un instrumento en la formulación de políticas sostenibles y decisiones más asertivas dentro de las corporaciones, principalmente, que impactan al ecosistema de los países en el mundo. Como futuras líneas de investigación, se considera analizar otras bolsas de valores a nivel mundial que evalúan a las empresas sostenibles con los índices de calificación de riesgo (ESG).

En relación con esta investigación, es factible su continuación con otros enfoques o problemáticas de toma de decisiones multicriterio como se abordan en Martínez López et. al, (2023) donde se describe la problemática de sorting y lógica difusa para tratar problemas del mundo real. En este caso el problema de selección de acciones puede ser abordado como un problema de sorting multicriterio, es decir, clasificación ordenada considerando la incertidumbre con técnicas difusas.

REFERENCIAS

, & (2023). El impacto de las puntuaciones ESG en el rendimiento del mercado de riesgo. Sostenibilidad (Suiza), 15(9). Sostenibilidad, 15(9), 1-16. doi: https://doi.org/10.3390/su15097183

, , , (2020) Multiple criteria hierarchy approach for analyzing competitiveness of States in Mexico, Inquietud Empresarial, 20(2), 29-51. doi: https://doi.org/10.19053/01211048.11408

, & (2022) Analysis of the innovation capacity of Mexican regions with the multiple criteria hierarchy process. Socio-Economic Planning Sciences, Vol. 84, pp 101418, https://doi.org/10.1016/j.seps.2022.101418.

, , , , (2023) A multicriteria hierarchical approach to investment location choice, In Yuriy, P., Kondratenko, Y. P., Kreinovich, V., Pedrycz, W., Chikrii, A, Gil Lafuente, A. M. (Eds.) Artificial Intelligence in Control and Decision-making System, Springer, 978-3-031-25758-2.

, , & (2022). Sustainable investing with ESG rating uncertainty. Journal of Financial Economics, 145(2), 642-664. https://doi.org/10.1016/j.jfineco.2021.09.009

, , , , (2021) A Multicriteria hierarchical approach for portfolio selection in stock exchange, Journal of Intelligent & Fuzzy Systems, 40(2) 1945 – 1955. http://doi.org/10.3233/JIFS-189198

, & (2012). A multi-objective genetic algorithm for cardinality constrained fuzzy portfolio selection. Fuzzy Sets and Systems, 188(1), 16–26. https://doi.org/10.1016/j.fss.2011.05.013

, & (2018). The effects of environmental, social and governance disclosures and performance on firm value: A review of the literature in accounting and finance. British Accounting Review 50(1), 1–15. https://doi.org/10.1016/j.bar.2017.11.005

, , , & (2017). A robust ranking method extending ELECTRE III to hierarchy of interacting criteria, imprecise weights and stochastic analysis. Omega (United Kingdom), 73, 1–17. https://doi.org/10.1016/j.omega.2016.11.008

, , & (2012). Multiple criteria hierarchy process in robust ordinal regression. Decision Support Systems, 53(3), 660–674. https://doi.org/10.1016/j.dss.2012.03.004

, , & (2021). Reconsidering systematic factors during the Covid-19 pandemic – The rising importance of ESG. Finance Research Letters, vol. 38, pp 101870. https://doi.org/10.1016/j.frl.2020.101870

, , & (2020). Divergent ESG ratings. Journal of Portfolio Management, 47(1), 75 – 87. https://doi.org/10.3905/JPM.2020.1.175

, , , & (2023). The green and Brown performances of mutual fund portfolios. Journal of Cleaner Production, vol. 384, pp 135267. https://doi.org/10.1016/j.jclepro.2022.135267

, , & (2013). Sustainable development and the financial system: Society’s perceptions about socially responsible investing. Business Strategy and the Environment, 22(6), 410–428. https://doi.org/10.1002/bse.1755

, , & (2015). ESG and financial performance: aggregated evidence from more than 2000 empirical studies. Journal of Sustainable Finance and Investment, 5(4), 210–233. https://doi.org/10.1080/20430795.2015.1118917

, & (2010). A Web-based decision support system with ELECTRE III for a personalized ranking of British universities. Decision Support Systems, 48(3), 488-497. doi:10.1016/j.dss.2009.06.008

, , & (2015). Türkiye’deki Ticari Bankalarin Performanslarinin AHS ve GİA Yöntemleri İle İncelenmesi. Karadeniz Teknik Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, 5(9), 71–93.

, (2015) Legal vs. Normative CSR: Differential Impact on Analyst Dispersion, Stock Return Volatility, Cost of Capital, and Firm Value, Journal of Business Ethics, vol. 128. https://doi.org/10.1007/s10551-014-2082-2

, , , & (2019). Institutional investors and corporate environmental, social, and governance policies: Evidence from toxics release data. Management Science, 65(10), 4901–4926. https://doi.org/10.1287/mnsc.2018.3055

, & (2017). Decision support from financial disclosures with deep neural networks and transfer learning. Decision Support Systems, 104, 38–48. https://doi.org/10.1016/j.dss.2017.10.001

, , & (2020). The importance of climate risks for institutional investors. In Review of Financial Studies 33(3), 1067–1111. https://doi.org/10.1093/rfs/hhz137

, & (2019). Towards a more ethical market: the impact of ESG rating on corporate financial performance. Social Responsibility Journal, 15(1), 11–27. https://doi.org/10.1108/SRJ-11-2017-0254

, , , (2023) Multi-Criteria Decision-Making Sorting Methods: Applications to Real-World Problems, Academic Press, London.

, , , & (2017). R&D project evaluation and project portfolio selection by a new interval type-2 fuzzy optimization approach. Neural Computing and Applications, 28(12), 3869–3888. https://doi.org/10.1007/s00521-016-2262-3

, , & (2017). A robust algorithm for project portfolio selection problem using real options valuation. International Journal of Managing Projects in Business, 10(2), 386–403. https://doi.org/10.1108/IJMPB-12-2015-0114

, , , & (2022). Ranking Tehran Stock Exchange Industries using a Combined FCM-ELECTRE III-LA Method. Iranian Journal of Optimization, 14(3), 173–188. https://ijo.rasht.iau.ir/article_694790.html

, , , & (2023) Stock selection using a multiple criteria hierarchical process in the Dow Jones index, International Journal of Innovation and Sustainable Development 17(1-2), pp 67-84, https://doi.org/10.1504/IJISD.2023.127977

, , , & (2020). Performances Analysis of Commercial Banks and Participation Banks in Turkey with Electre Method, Ataturk Revista Universitaria de Ciencias Económicas y Administrativas, 34(3), 689–710, http://doi.org/10.16951/atauniiibd.432734.

, & (2023a). Índice simple móvil por el método de la media geométrica para acciones del mercado de la construcción y su relación tendencial con los ICCP e ICCV durante el periodo 2015-2021. Revista De Métodos Cuantitativos Para La Economía Y La Empresa, 36, 1–15. https://doi.org/10.46661/rev.metodoscuant.econ.empresa.7323

, & (2023b). Modelo CAPM para la valoración de acciones de las empresas en el mercado de la construcción durante el periodo 2015 - 2020. Revista De Métodos Cuantitativos Para La Economía Y La Empresa, 35, 389–403. https://doi.org/10.46661/revmetodoscuanteconempresa.7350

, , & (2021). Responsible investing: The ESG-efficient frontier. Journal of Financial Economics, 142(2), 572–597. https://doi.org/10.1016/j.jfineco.2020.11.001

, , , & (2023). ¿Qué tan sensibles son los mercados financieros al brote por COVID-19? Evidencia de los mercados de Estados Unidos y Colombia. Revista De Métodos Cuantitativos Para La Economía Y La Empresa, 36. https://doi.org/10.46661/rev.metodoscuant.econ.empresa.6431

, , & (2016). Impact of ESG factors on firm risk in Europe. Journal of Business Economics, 86(8). https://doi.org/10.1007/s11573-016-0819-3

(2021). Environmental, social and governance performance and financial risk: Moderating role of ESG controversies and board gender diversity. Resources Policy, vol. 72, pp 102144, https://doi.org/10.1016/j.resourpol.2021.102144

(1995). Simplified approaches for multicriteria decision making under uncertainty. Journal of Multi-Criteria Decision Analysis, 4(4), 246-258.

(1958). Liquidity Preference as Behavior Towards Risk, The Review of Economic Studies, 25(2), 65–86, https://doi.org/10.2307/2296205

, , & (2016). ESG Integration and the Investment Management Process: Fundamental Investing Reinvented. Journal of Business Ethics, 138(3), 525–533. https://doi.org/10.1007/s10551-015-2610-8

, , & (2018). A Multi-Objective Portfolio Selection Model with Fuzzy Value-at-Risk Ratio. IEEE Transactions on Fuzzy Systems, 26(6), 3673–3687. https://doi.org/10.1109/TFUZZ.2018.2842752

, , , & (2020). Research on Fuzzy Multi-objective Multi-period Portfolio by Hybrid Genetic Algorithm with Wavelet Neural Network. Engineering Letters, 28(2), 1–7, https://www.engineeringletters.com/issues_v28/issue_2/EL_28_2_43.pdf.

, , & (2012). Genetic algorithm-based multi-criteria project portfolio selection. Annals of Operations Research, 197(1), 71–86. https://doi.org/10.1007/s10479-010-0819-6

, & (2021). ESG Importance for Long-Term Shareholder Value Creation: Literature vs. Practice. Journal of Open Innovation: Technology, Market, and Complexity, 7(2), pp 127. https://doi.org/10.3390/joitmc7020127